米国株 まとめ 11月14日:タカ派的なパウエル発言を受け、株価は下落*備忘録*

S&P 500種指数(SPY)は0.60%下落、ダウ・ジョーンズ工業株30種平均(DIA)は0.47%下落、ナスダック100種指数(QQQ)は0.66%下落

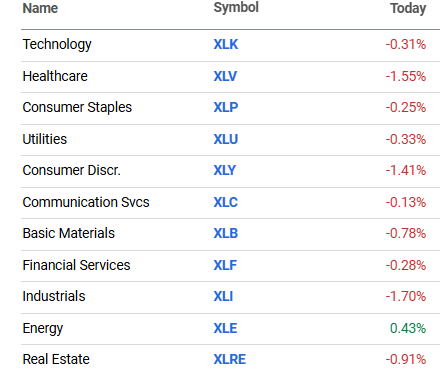

株式市場は下落し、S&P 500種、ダウ・ジョーンズ工業株30種平均、ナスダック100種指数は1週間ぶりの安値となった。パウエルFRB議長が「米国経済は堅調であり、金利引き下げを急ぐ必要はない」と発言した際には、来月の利下げの可能性が82%から59%に減少した。米経済指標に強さの兆しが見られ、FRBが積極的な金利引き下げに踏み切らない可能性があることから、株価は守勢に立たされた。週間新規失業保険申請件数が予想以上に減少して5か月半ぶりの低水準となったことや、10月の生産者物価指数が予想以上に上昇したことなど、FRBの政策にとってタカ派的な要因が重なり、10年物米国債の利回りは4か月半ぶりの高水準に上昇した。

いくつかの好調な企業ニュースが株価上昇の追い風となっている。ウォルト・ディズニーは、第4四半期の調整後1株当たり利益(EPS)が予想を上回り、2025年度の調整後EPS成長予測が引き上げられたことを受けて、7%以上上昇した。また、ASMLホールディングNVが長期見通しを肯定したことを受けて、半導体株は上昇している。さらに、バークレイズが、ファンダメンタルズと投資家心理の改善が収束し、来年の航空会社株が「力強い」上昇を遂げる可能性があると述べたことを受けて、航空会社株も上昇している。

米国の週次新規失業保険申請件数は4,000件減少し、5ヶ月半ぶりの低水準となる217,000件となった。これは、予想の220,000件よりも強い労働市場を示している。

米国10月の生産者物価指数(PPI)最終需要は前年比で+2.4%上昇し、予想の+2.3%を上回る結果となった。10月のPPI(食品とエネルギーを除く)は前年比で+3.1%上昇し、予想の+3.0%を上回る結果となった。

パウエルFRB議長は、最近の米国経済のパフォーマンスは「非常に良好」であり、「金利引き下げを急ぐ必要があるというシグナルは出ていない」と述べた。

市場は、金曜日に発表される小売売上高は、個人消費が持ちこたえているかどうかが注目される。10月の小売売上高は前月比で+0.3%増、自動車を除く小売売上高も前月比で+0.3%増と予想されている。さらに、第3四半期の決算発表シーズンも終わりに近づき、今週は50社以上の企業が四半期決算を発表する予定となっている。

これまでに第3四半期の収益を発表したS&P 500種構成企業の85%のうち、75%が予測を上回り、3年間の平均をやや下回る結果となった。ブルームバーグ・インテリジェンスによると、S&P 500種構成企業の第3四半期の四半期収益は前年同期比で平均8.4%増加しており、事前予想の2倍以上の結果となった。

市場では、12月17日~18日に開催されるFOMCで25ベーシスポイントの利下げが行われる可能性を59%と見込んでいる。

海外株式市場はまちまちで終了した。ユーロ・ストックス50は1.97%上昇した。中国の上海総合指数は1.73%下落した。日本の日経平均株価は1週間ぶりの安値をつけ、0.48%下落した。

米国株式の動き

トランプ次期大統領が政府支出削減委員会(Department of Government Efficiency)の委員長にイーロン・マスク氏とヴィヴェク・ラマスワミ氏を指名したことを受け、大型政府契約を獲得している銘柄が下落した。その結果、レイドス・ホールディングス(LDOS)は13%以上下落してS&P 500種構成銘柄の値下がり率トップとなり、ジェネラル・ダイナミクス(GD)は6%以上下落した。また、L3ハリス・テクノロジーズ(LHX)は5%以上、ハンティントン・インガルス・インダストリーズ(HII)は4%以上下落して取引を終えた。さらに、RTX (RTX)、ノースロップ・グラマン(NOC)、ロッキード・マーティン(LMT)は3%以上下落した。

スーパー・マイクロ・コンピュータ(SMCI)は、新たな会計事務所の選定を継続するなかで、四半期報告書10-Qの提出を再び延期したため、ナスダック100種指数の値下がり銘柄で11%超の下落率でトップとなった。

アマゾン・ドットコムがプライム会員向けに競合する遠隔医療サービスを開始したと発表したことを受け、ヒムズ・アンド・ハーズ・ヘルス(HIMS)は24%超下落した。

Ibotta (IBTA) は、第4四半期の売上高が1億600万ドルから1億600万ドルになるとの予測を発表したが、これはコンセンサス予想の11億1038万ドルを下回ることで、-12% 以上下落した。

テトラテック(TTEK)は、2025年の純収益を45.7億ドルから47.7億ドルと予測し、その中間値はコンセンサス予想の46.8億ドルを下回ったため、13%超下落した。

パパ・ジョンズ・インターナショナル(PZZA)は、KeyBanc Capital Marketsがこの銘柄を「オーバーウェイト」から「セクターウェイト」に格下げしたことを受けて、2%超下落した。

シスコシステムズ(CSCO)は、2025年の売上高を553億ドルから563億ドルと予測し、その中間値はコンセンサス予想の558億8000万ドルを下回ったため、1%以上下落した。

キルロイ・リアルティ(KRC)は、スコシア銀行が株式評価を「セクター・パフォーム」から「アンダーパフォーム」に引き下げ、目標株価を38ドルとしたため、1%以上下落した。

ウォルト・ディズニー(DIS)は、第4四半期の調整後1株当たり利益(EPS)が1.14ドルとなり、コンセンサス予想の1.10ドルを上回ったことを受けて、ダウ平均工業株30種で上昇率トップとなった。また、2025年度の調整後EPS成長率は一桁台前半になるとの見通しも示し、これもコンセンサス予想の+4%を上回ったことで、6%以上上昇してダウ工業株30種指数の上昇銘柄トップとなった。

タペストリー(TPR)は、米国反トラスト規制当局の反対により、85億ドルの予定されていたカプリ・ホールディングス社との合併を中止したと発表した後、12%以上上昇してS&P 500種株価指数の値上がり銘柄のトップとなった。

ASMLホールディングスNVが長期見通しを肯定し、「増配と自社株買い戻し」を約束したことを受け、チップ株が上昇した。その結果、ASML Holding NV(ASML)とクアルコム(QCOM)は2%以上上昇して取引を終えた。また、ラム・リサーチ(LRCX)とアプライド・マテリアルズ(AMAT)は1%以上上昇して取引を終えた。さらに、グローバルファウンドリーズ(GFS)は0.80%上昇、マーベル・テクノロジー(MRVL)は0.70%上昇した。

バークレイズが「ファンダメンタルズの改善と投資家心理の収束が、来年の航空株の「力強い」上昇を牽引する可能性がある」と述べたことを受け、航空株が上昇した。その結果、アメリカン航空グループ(AAL)、アラスカ航空グループ(ALK)、デルタ航空(DAL)、ユナイテッド・エアライン・ホールディングス(UAL)は1%以上上昇した。

第4四半期の収益が8億6200万ドルとなり、アナリスト予想の7億7800万ドルを上回ったことを受けて、ビーザー・ホームズ・USA(BZH)は8%以上上昇した。

13D提出書類によると、億万長者のティルマン・フェルティタ氏が同社株の9.9%を保有していることが明らかになり、ウィン・リゾーツ(WYNN)は8%以上上昇した。

CNHインダストリアルNV(CNH)は、アクティビスト投資家デビッド・アインホーン氏が同社への新たな投資を明らかにした後、6%以上上昇した。

チャールズ・シュワブ(SCHW)は、10月の新規および既存顧客による同社へのコア新規純資産が246億ドルであったと報告した後、2%以上上昇した。

遠隔医療サービスプロバイダーヒムス・アンド・ハーズ(HIMS)は、アマゾン(AMZN)が新たに拡張した有料訪問遠隔医療サービス「アマゾン・ワン・メディカル」を通じて脱毛と勃起不全治療市場に参入すると発表したことを受け、22%下落した。BofAは、このニュースを受けて、アマゾンとの競争を理由に、HIMSの投資評価を「買い」から「アウトパフォーム」に引き下げた。

アマゾンは、以前はAmazon Clinicとして知られていたこの新しく改良されたサービスでは、30以上の病状に関する相談を、オンデマンドメッセージング訪問(29ドル)やビデオ訪問(49ドル)で提供する。また、遠隔医療サービスでは、男性の脱毛や勃起不全などの健康状態や健康上の問題に対する薬や治療も提供される。 1回ごとの料金制のサービスは、メディケアやメディケイドの対象外である18歳から64歳の人にのみ利用可能である。Amazonプライム会員は、一般的な症状の治療を低額の月額定額料金で受けることもできる。例えば、発毛治療は月額16ドル、勃起不全治療は月額19ドルなどだ。

金利

10年物米国債先物は4ティック上昇し。10年物米国債の利回りは0.2ベーシスポイント(bp)低下して4.449%となった。米国債は4ヶ月半ぶりの安値から回復し小幅上昇し、10年物米国債の利回りは4ヶ月半ぶりの高値4.481%から反落した。ECBの10月16日~17日の政策会議がハト派的な内容であったことを受け、ドイツ国債が上昇した流れを引き継いでショートカバーが現れた。パウエルFRB議長がタカ派的な発言を行い、FOMCは金利引き下げを急いでいないと述べたため、終盤には米国債はほとんどの利益を失った。また、10月の生産者物価が予想以上に上昇したという米国経済指標や、週間失業保険申請件数が予想以上に減少し5か月半ぶりの低水準となったことなど、FRBの政策にとってタカ派的な要因が重なり、米国債は圧力を受けた。

欧州国債利回りは低下した。ドイツの10年物国債利回りは4.9ベーシスポイント低下して2.341%となった。英国の10年物国債利回りは3.7ベーシスポイント低下して4.483%となった。

米経済指標とタカ派的なパウエル氏発言を受けドル高

ドル・インデックスは0.43%上昇し、1年ぶりの高値を更新した。米経済指標により、FRBが積極的な利下げを行わない可能性を示唆しており、ドルにとってポジティブな材料である。週間失業保険申請件数は5ヶ月半ぶりの低水準に落ち込み、10月の生産者物価指数は予想を上回る上昇を示した。これらはFRBの政策にとってタカ派的な要因である。パウエルFRB議長が「FRBが金利引き下げを急ぐ必要はない」と発言した午後には、ドル高が加速した。

ユーロ/米ドル相場は13ヶ月ぶりの安値を付け、0.38%の下落した。ユーロ圏9月の鉱工業生産が8ヶ月ぶりの大幅な減少となったことを受け、ユーロは下落した。また、ギンドス欧州中央銀行(ECB)副総裁がユーロ圏の経済回復は予想よりも弱いと発言したこともユーロに圧力をかけた。さらに、10月16日~17日のECB会議のハト派的な議事録もユーロにとってマイナス材料となった。

ユーロ圏の9月の鉱工業生産は前月比で2.0%減となり、予想の1.4%減を下回り、8か月ぶりの大幅な減少となった。

ECBのギンドス副総裁は「ユーロ圏で予想していたような景気回復は、我々が期待していたほどの勢いでは起こっていない」と述べた。

10月16日~17日のECB会議の議事録はハト派的な内容と受け止められ、政策立案者らはインフレが引き続き低下すると見ており、「9月の会議以降に入手したデータから、ディスインフレの進行に対する信頼が高まり、インフレ率は中期的な目標値に収束するとの見方が広範に一致した」と報告された。

スワップ市場では、12月12日のECBの会合で25ベーシスポイントの利下げが行われる可能性を100%、同会合で50ベーシスポイントの利下げが行われる可能性を27%と見込んでいる。

米ドル/円は0.53%上昇した。円は今週の続落を拡大し、対ドルで3か月半ぶりの安値をつけた。共和党が大統領選と議会選で圧勝したことで、インフレを加速させ、FRBが積極的な利下げを行わないよう、次期大統領のトランプ氏の政策が通過するのではないかという懸念から、円相場は圧力を受けている。

金は13.60ドル(0.53%)安、銀は0.094ドル(0.31%)安

貴金属は小幅安で引け、金と銀は2ヶ月ぶりの安値となった。ドル・インデックスが1年ぶりの高値をつけたことで、貴金属のロングポジションの清算が活発化した。また、米国経済指標で、週次の新規失業保険申請件数が5ヶ月半ぶりの低水準となったことが示され、10月の生産者物価指数は予想を上回る上昇となった。銀価格は、ユーロ圏の9月の工業生産が8ヶ月ぶりの大幅な減少となったことで下落した。

共和党が上下両院の主導権を握ったことで、トランプ政権が減税、高関税、規制緩和政策を推し進めることが容易になり、インフレが再燃する可能性があるため、インフレ対策としての金への需要は短期的には引き続き堅調を維持する可能性がある。さらに、中東での紛争が継続していることから、貴金属への安全資産としての需要は引き続き高まっている。

EIAのガソリンおよび留出油在庫の減少を受け、原油価格が上昇

WTI原油は0.27ドル高(0.39%高)、RBOBガソリンは0.0166ドル高(0.84%高)

EIAのガソリンおよび留出油の供給量が予想外に減少したことを受け、原油およびガソリン価格は小幅上昇した。これは燃料需要が堅調であることを示す兆候である。原油価格は、ドル・インデックスが1年ぶりの高値まで上昇したことや、国際エネルギー機関(IEA)が来年の世界的な石油の供給過剰を予測したことなどから、上昇幅は限定的となった。

国際エネルギー機関(IEA)は、中国の石油消費量が引き続き減少すると予想されることから、2025年の世界の石油市場は100万バレル/日以上の供給過剰に直面するだろうと述べた。また、OPEC+が原油生産の回復計画を進めることを決定した場合、原油の供給過剰はさらに拡大する可能性があると述べた。

火曜日にOPECが2024年の世界石油消費量予測を180万バレル/日に引き下げたことで、世界的なエネルギー需要への懸念が原油価格を押し下げた。これは先月の予測より10万7000バレル/日少ない数字であり、カルテルが原油需要予測を引き下げたのは4か月連続となる。

木曜日に発表されたEIAの週次報告書では、原油と製品に関する内容が入り混じっていた。強気な面では、EIAのガソリン供給量は予想外に440万バレル減少し、2年ぶりの低水準となった。これは、100万バレルの増加という予想に反する結果である。また、EIAの留出油備蓄は予想の127万バレル増に対して、予想外に139万バレル減となった。さらに、WTI先物の受け渡し地点であるクッシングの原油備蓄は68万8000バレル減少した。マイナス面では、EIAの原油備蓄は予想の160万バレル増を上回る209万バレル増となった。

EIAの報告書によると、(1) 11月8日時点での米国の原油在庫は季節的な5年平均を4.4%下回っており、(2) ガソリン在庫は季節的な5年平均を4.3%下回り、(3) 留出油在庫は5年間の季節平均を5.4%下回っている。11月8日までの週の米国の原油生産量は、前週の記録的な1350万バレル/日から後退し、週当たり0.7%減の1340万バレルとなった。

天然ガス価格、予想を上回るEIA週間在庫で下落

NYMEX天然ガスは大幅安で引け、前日比0.198ドル安(6.64%安)となった。EIAの天然ガス供給量が予想を上回る増加となったことを受けて、天然ガス価格は急落した。EIAは、11月8日週の天然ガス在庫は420億立方フィート増加したと報告している。これは、予想の390億立方フィートを上回り、また、この時期の5年間の平均値である290億立方フィートを大幅に上回る。天然ガス価格は下落したが、これは米国の気温が低下し、天然ガスの暖房需要が高まるという見通しにもかかわらずである。予報会社マクスター・テクノロジーズは、11月18日~22日の期間の後半に、より冷え込んだ気温が東に向かって移動するとの予報を出し、西海岸の予報をより冷え込んだものに変更した。

米国の電力生産量の増加は、公益事業者による天然ガス需要にとってプラスである。エジソン電気協会(Edison Electric Institute)は水曜日、11月9日までの週における米国(下位48州)の総電力生産量は前年同期比で3.19%増の73,297ギガワット時(GWh)となり、11月9日までの52週間の米国の電力生産量は前年同期比で1.6%増の4,164,003 GWhとなったと報告した。

EIAが木曜日に発表した週次報告書によると、11月8日までの週の天然ガス在庫は420億立方フィート増加し、予想の390億立方フィートを上回り、またこの時期の5年間の平均増加量である290億立方フィートを大幅に上回った。11月8日時点で天然ガスの在庫は前年比で3.7%増加しており、5年間の季節平均を6.1%上回っており、天然ガスの供給は十分であることを示している。欧州では、11月10日時点でガスの貯蔵量は93%で、この時期の5年間の季節平均である92%をわずかに上回っている。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き

#ドル円

#原油相場