米国株 まとめ 10月27日: S&P500種株価指数は、ハイテク関連のポジティブなニュースにもかかわらず下落 *備忘録*

S&P500指数(SPY)は金曜日、-0.48%の下落、ダウ工業株指数(DIA)は-1.12%の下落、ナスダック100指数(QQQ)は+0.50%の上昇となった。

ハイテク株は、アマゾン(AMZN)とインテル(INTC)の好決算ニュースが支援材料となった。ナスダック100種株価指数は、木曜日に-1.89%、水曜日に-2.47%と、グーグルやメタのネガティブなニュースによって急落した後、穏やかな上昇で週を終えた。ダウ工業株30種指数は、シェブロン(CVX)が-6.72%、JPモルガン・チェース(JPM)が-3.60%下落した。 また、アムジェンは-3.02%下落、ベライゾンは-2.99%下落した。

株価は中東情勢の緊迫化によって下落した。 米国は木曜日の夜、シリアにあるイランが支援する2つの施設を航空機で空爆した。 この空爆は、10月17日以降、イラクとシリアで発生した米軍関係者への攻撃に対応するものだった。また、イスラエルの国防報道官は金曜日に、イスラエル軍は「今晩、地上活動を拡大している」と述べた。 イスラエルは水曜日と木曜日の夜、撤退する前にガザへの地上攻撃を開始した。 市場はイスラエルの全面的な地上侵攻を待ち望んでおり、レバノンのヒズボラや、場合によってはイランが支援する他のグループまで戦火が拡大する可能性がある。

米PCEデフレーターは、FRBが好んで使用するインフレ指標だが、ほぼ市場予想通りで、FRBの政策への期待にはほとんど影響を与えなかった。 9月のPCEデフレーターは前月比+0.4%と、予想の+0.3%をわずかに上回ったが、前年比+3.4%は市場予想と一致した。9月のコアPCEデフレーターは、前月比+0.3%、前年比+3.7%と市場予想と一致した。

米9月個人所得は前月比+0.3%と予想の+0.4%よりやや弱かったが、9月個人消費は前月比+0.7%と予想の+0.5%より強かった。

10月ミシガン大学消費者マインド指数は、+0.8ポイント上方修正され63.8となった。同指数は9月より-4.1ポイント低下し、消費者心理は3ヵ月連続で低下した。

市場は、来週のFOMC(10月31日~11月1日)でFOMCがファンド金利を+25bp引き上げる可能性を0%、その次の12月12~13日のFOMCで+25bp引き上げる可能性を18%、その次の2024年1月30~31日のFOMCで+25bp引き上げる可能性を10%と織り込んでいる。 そして市場は、米国経済の減速が予想されることから、FOMCが2024年後半に利下げを開始すると予想している。

欧米債券利回りはまちまちだった。 10年物T-Note債券利回りは+0.3bp上昇し4.837%となった。ドイツ10年債利回りは-2.9bpの2.834%に低下した。 10年物英国ギルト利回りは-5.3bp低下し4.544%。

海外株式市場はまちまちだった。 ユーロ・ストックス50指数は-0.87%。 中国の上海総合指数は+0.99%上昇。日本の日経平均株価は+1.27%上昇。

おもな株価の動き

アマゾン・ドット・コム(AMZN)は、好決算・好収益のニュースと、クラウドの見通しに関するポジティブなニュースを受け、+7.2%上昇した。

インテル(INTC)は、第4四半期の収益と利益に関するポジティブな経営ガイダンスを受け、+9.48%上昇。

シェブロン(CVX)は、業績コンセンサスを下回り、利益率の低下を警告した後、-6.56%で引けた。

エクソン(XOM)は、キャッシュフローが予想を上回り、予想以上の増配を行ったものの、業績が未達となり-1.74%。

JPモルガン・チェース(JPM)は、ジェイミー・ダイモン最高経営責任者(CEO)が2024年に1億4100万ドルのJPM株の売却を計画しているとのニュースで、-3.43%下落。

フォード(F)は、決算の失敗を受けて-12.09%下落した。 フォードはまた、UAWのストライキの影響と、水曜日遅くに発表したUAWとの暫定合意の批准を待つため、ガイダンスを撤回した。

債券、為替市場

12月限10年物T-Note債券先物は+3ティック上昇し、10年物T-Note債券利回りは+0.3bp上昇し4.837%となった。 PCEデフレーターが前月比+0.4%と予想をやや上回ったことから、米国債相場には下押し圧力がかかった。 また、9月の個人消費支出は前月比+0.7%と予想の+0.5%を上回った。

しかし、米国がシリアのイラン関連施設2カ所に対して空爆を実施し、イスラエルがガザへの地上侵攻に近づいているとのニュースが伝わると、米国債相場は安全資産としての需要に支えられた。

米国債利回りの低下でドルが下押しされる一方、中東情勢の緊迫化で金が下支えされる

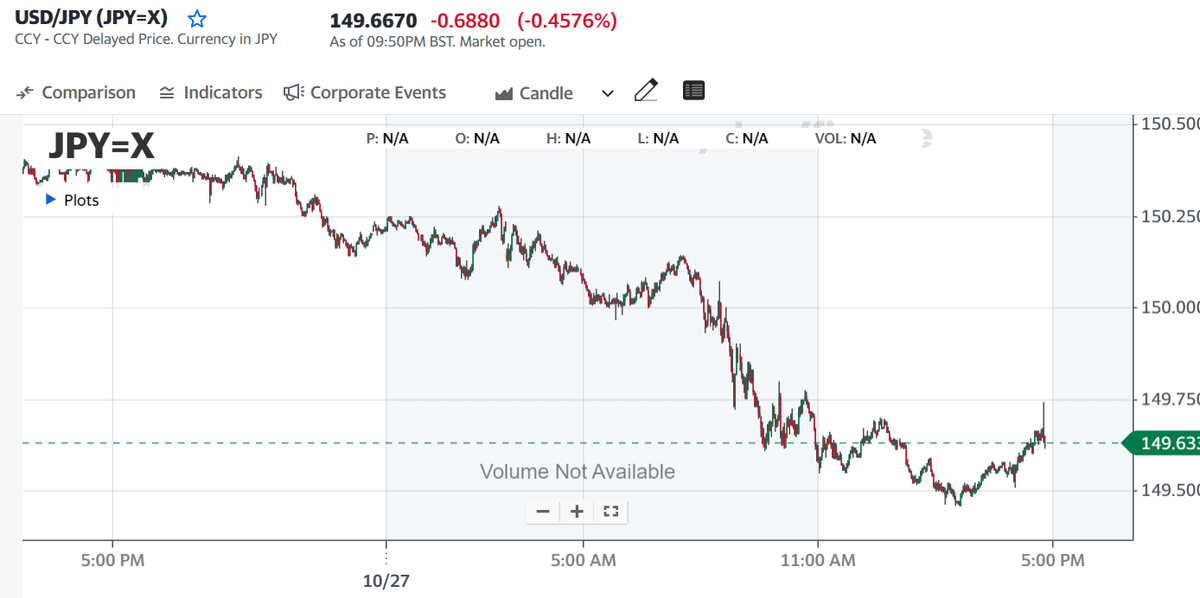

ドルインデックスは、-0.04%の小幅下落となった。 一方、ユーロ/米ドルは+0.04%上昇し、米ドル/円は-0.55%下落した。

ドル円は、10年物T-Note債利回りが-0.8bpと小幅に低下したことで、ドルの金利差が縮小し下落した。 また、火曜日から木曜日にかけて3週間ぶりの高値まで上昇した後、ドルは週末前にロングの清算圧力を受けた。 また、今週FRBの追加利上げ観測が後退したこともドルを下押しした。

S&P500指数が-0.68%下落したことや中東情勢の緊迫化により、ドルは安全資産としての需要から下支えされた。 米国は木曜日の夜、シリアにあるイランが支援する2つの施設を航空機で空爆した。 今回の空爆は、10月17日以降、イラクとシリアで発生した米軍関係者への攻撃に対応するものだった。また、イスラエル国防報道官は金曜日に、イスラエル軍は「今晩、地上活動を拡大している」と述べた。 イスラエルは水曜日と木曜日の夜、撤退する前にガザへの地上攻撃を開始した。 市場はイスラエルの全面的な地上侵攻を待ち望んでおり、レバノンのヒズボラや、場合によってはイランが支援する他のグループまで戦火が拡大する可能性がある。

米PCEデフレーターは、FRBが好んで使用するインフレ指標だが、ほぼ市場予想通りで、FRBの政策への期待にはほとんど影響を与えなかった。 9月のPCEデフレーターは前月比+0.4%と、予想の+0.3%をわずかに上回ったが、前年同月比+3.4%は市場予想と一致した。9月のコアPCEデフレーターは、前月比+0.3%、前年比+3.7%と市場予想と一致した。

米9月個人所得は前月比+0.3%と予想の+0.4%よりやや弱かったが、9月個人消費は前月比+0.7%と予想の+0.5%より強かった。

10月ミシガン大学消費者マインド指数は、+0.8ポイント上方修正され63.8となった。 同指数は9月より-4.1ポイント低下し、消費者心理は3ヵ月連続で低下した。

金は+1.10(+0.06%)、 銀は-0.021(-0.09%)

金相場は、中東情勢の緊迫化、米国債利回りの小幅な低下、ドルの小幅な下落によって上昇した。 銀相場は、イスラエルとハマスの紛争がイスラエルの全面的な地上侵攻へとエスカレートしているように見えることから、世界経済に対する全般的な懸念によって下落した。

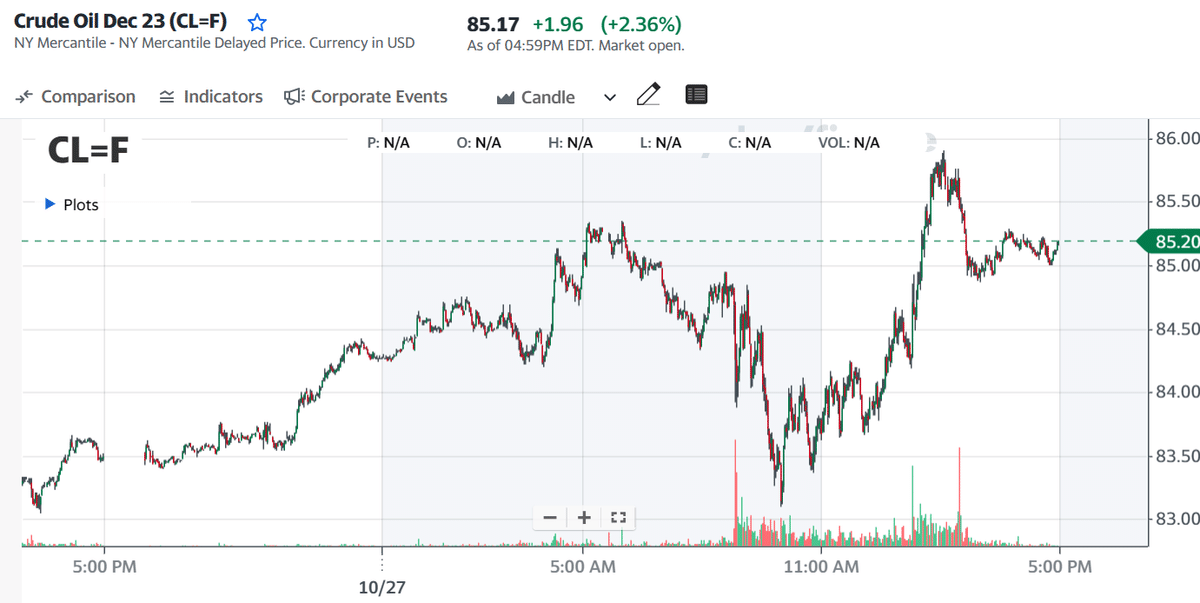

米国の空爆とイスラエルの地上活動の活発化で原油価格が上昇

WTI原油は+2.33 (+2.80%)、RBOBガソリンは+5.81 (+2.60%)

原油相場は、米国が夜間にシリアにあるイランが支援する2つの施設を航空機で空爆したことで、中東の緊張から上昇した。 米国の空爆は、10月17日以来、イラクとシリアにおける米軍関係者への攻撃に対応するものであった。また、イスラエルの国防報道官は、イスラエル軍は「今晩、地上活動を拡大している」と述べた。 イスラエルは過去2夜、撤退前にガザへの地上攻撃を開始した。 市場はイスラエルの全面的な地上侵攻を待ち望んでおり、レバノンのヒズボラや、場合によってはイランが支援する他のグループにも戦火が拡大する可能性がある。

エクソンのCEOが、化石燃料への投資が不足しているため、今後数年間は世界の石油供給が逼迫すると述べたことも、原油価格を下支えした。 化石燃料への投資は、電気自動車の販売増加やクリーンエネルギーの競争力強化により石油需要がピークに達するのではないかという業界の懸念から遅れている。

ベーカー・ヒューズ社が金曜日に発表した10月20日終了週の米石油リグ稼働数は、前年同期比1リグ増の502リグとなり、20ヵ月ぶりの低水準となった10月6日終了週の497リグからやや回復した。 米国の石油リグ数は、パンデミック中の2020年8月に記録した18年ぶりの低水準となる172リグから、2022年12月に記録した3年半ぶりの高水準となる627リグへと急上昇した後、今年に入ってから減少している。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#米銀行株 #WTI原油

#米個別株の動き ♯ドル円