米国株 まとめ 7月26日:デフレーターでFRBの利下げ期待が高まり、株価は反発*備忘録*

S&P500指数(SPY)は+1.14%、ダウ工業株指数(DIA)は+1.58%、ナスダック100指数(QQQ)は+1.03%上昇。

米国株は、水曜と木曜に見られた暴落後のバーゲンハンティングで上昇した。また、金曜日に発表された米PCEデフレーターが市場予想とほぼ一致し、FRBの9月利下げ観測を裏付けたことも株価を下支えした。

ラッセル2000株価指数は+1.67%上昇し、S&P500株価指数の+1.14%上昇を上回った。 ラッセル2000指数は週間で+3.35%上昇し、S&P500指数の同-0.95%を大きく上回った。 メガ・キャップのハイテク株やチップ株が今週大きな打撃を受け、S&P500指数やナスダック100指数の重荷となった後、小型株へのローテーションが見られた。

PCEデフレーター報告後、10年物T-note債券価格は上昇し、株価の下支えとなった。 金曜日の10年物T-note債券利回りは-4.9bp低下した。

PCEデフレーターは予想に近く、9月のFOMCでの利下げを支持した。 前月比では、6月のPCEデフレーターは前月比+0.1%(ヘッドライン)、+0.2%(コア)と、市場予想とほぼ一致した。 前年同月比では、6月PCEデフレーターは+2.5%と市場予想と一致したが、5月の+2.6%から低下し、今年初めに記録した+2.5%という3年4ヶ月ぶりの低水準に並んだ。 6月のコアPCEデフレーターは前年同月比+2.6%で、予想の+2.5%をやや上回り、5月の+2.6%から横ばいとなった。ヘッドラインPCEデフレーターとコアPCEデフレーターの両方が6月に3年半ぶりの低水準となったことは、FRBの政策にとってハト派的な要因となった。 また、3ヵ月年率換算でヘッドライン・デフレーターは+1.5%、コア・デフレーターは+2.3%の上昇にとどまった。

しかし、ヘッドライン・デフレーターは前年比+2.5%、コア・デフレーターは同+2.6%と、FRBのインフレ目標+2.0%を上回っている。 このことは、FRBがインフレ目標の達成を宣言するのは時期尚早であることを示唆している。このことは、FOMCが来週の会合で金利を据え置く一方で、9月の次回会合で利下げの可能性を示唆するだろうという市場の予想が正しいことを示唆している。

その他の米国経済指標では、6月の米個人消費支出は前月比+0.3%と市場予想と一致し、5月の改定値+0.4%(速報値+0.3%)から減少した。 しかし、6月の米個人所得は前月比+0.2%と予想の+0.4%を下回り、5月の改定値の前月比+0.4%(速報値+0.5%)を下回った。 これらの報道は、所得が減少して消費者財政が悪化しているにもかかわらず、米国の個人消費がまだ持ちこたえていることを示唆した。

7月ミシガン大学消費者態度指数(最終)は、速報値66.0から+0.4ポイント上方修正され66.4となった。7月の66.4は8ヵ月ぶりの低水準で、6月の68.2から-1.8ポイント低下した。

株式投資家は引き続きハイテク株に注目しており、来週は重要な決算発表が控えている。火曜日にマイクロソフト(MSFT)、水曜日にメタ(META)、木曜日にアップル(AAPL)とアマゾン(AMZN)など、マグニフィセント7社が来週決算を発表する。 エヌビディア(NVDA)は28日に決算を発表する予定。

市場は、来週のFOMC(7月30~31日)で-25bpの利下げが行われる可能性を5%、来週のFOMCで利下げが行われなかった場合、次の9月17~18日のFOMCでは100%と割り引いている。

海外株式市場はまちまち。 ユーロ・ストックス50は+1.06%上昇した。 中国の上海総合株価指数は+0.14%上昇し、4日連続の下落を止めた。 日本の日経平均株価は-0.53%で引け、連日の下げを8日連続に伸ばした。

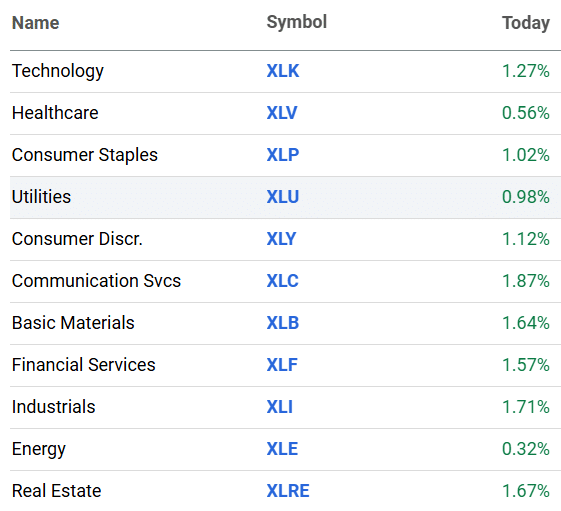

おもな米国株の動き

ビットコインは金曜日に+3.8%上昇し、暗号関連株を押し上げた。 マラソン・デジタル(MARA)は+6.50%、コインベース(COIN)は+5.07%、ライオット・ブロックチェーン(RIOT)は+4.52%、ビットデジタル(BTBT)は+3.25%上昇した。

チップ銘柄は金曜日に部分的な回復を見せ、ナスダック100のリーダーボードに登場した。 オン・セミコンダクター(ON)、KLAコープ(KLAC)は+3%以上の上昇を見せた。 マーベル・テクノロジー(MRVL)、クアルコム(QCOM)、アナログ・デバイセズ(ADI)、NXPセミコンダクターズ(NXPI)、テキサス・インスツルメンツ(TXN)、マイクロチップ・テクノロジー(MCHP)、アプライド・マテリアルズ(AMAT)はいずれも+2%以上上昇した。

テスラ(TSLA)は-0.07%下落、アルファベット(GOOG)は、-0.15%の下落で、引き続き弱さを見せている。

チャーター・コミュニケーションズ(CHTR)は、予想を上回る決算を受けて+16.62%上昇し、ナスダック100のリーダーボードのトップに立った。

3M(MMM)は、ターンアラウンド戦略を追求する中、2024年の年間ガイダンスを引き上げ、+22.99%急騰した。 3Mはダウ・ジョーンズ工業株30種指数の首位となり、同指数はS&P500種指数とナスダック100種指数をアウトパフォームした。

ベーカー・ヒューズ(BKR)は予想を上回る決算を発表し、+5.82%上昇した。

ブリストル・マイヤーズ(BMY)は、予想を上回る第2四半期決算と収益を発表し+11.59%上昇した。

バイオジェン(BIIB)は、アルツハイマー病治療薬が欧州の医薬品規制当局に却下され、-7.03%下落した。

ブーズ・アレン(BAH)は、期待外れの決算報告を受け、-8.83%下落した。

金利

10年物T-Note債券先物は、+13ティック上昇して引けた。 10年物T-Note債券利回りは、-4.9bp低下し4.192%となった。 T-Note債券価格は、PCEデフレーター報告、米個人所得報告が前月比+0.2%と予想を下回ったこと、米ミシガン大学7月最終消費者心理報告が+0.4ポイントと予想をやや下回り上方修正されたことが支援材料となった。 木曜日に財務省が今週のT-Note債券入札を終了したことから、供給緩和も支援材料となった。 さらに、10年物ブレーク・イーブン・インフレ期待レートが-1.6bpの2.254%に低下したことも、T-Note債券相場を下支えした。

欧州の国債利回りは低下した。 ドイツ10年債利回りは-0.1bpの2.407%に低下した。 10年物英国ギルト利回りは-3.0bpの4.100%に低下した。

為替

ハト派的な米デフレーター後の米国債利回り低下でドルは小幅下落

ドルインデックスは、冴えない取引で-0.05%の小幅下落となった。 FRBが好んで使用するインフレ指標である米PCEデフレーターがハト派的な結果となったことで、10年物T-Note債券利回りが-5.1bpの4.190%まで低下し、ドルを下押しした。

PCEデフレーターは予想に近く、9月のFOMCでの利下げを支持する結果となった。 前月比では、6月のPCEデフレーターは前月比+0.1%(ヘッドライン)、+0.2%(コア)と、市場予想とぴったり一致した。 前年同月比では、6月PCEデフレーターは+2.5%と市場予想と一致したが、5月の+2.6%から低下し、今年初めに記録した+2.5%という3年4ヶ月ぶりの低水準に並んだ。 6月のコアPCEデフレーターは前年同月比+2.6%で、予想の+2.5%をやや上回り、5月の+2.6%から横ばいとなった。

ユーロ/米ドルは、ドル安を受けて+0.12%と小幅上昇した。 しかし、ECBが9月の次回会合で利下げを実施するとの市場オッズが、月曜日の75%から現在の90%に上昇したことで、ユーロは下落した。

スワップでは、9月12日の会合でECBが-25bpの利下げを実施する可能性を90%に割り引いている。

米ドル/円は-0.13%下落した。 ショートカバー、キャリートレードからの大量の資金流出、そして来週の日銀会合での利上げオッズが月曜日の38%から現在の68%に上昇したことで、円は週中に急騰した。自民党の茂木幹事長は今週、円安に対抗するため利上げを呼びかけ、河野内閣府特命担当相の見解に加わり、利上げと円回復に対する政治的支持を示した。

スワップでは、来週の7月31日の日銀会合で+10bpの利上げが行われる可能性を68%、7月31日の会合で利上げが行われなかった場合、9月20日の会合で100%としている。

金は+27.50 (+1.17%)、銀は+0.045 (+0.16%)

金相場は、金曜日に発表されたハト派的な米PCEデフレーター報告と米国債利回りの低下がサポート材料となった。 銀相場は、世界経済が弱体化しているという最近のテーマによって、この週は下落した。

金相場は、ドルがやや下落したことと、今週FRBとECBが9月に利下げに踏み切るとの観測が高まったことが下支えとなった。 また、ETFの金ロング保有量が金曜日に4カ月ぶりの高水準となる2,562トンまで増加したことも金相場を下支えした。

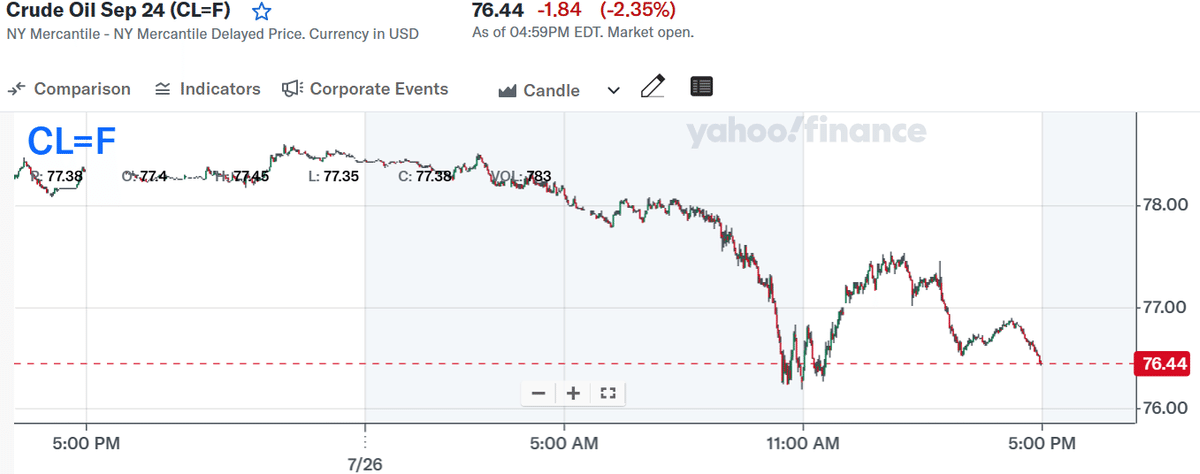

需要懸念から原油価格は下落

WTI原油-1.12 (-1.43%)、RBOBガソリンは-1.25 (-0.51%)。

原油相場は、世界経済の成長鈍化と米国の政治的不透明感という今週のテーマから下落して引けた。 市場はまた、OPECが今後数四半期に減産幅を縮小する計画であることを長期的に懸念している。 原油価格は、EIAの強気な報告とロシアの追加減産の約束によって、水曜日と木曜日に見られた上昇を取り戻した。

原油価格は、ロシアが2024年10月と11月、2025年3月から9月にかけて追加減産を行う予定であると水曜日に発表したことが下支えとなった。 ロシアは、最近の過剰生産は止まり、7月の生産量はOPEC+の割当量と同じになると述べた。

ベーカー・ヒューズが金曜日に発表した7月26日に終わる週の米石油リグ稼働数は、5リグ増の482リグとなり、7月19日に終わる週に記録した2年半ぶりの低水準となる477リグから緩やかに回復した。 米国の石油リグ数は、2022年12月に記録した4年ぶりの高水準となる627リグから、過去1年間で減少している。

天然ガス価格、在庫懸念から下落し、直近安値を更新

Nymex天然ガスは、-0.021 (-1.01%)の下落で引け、4連続の下落を記録した。天然ガス相場は4日続落し、安値を更新した。 一方、8月限は期近先物チャートで2年4カ月ぶりの安値を付け、今年3月に付けた4年ぶりの期近先物安値をやや上回る水準で推移している。

木曜日に発表されたEIAの週間在庫統計で、天然ガス在庫が+22bcfと予想の+11bcfを上回ったためだ。 天然ガスの在庫は、5年間の季節平均を16.4%上回っている。

高温がエアコンや電力需要を押し上げるため、天然ガス価格にとって天候は引き続き強気である。 NatGasWeatherは、8月2日~9日の間、特にテキサス州からカリフォルニア州にかけて、米国のほとんどの地域が高温になると見ている。

BNEFによると、金曜の48州下部ドライガス生産量は103.9bcf/日(前年比2.9%増)だった。 BNEFによると、金曜の下部48州のガス需要は76.0bcf/日(前年同期比5.5%減)だった。 BNEFによれば、米国のLNG輸出ターミナルへのLNGネットフローは12.9bcf/日(前週比13.9%増)であった。

米国の電力生産量の増加は、電力会社の天然ガス需要にとってプラスである。 エディソン・エレクトリック・インスティテュートが7月24日に発表した7月20日に終わる週の米国の総発電量は、前年同期比+1.93%増の97,296GWh(ギガワットアワー)、7月20日に終わる52週間の米国の発電量は、前年同期比+2.27%増の4,150,953GWhであった。

木曜日のEIA週報は天然ガス価格にとって弱気な内容だった。7月19日に終了した週の天然ガス在庫は22bcf増加し、予想の11bcf増加を上回ったものの、この時期の5年平均の在庫増加量31bcfを下回ったからだ。 7月19日現在の天然ガス在庫は、前年同期比+8.2%増、5年間の季節平均を+16.4%上回っており、天然ガスの潤沢な供給を示唆している。 欧州では、7月8日現在のガス貯蔵量は80%で、この時期の5年間の季節平均である70%を上回っている。

ベーカー・ヒューズが金曜日に発表した7月26日に終わる週の米国天然ガス掘削リグ数は、2リグ減の101リグとなり、6月28日に記録した2年4カ月ぶりの低水準となる97リグをわずかに上回った。 稼動リグ数は2022年9月に166リグと4年4カ月ぶりの高水準を記録して以来減少しており、2020年7月に記録したパンデミック時代の最低値68リグ(1987年以降のデータ)を上回っている。

今週の先物価格騰落一覧

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き

♯ドル円

#原油相場

この記事が気に入ったらサポートをしてみませんか?