米国株 まとめ 8月15日:銀行株安と債券利回り上昇で株価は後退 *備忘録*

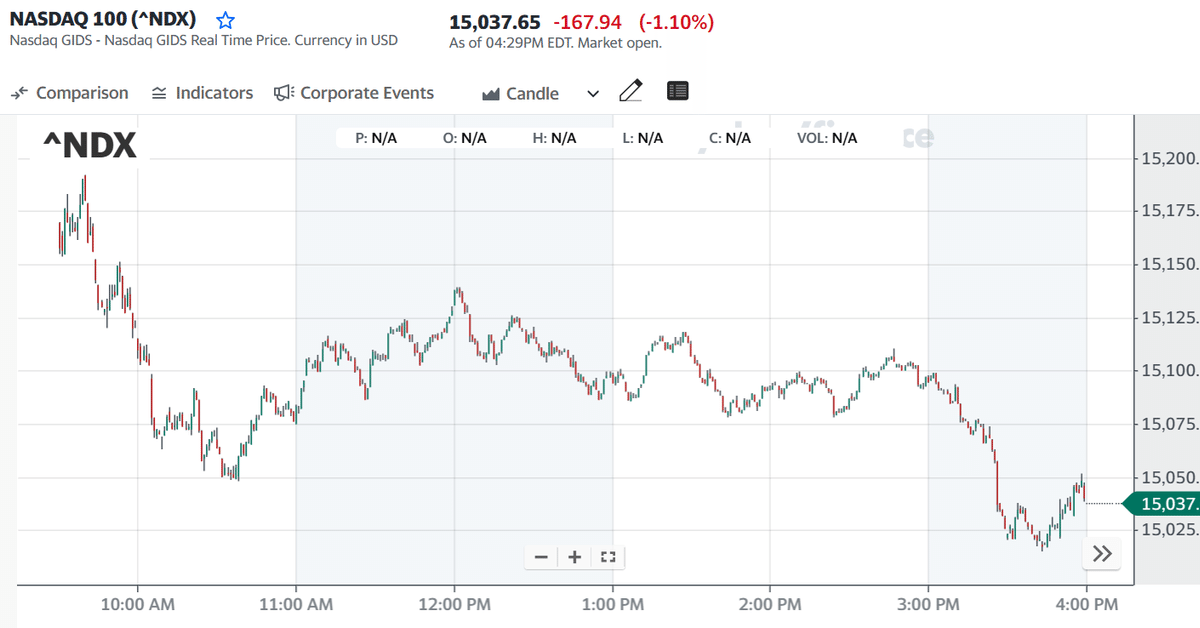

S&P500指数(SPY)は-1.16%、ダウ工業株指数(DIA)は-1.02%、ナスダック100指数(QQQ)は-1.10%下落。

株価は下落し、S&P500種指数は1ヶ月ぶりの安値、ダウ工業株30種指数は4週間ぶりの安値となった。 フィッチ・レーティングスが銀行セクターを再び格下げする可能性があると警告したため、銀行株の低迷が市場全体の重荷となった。 午後には、ミネアポリス連銀のカシュカリ総裁がFRBはまだ利上げを終えていないかもしれないとタカ派的な発言をしたため、T債券利回りが上昇し、株価の下落が加速した。

7月の小売売上高は予想以上に増加したが、8月のNAHB住宅市場指数は予想外に低下した。

中国の鉱工業生産と小売売上高が期待外れだったことから、中国経済の失速が世界経済の成長の足を引っ張るのではないかという懸念が、株価の重荷となった。 中国人民銀行(PBOC)が火曜日に予想外の利下げを行った後も株価は圧迫され続け、中国経済への不安はさらに深まった。

米7月小売売上高は前月比0.7%増と、予想の同0.4%増を上回った。 また、7月の自動車を除く小売売上高は前月比+1.0%増と、予想の+0.4%増を上回り、過去6ヵ月で最大の伸びとなった。

8月の米エンパイア製造業景況指数は-20.1から-19.0となり、予想の-1.0を下回った。

7月の石油を除く輸入物価指数は前月比変わらず、予想の前月比-0.2%より強 かった。

8月の米NAHB住宅市場指数は予想に反して-6 の50となり、予想の56から低下した。

7月の中国鉱工業生産は前年比3.7%増、予想の同4.3%増より弱い。7月中国小売売上高は前年同月比2.5%増と、予想の同4.0%増を下回り、5ヵ月ぶりの低水準。中国中央銀行(PBOC)は予想に反して1年物貸出金利(中期貸出枠)を-15bpの2.50%に引き下げた。

市場では、9月20日のFOMCで+25bpの利上げが実施される確率を11%、11月1日のFOMCで+25bpの利上げが実施される確率を38%と割り引いている。

世界の債券利回りは上昇した。 10年物T-Note債券利回りは4.268%と9ヶ月半ぶりの高水準まで上昇し、+2.6bp高の4.217%で終えた。 ドイツ10年債利回りは2.737%と5年4ヶ月ぶりの高水準まで上昇し、+3.5bp高の2.672%で終えた。 英10年ギルト利回りは4.666%と1ヵ月ぶりの高水準に上昇し、+2.3bpの4.589%で終えた。

海外株式市場はまちまちだった。 ユーロ・ストックス50種指数は-0.96%。 中国の上海総合指数は-0.07%。 日本の日経平均株価は+0.56%上昇。

主な株式の動き

ディスカバー・ファイナンシャル・サービシズ(DFS)は、ホックシルト最高経営責任者(CEO)が即時辞任したことを受け、-9%以上取引を終え、S&P500指数の下落銘柄をリードした。

フィッチ・レーティングスが銀行業界を再び格下げされ、対象とする米国の銀行の格付けを再評価する必要があると述べたことを受け、銀行株の低迷が市場全体の重しとなった。 コメリカ(CMA)、シチズンズ・ファイナンシャル・グループ(CFG)、M&Tバンク(MTB)、ザイオンス・バンコープ(ZION)は-4%を超える下落。 また、キーコープ(KEY)、トラスト・ファイナンシャル(TFC)、フィフス・サード・バンコープ(FITB)、リンカーン・ナショナル(LNC)、バンク・オブ・アメリカ(BAC)、ハンティントン・バンクシェアーズ(HBAN)も-3%を超える下落。 さらに、ウェルズ・ファーゴ(WFC)、フランクリン・リソーシズ(BEN)、リージョンズ・フィナンシャル(RF)、JPモルガン・チェース(JPM)は-2%を超える下落。

バンク・オブ・アメリカ・グローバル・リサーチがマラソン・ペトロリアム、フィリップス66、バレロ・エナジーを買いから中立に格下げしたことを受け、精製株が圧迫された。 その結果、マラソン・ペトロリアム(MPC)とバレロ・エナジー(VLO)は-2%以上下落し、フィリップス66(PSX)は-1%以上下落。

鉱工業生産や小売売上高など予想よりも弱い経済ニュースを受けて中国経済への懸念が高まったことを受け、米国上場中国株は下落した。 この結果、PDDホールディングス(PDD)は-3%を超える下落で取引を終えた。 また、京東集団(JD)とアリババ・グループ・ホールディング(BABA)も-2%を超える下落で取引を終えた。 また、百度(BIDU)は-1%を超える下落。

ターゲット(TGT)は水曜の市場開始前に発表される第2四半期決算への懸念から-3%超下落。 ターゲットは第2四半期の比較対象売上高が-3.75%減少し、4年ぶりの売上高減少を報告すると予想されている。

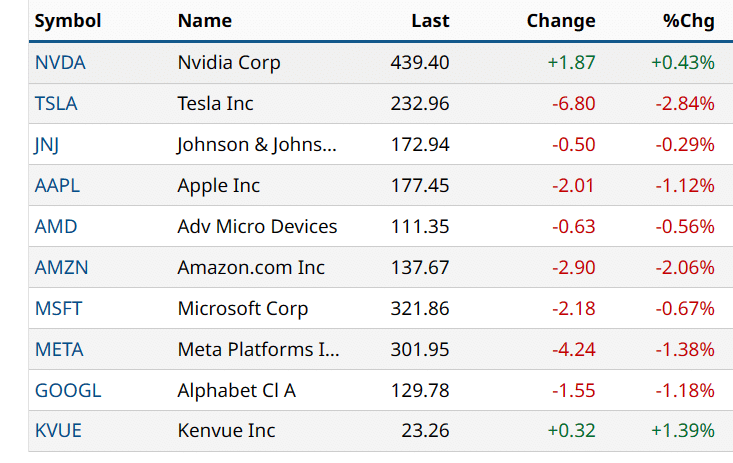

テスラ (TSLA) は、モデル S セダンとモデル X 多目的車の低価格版を追加し、以前の基本価格より 10,000 ドル安い価格を追加した後、将来の収益性への懸念から -2% 以上下落。

銅と銀の価格が1カ月半ぶりの安値に下落したことを受け、鉱山株は圧迫された。 その結果、フリーポート・マクモラン(FCX)は-3%以上下落、ニューモント(NEM)は-2%以上下落、サザン・カッパー(SCCO)は-1%以上下落。

最新の13F提出書類でバークシャー・ハサウェイが第2四半期に企業のポジションを購入したことが示されたことを受け、DRホートン(DHI)は+2%以上、レナー(LEN)は+1%以上上昇。

マッチ・グループ(MTCH)は、野村ホールディングスが同社の株式665万株、またはマッチ・グループの発行済み株式の2.4%を保有していると13階の提出書類で報告されたことが示された後、+1%以上上昇。

ホーム・デポ(HD)は、第2四半期の既存店売上高が-2%減少したと発表した後、+0.66%上昇したが、コンセンサスの-3.64%よりも減少幅は小さかった。

Paysafe Ltd (PSFE) は、第 2 四半期の売上高が 4 億 230 万ドルとコンセンサスである 3 億 9,430 万ドルを上回ったことを報告し、+23% 以上上昇。

エヌビディア(NVDA)は、UBSが株価目標株価を475ドルから540ドルに引き上げたことを受け、+0.43%上昇。

その他市場

9月限10年物T-Note債券先物は-7.5ティック下落し、10年物T-Note債券利回りは+2.6bp上昇し4.217%となった。9ヵ月半ぶりの安値まで下落し、10年物T-Note債券利回りは9ヵ月半ぶりの高水準となる4.268%まで上昇した。 欧州の国債利回りは上昇し、ドイツ10年債利回りは2.737%と5年4ヵ月ぶりの高水準に、英国10年ギルト利回りは4.666%と1ヵ月ぶりの高水準に達した。また、米7月小売売上高が予想を上回ったことも、米国債相場を下押しした。 午前中に一時的に損失を回復し、株価の急落や8月のNAHB住宅市場指数が予想外に低下したことを受けて上昇に転じた。しかし午後、カシュカリ米ミネアポリス連銀総裁が利上げを「終わったと言う用意はできていない」「利下げはまだ先だ」とタカ派的な発言をしたため、米国債価格は再び下落した。

債券利回りの上昇と株安でドルがサポートされる

ドルインデックスは+0.02%上昇した。ドルは、序盤の損失から回復し、小幅な上昇を記録した。ミネアポリス連銀のカシュカリ総裁が「利上げを "終了した "と言う準備はできていない」とタカ派的な発言をしたことで、ドルは損失を帳消しにし、米国債利回りの上昇に追随した。 また、株安がドルの流動性需要を押し上げた。

米国の経済ニュースは、ドルにとってまちまちだった。 ポジティブな面では、7月小売売上高が前月比+0.7%と予想の+0.4%を上回った。 また、7月の輸入物価指数(石油を除く)は前月比横ばいとなり、予想の前月比-0.2%よりも強い結果となった。 マイナス面では、8月エンパイア製造業景況指数が-20.1から-19.0に低下し、予想の-1.0を下回った。 また、8月NAHB住宅市場指数は予想に反して-6低下し50となった。

ミネアポリス連銀のカシュカリ総裁は、「インフレについては良い進展があった」としながらも、「インフレ率はまだ高すぎる」と、FRBの政策にタカ派的で、ドルを支持するコメントを発表した。 さらに、利上げを "終わったと言う準備ができていない "とし、"利下げはまだ先の話だ "と付け加えた。

ユーロ/米ドルは、-0.04%下落した。 ミネアポリス連銀のカシュカリ総裁のタカ派的な発言がドルのショートカバーに火をつけたため、ユーロは序盤の上昇をあきらめ、下落に転じた。 ユーロ/米ドルは当初、ドイツ10年債利回りが5年4カ月ぶりの高水準に上昇したことや、独8月ZEWの経済成長期待が予想外に上昇したことを受けて、上昇に転じた。

ドイツの8月ZEW経済成長期待値は、予想に反して+2.4上昇して-12.3となり、-14.9への低下予想を上回った。

米ドル/円は、+0.03%上昇した。 円相場は、序盤の上昇を諦め、対ドルで9ヶ月ぶりの水準まで下落した。 債券利回りの上昇は、円の重荷となった。 日本の第2四半期GDPが予想を上回り、6月の鉱工業生産が予想を上回ったという経済ニュースを受けて、当初は上昇した。 また、鈴木財務相が「為替市場の動きが過度だと当局が判断した場合、適切な措置を取る」と発言したことで、日銀が円を下支えするために為替市場に介入するのではないかとの見方が強まり、円のショートカバーが出た。

日本の第2四半期GDPは前期比年率+6.0%と予想の+2.9%を上回り、2020年第4四半期以来最も強いペースで拡大した。 第2四半期のデフレーターは前年同期比+3.4%上昇し、1995年のデータシリーズ開始以来最高となった。

日本の6月鉱工業生産は、当初発表の前月比+2.0%から+0.4%上方修正され+2.4%となり、過去4ヵ月で最大の伸びとなった。

金は-8.7(-0.45%)、銀は-0.052(-0.23%)で引けた。 貴金属相場は、金と銀が7週間ぶりの安値となり、小幅安で引けた。 世界的な債券利回りの上昇が貴金属価格の重しとなった。 また、中国の鉱工業生産に関する経済ニュースが予想を下回ったことは、工業用金属需要にとって弱材料となり、銀価格の重荷となった。 さらに、ETFの金ロング保有量が月曜日に3年3カ月ぶりの低水準に落ち込んだことから、金のファンド清算が続いている。 火曜のドル安と株安は、金属価格の下落を抑制した。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#米銀行株 #WTI原油

#米個別株の動き ♯ドル円 #英ポンド