米国株 まとめ 8月11日: 強い米PPIと債券利回りの上昇が株価の重荷となる*備忘録*

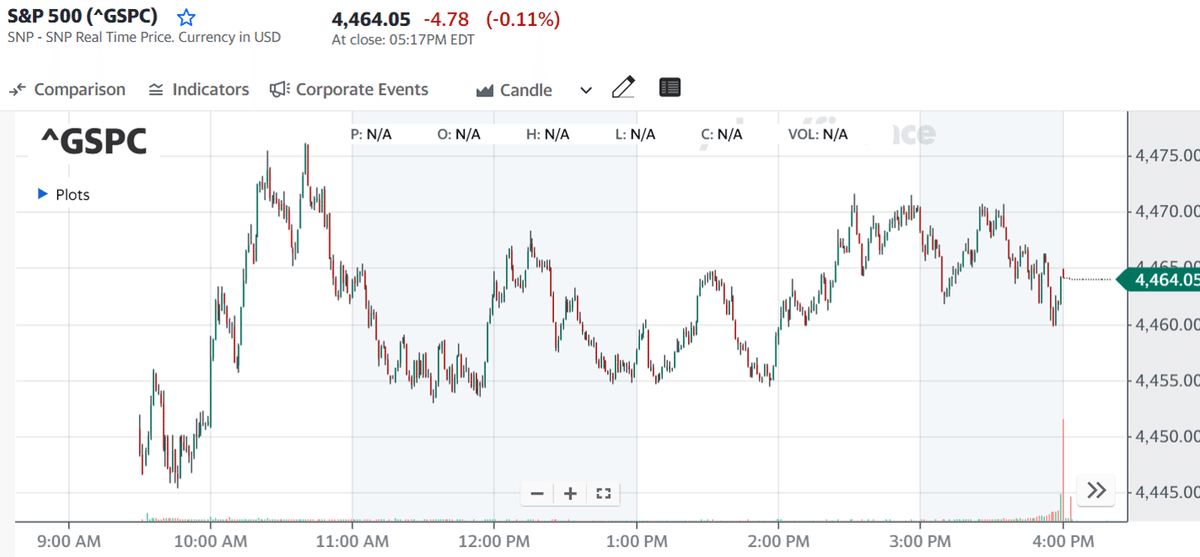

S&P500指数(SPY)は-0.11%、ダウ工業株指数(DIA)は+0.30%、ナスダック100指数(QQQ)は-0.67%。

株価はまちまちで、S&P500とナスダック100は1ヶ月ぶりの安値まで下落した。 米7月生産者物価が予想以上に上昇し、FRBが金融引き締めを長期化させるとの見方が強まったためだ。しかし、ミシガン大学が発表した8月のインフレ予想が予想外に緩和したことで、株価は下支えされた。また、原油価格の上昇もエネルギー株を押し上げた。

米7月PPI最終需要は前年同月比+0.8%と、6月の同+0.2%から上昇し、予想の同+0.7%を上回った。 7月の食品・エネルギー除くPPIは前年比+2.4%で6月と変わらず、予想の同+2.3%を上回った。

8月の米ミシガン大学消費者マインドは、予想通り▲0.4低下の71.2となった。 8月の米ミシガン大学1年インフレ予想は予想に反して3.3%に低下し、3.5%への上昇予想を上回った。また、8月の5年~10年のインフレ予想も2.9%に低下し、3.0%への変化なしとの予想を上回った。

中国の7月の人民元建て新規融資額が2009年以降で最低となったことを受けて、信用増加に関する月次報告書が発表された。 中国株はまた、不動産開発会社のカントリー・ガーデン・ホールディングスが2023年上半期に数十億ドルの損失を計上すると予測したことから、中国の不動産債務危機が悪化しているとの懸念から下落した。

バンク・オブ・アメリカによると、投資家はこの1週間、米国株式市場から資金を引き揚げる一方、現金と債券に資金を回したという。 EPFRグローバルが発表した8月9日までの1週間のデータによると、現金ファンドには205億ドル、債券には69億ドルの資金が流入し、株式には16億ドルの資金が流出した。

市場では、9月20日のFOMCで+25bpの利上げが実施される確率を11%、11月1日のFOMCで+25bpの利上げが実施される確率を36%と織り込んでいる。

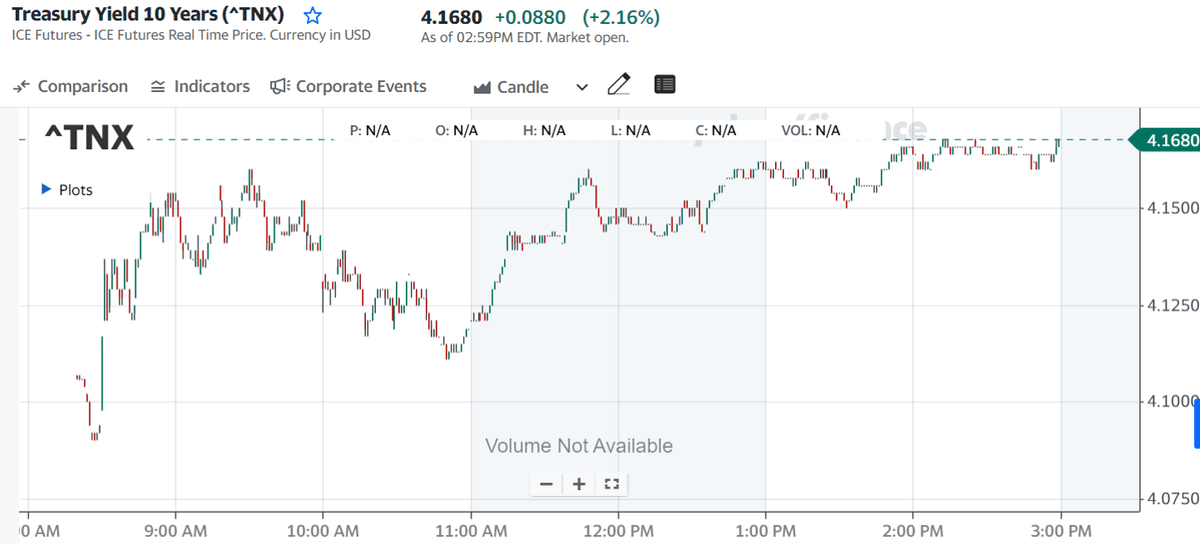

世界の債券利回りは上昇。 10年物T-Note債券利回りは4.174%と1週間ぶりの高水準まで上昇し、5.9bp上昇の4.165%で終えた。 ドイツ10年債利回りは+9.4bp上昇し2.623%となった。 英国10年ギルト利回りは4.536%と4週間ぶりの高水準に上昇し、+16.2bpの4.527%。

海外株式市場は下落した。 ユーロ・ストックス50種指数は-1.43%。 中国の上海総合指数は-2.01%。 日本の日経平均株価は「山の日」の祝日で休場だった。

主な株価の動き

米国債利回りの上昇でチップ株は後退した。 その結果、ラム・リサーチ(LRCX)は-5%以上下落して引けた。 また、アプライド・マテリアルズ(AMAT)は-4%、エヌビディア(NVDA)、NXPセミコンダクターズ(NXPI)、オン・セミコンダクター(ON)、KLAコープ(KLAC)は-3%以上下落して引けた。 また、アドバンスト・マイクロ・デバイセズ(AMD)とグローバルファウンドリーズ(GFS)は-2%以上下落して引けた。

中国の7月の人民元建て新規融資が2009年以降で最低の伸びとなったことを受け、中国の経済懸念から、米国に上場している中国のテクノロジー企業は金曜日に圧力を受けた。 その結果、JDドットコム(JD)は-5%以上下落し、ナスダック100の下落率トップとなった。 また、バイドゥ(BIDU)も-4%以上下落して引けた。 さらに、PDDホールディングス(PDD)、アリババ・グループ・ホールディング・リミテッド(BABA)、ネットイース(NTES)は-3%以上下落して引けた。

ウィン・リゾーツ(WYNN)は、8つの州でスポーツ・ベッティング・アプリを閉鎖すると発表し、"世界中で利用できる他の数多くの投資機会 "のためにオンライン・ベッティングから撤退すると述べ、3%以上下落。

COMEX銅価格が-1%以上下落し、6週間ぶりの安値となったことから、鉱業株は下落に転じた。 その結果、フリーポート・マクモラン(FCX)は-2%以上、サザン・カッパー(SCCO)は-1%以上下落。

ルシッド・グループ(LCID)は、BNPパリバ・エクザンが株価をニュートラルからアンダーパフォームに格下げしたため、-2%以上下落。

シールド・エア・コーポレーション(SEE)は、UBSが株価を買いからニュートラルに格下げしたため、-1%以上下落。

スタンレー・ブラック・アンド・デッカー(SWK)は、ウルフ・リサーチが同業他社からアンダーパフォームに格下げしたため、-1%以上下落。

ニューズ・コーポレーション(NWS)は、コンセンサスの8.3セントを上回る14セントの第4四半期調整後EPSを報告した後、+4%以上上昇してS&P 500の上昇率トップとなった。

アクソン・エンタープライズ(AXON)は、コンセンサスの3億5,070万ドルを上回る3億7,460万ドルの第2四半期売上高を発表し、木曜日の+1%、水曜日の+13%の上昇に加え、+3%以上の上昇。

原油価格の上昇は、エネルギー株とエネルギー・サービス・プロバイダーを押し上げた。 その結果、オクシデンタル・ペトロリアム(OXY)は+3%以上上昇した。 また、マラソン・オイル(MRO)、バレロ・エナジー(VLO)、マラソン・ペトロリアム(MPC)も+2%以上上昇した。 さらに、シェブロン(CVX)は+2%以上上昇し、ダウ工業株指数の上昇率トップとなった。 最後に、+1%以上の上昇。

VFCコーポレーション(VFC)は、SECに提出された書類によると、カルッチ取締役が水曜日に763,444ドル相当の株式を購入しており、インサイダー買いの兆候で+3%以上上昇。

IonQ (IONQ)は、通期の売上高見通しを事前の4,500万~5,500万ドルから4,900万~5,600万ドルに上方修正し、+10%以上の上昇。

セムラー・サイエンティフィック(SMLR)は、第2四半期の売上高をコンセンサスの1,600万ドルより好調な1,860万ドルと発表し、+8%以上上昇。

タイソン・フーズ(TSN)は木曜日遅くに、四半期配当金を1株当たり48セントに維持すると発表し、+2%以上の上昇。

その他市場

9月限10年物T-Note債券先物は、-21.5ティック下落し、10年物T-Note債券利回りは+5.9bp上昇し4.165%となった。1週間ぶりの安値まで下落し、10年物T-Note債券利回りは1週間ぶりの高値となる4.174%まで上昇した。 米7月PPIが予想を上回ったことは、米国債にとって弱気材料となった。また、英国10年ギルト利回りが4.536%と4週間ぶりの高水準に急上昇したことも米国債相場の重荷となった。 支援材料となったのは、ミシガン大学の8月インフレ期待が予想外に低下し、インフレ懸念が和らいだことだった。

金利の上昇と人民元安でドルが上昇

ドルインデックスは+0.36%上昇し、5週間ぶりの高値を記録した。米7月PPIが予想を上回ったことで、債券利回りが上昇し、FRBの利上げが長期化するとの観測が強まり、ドルは上昇した。また、中国の信用成長率が予想以上に鈍化したことで、人民元が1カ月ぶりの安値まで下落したこともドルの支援材料となった。米7月生産者物価指数(PPI)は、FRB政策にとってタカ派的な内容であり、ドルの支援材料となった。 7月PPI最終需要は前年同月比+0.8%と、6月の同+0.2%から上昇し、予想の同+0.7%を上回った。 また、7月食品・エネルギー除くPPIは前年同月比+2.4%と6月と変わらず、予想の+2.3%を上回った。米8月ミシガン大学消費者マインドは、▲0.4低下の71.2と予想通りだった。 8月の米ミシガン大学1年インフレ予想は予想に反して3.3%に低下し、3.5%への上昇予想を上回った。 また、8月の5-10年インフレ予想も2.9%に低下し、3.0%への変化なしとの予想を上回った。

ユーロ/米ドルは、-0.30%下落した。 金曜日のドル指数が5週間ぶりの高値まで上昇したことで、ユーロのロング清算に火がついた。 また、米7月PPIが予想を上回ったことで、10年物米国債利回りが1週間ぶりの高水準となり、ドルの対ユーロ金利差が強まった。

米ドル/円は+0.15%上昇した。 今週は連日円安が進み、対ドルで6週間ぶりの安値を記録した。 米金利の上昇が円の重荷となった。 また、金曜日に発表された米7月PPIが強かったことから、FRBが利上げを継続する可能性がある一方、日銀は記録的な低金利を維持しているため、中央銀行の乖離は円にとってマイナスである。

金は-2.5(-0.12%)、銀は-0.078(-0.34%)。 貴金属相場は小幅安で引けた。ドルインデックスが5週間ぶりの高値まで上昇したことから、序盤の上昇を諦めた。 また、世界的な国債利回りの上昇も貴金属価格を押し下げた。 プラス面では、中国の信用成長の鈍化により、政府が景気刺激策を強化する可能性があり、中国の7月の人民元新規貸出が約14年ぶりの遅いペースで増加したことから、価値の貯蔵品としての貴金属の需要が高まった。

IEAが世界の原油消費量は過去最高と予想、原油は上昇に転じる

WTI原油は+0.65 (+0.78%)、RBOBガソリンは+4.87 (+1.68%)と上昇。

国際エネルギー機関(IEA)の月報で、世界の石油需要が過去最高に急増しており、原油価格をさらに押し上げる可能性があると発表されたことで、原油価格は上昇している。 ドルインデックスが本日1週間ぶりの高値まで上昇したため、原油価格の上値は限定的となった。

IEAの月次報告によると、6月の世界の原油使用量は平均1億300万B/Dと過去最高を記録し、今月はさらに増加する可能性があるという。 IEAはまた、世界の原油供給は逼迫しており、先進国の石油在庫は5年平均を約1億1,500万B/D下回っていると述べた。

原油クラックスプレッドの強さは、原油価格を下支えしている。 今日のクラックスプレッドは9ヵ月半ぶりの高水準に達し、製油所が原油を購入してガソリンや留出油に精製するよう促す可能性がある。

JPモルガン・チェースは、原油市場の主要指標について、「現物市場が急速に逼迫しており、価格は9月までに1バレル90ドル、あるいはそれ以上を目指して上昇を続けるだろう」との見方を示した。

原油にとってマイナス要因となったのは、中国の経済ニュースで、7月の人民元建て新規融資が3,459億元増と予想の7,800億元を下回り、融資額も過去約14年間で最小となったことから、信用の伸びが鈍化し、景気の弱さを示したことだ。中国の7月の原油輸入量が前月比-19%の1,033万B/Dと、過去6ヵ月で最小となったことが挙げられる。 また、ボルテクサによると、中国の陸上在庫は過去最高の10.2億バレルに拡大した。

世界第3位の原油消費国であるインドの原油需要が減少していることは、原油価格にとって弱材料だ。 インドの6月の原油輸入量は前年同月比1.3%減の1,970万トンで、過去7ヵ月で最低となった。

ウクライナのゼレンスキー大統領は、ロシアがウクライナの港を封鎖し続ければ、黒海でロシア船に報復すると述べた。 ウクライナの無人偵察機は日曜日に黒海でロシアの石油タンカーを攻撃した。

原油価格は、サウジアラビアとロシアが減産を延長すると発表した先週木曜日から持ち越されている。 サウジアラビアは木曜日、100万B/Dの減産を9月まで延長すると発表した。 今回の減産により、サウジの原油生産量はここ数年で最低の約900万B/Dを維持することになる。 一方、ロシアのノバク副首相は、市場のバランスを取るため、「9月も30万B/Dの原油供給を自主的に削減する」と述べた。 ロシアは8月に50万B/Dの原油生産を削減した。

OPECの7月の原油生産量は、前年同月比90万B/D減の2,779万B/Dとなり、1年4カ月ぶりの低水準となった。

原油にとって強気材料となるのは、ロシア産原油の出荷量が減少していることだ。 ブルームバーグがモニターしている船舶追跡データによると、8月6日までの4週間におけるロシアの原油出荷量は302万B/Dに減少し、5月中旬のピークを約87万B/D下回った。浮体式倉庫に保管されている原油の減少は、価格にとって強気材料となる。 Vortexaが発表した月曜の週次データによると、少なくとも1週間以上停泊しているタンカーに保管されている原油量は、8月4日時点で前年比4.6%減の1億305万バレルとなった。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#米銀行株 #WTI原油

#米個別株の動き ♯ドル円 #英ポンド