米国株 まとめ 11月7日:FRBの利下げで株価は上昇*備忘録*

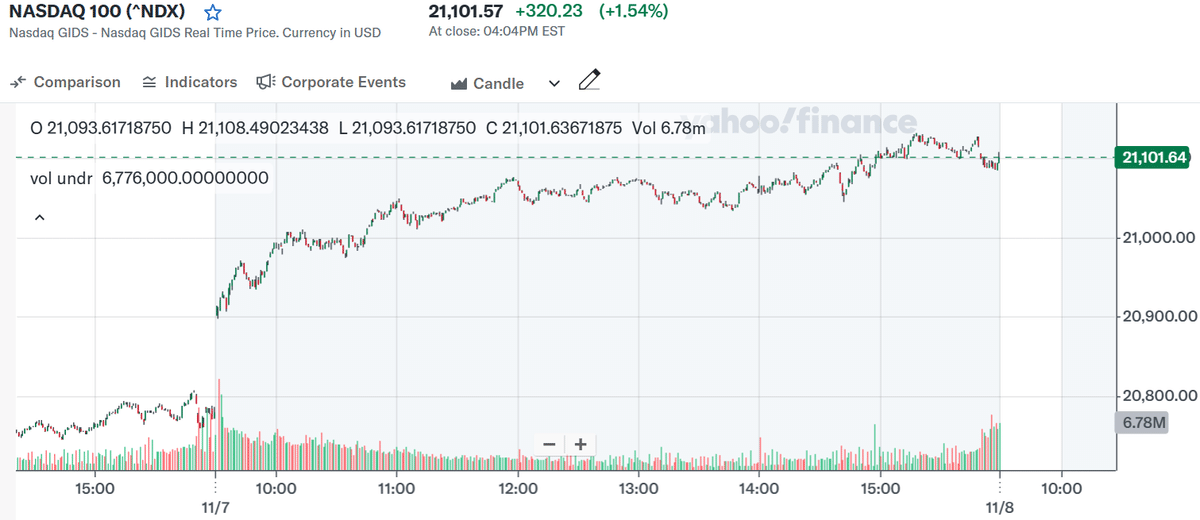

S&P500指数 (SPY) は+0.74%上昇、ダウ工業株指数(DIA) は横ばい、ナスダック100指数 (QQQ) は+1.54%上昇た

株価は選挙後の上昇幅を拡大し、S&P500、ダウ工業株指数、ナスダック100は史上最高値を更新した。トランプ次期大統領が減税や規制緩和を通じて企業収益を押し上げるとの思惑から株価が上昇している。ARMホールディングスがコンセンサスを上回る第2四半期決算と収益を発表したことで、4%上昇した。JPモルガン・チェースはベアードでアンダーパフォームに格下げされ、-4%以上下落しダウ平均の重荷となった。

午後、FOMCは予想通り、FFFの目標レンジを4.75%~5.00%から4.50%~4.75%に-25bp引き下げ、目標に対するリスクは引き続き「ほぼ均衡している」と述べたため、株価指数は最高値を更新した。

米経済指標はまちまちだった。週次失業保険申請件数と9月の消費者信用は予想より減少したが、第1四半期の非農業部門生産性は予想より減少し、第1四半期の単位労働コストは予想より増加した。

米週間新規失業保険申請件数は+3,000件増の22.1万件となり、予想の22.2万件を上回る労働市場の堅調さを示した。

米第3四半期の非農業部門生産性は+2.2%上昇し、予想の+2.5%を下回った。第1四半期の単位労働コストは+1.9%上昇し、予想の+1.0%を上回った。

米9月消費者信用は+60.02億ドル、予想の+121.73億ドルより弱い増加。

パウエルFRB議長は、インフレ率はFRBの目標に近づいたものの、コア・インフレ率は依然として「やや高い」と述べた。パウエル議長はさらに、「多くのフォワードガイダンスを行うのに良い時期だとは思わない」とし、今後の経済政策変更の「時期や内容は分からない」と述べた。

世界の株式市場は、中国上海総合株価指数が2%上昇し、4週間ぶりの高値となったことが支えとなった。中国の10月輸出が前年比12.7%増となり、予想の同5.0%増を上回った。しかし、中国の輸入は前年同月比-2.3%で、予想の-2.0%より減少した。

市場は、12月17-18日に開催されるFOMCで-25bpの利下げが実施される可能性を71%としている。

海外株式市場はまちまちだった。ユーロ・ストックス50種指数は+1.07%。中国の上海総合指数は4週間ぶりの高値まで上昇し、+2.57%。日本の日経平均株価は3週間ぶりの高値から反落し、-0.25%。

米国株の動き

ARMホールディングス(ARM)は、第2四半期の売上高が8億4,400万ドルとコンセンサスの8億1,090万ドルを上回り、+4%以上の上昇でチップ株を牽引した。また、インテル(INTC)は+4%以上上昇し、ダウ工業株指数の上昇を牽引した。さらに、アプライド・マテリアルズ(AMAT)、アドバンスト・マイクロ・デバイセズ(AMD)、マーベル・テクノロジー(MRVL)、ラムリサーチ(LRCX)は+3%以上の上昇となった。エヌビディア (NVDA)、KLAコーポ (KLAC)、NXPセミコンダクターズNV (NXPI)、ブロードコム (AVGO) は+2%以上上昇した。

EPAMシステムズ(EPAM)は、第3四半期の売上高が11.7億ドルとコンセンサス(11.5億ドル)を上回り、第4四半期の売上高も12.1億~12.2億ドルとコンセンサス(11.5億ドル)を大きく上回ると予想したため、+14%以上の上昇でS&P500の上昇率トップとなった。

ワーナー・ブラザース・ディスカバリー(WBD)は、第3四半期の総加入者数がコンセンサスの1億901万人を大きく上回る1億1,050万人と発表し、+11%以上上昇した。

マッケソン(MCK)は、第2四半期の調整後EPSをコンセンサスの6.88ドルを上回る7.07ドルと発表し、2025年の調整後EPS予想をコンセンサスの32.00ドルより強い31.75~32.55ドルから32.40~33.00ドルに引き上げ、10% 以上上昇しました。

ビストラ・コーポレーション(VST)は、通期継続事業の調整後Ebitda予想を、従来予想の45.5億~50.5億ドルから50.0億~52.0億ドルに引き上げ、+7%以上上昇した。

テイクツー・インタラクティブ・ソフトウェア(TTWO)は、第2四半期の純売上高がコンセンサス(14.4億ドル)を上回る14.7億ドルになったと発表し、+7%以上上昇した。ラルフ・ローレン(RL)は、2025年の売上高成長率予想を従来の+2%~+3%から+3%~+4%に引き上げ、コンセンサスの+2.92%を上回ったことで、+6%以上上昇した。

リフト(LYFT)は、コンセンサス(40.8億ドル)を上回る41.1億ドルの第3四半期グロスブッキングを報告し、コンセンサス(42.3億ドル)を大きく上回る42.8億ドル~43.5億ドルの第4四半期グロスブッキングを予想したことで、+22%以上上昇した。

マッチ・グループ(MTCH)は、第3四半期売上8億9550万ドルとコンセンサス9億900万ドルを下回り、第4四半期売上は8億6500万~8億7500万ドルとコンセンサス9億590万ドルを下回ると予想したため、-17%以上下落しS&P500の下落率トップとなった。

メルカド・リーブル(MELI)は、第3四半期の調整後EBITDAがコンセンサスの9億2770万ドルを大きく下回る7億1400万ドルと発表し、-16% 以上下落してナスダック100の下落率トップとなった。

コルテバ(CTVA)は、通期売上高予想を従来予想の172億~175億ドルから170億~172億ドルに下方修正し、コンセンサスの172.1億ドルを下回ったことで、-5% 以上下落した。

ロックウェル・オートメーション(ROK)は、2025年の調整後EPSをコンセンサスの10.57ドルを大きく下回る8.60~9.80ドルと予想し、-5%以上下落した。

JPモルガン・チェース(JPM)は、ベアードが目標株価を200ドルとし、中立からアンダーパフォームに格下げしたため、-4%以上下落し、ダウ平均株価の下落率トップとなった。

ステリスPlc (STE)は、第2四半期のヘルスケア事業の売上がコンセンサスの9億4,480万ドルを下回る9億4,420万ドル、第2四半期のライフサイエンス事業の売上がコンセンサスの1億3,070万ドルを下回る1億2,790万ドルと発表し、-5%以上下落した。

キーコープ(KEY)は、シティグループが目標株価を19ドルとし、買いから中立に格下げしたため、-4%以上下落した。

金利

10年物T-Note債券先物は、+20.5ティック上昇した。10年物T-Note債券利回りは、-12.0bp低下し4.312%となった。FOMCがフェドファンドの目標レンジを-25bp引き下げたことを受け、T-Note債券は上昇した。また、財務省が1,250億ドルのT-Note債券とT-bondを入札した今週の四半期リファンディングで、債券ディーラーがT債券にかけたショートヘッジをカバーしたことで、米国債は上昇した。

米週間失業保険申請件数が予想を下回り、FRB政策にとってタカ派的な労働市場の強さを示す結果となったことから、T-Note債券の上昇は限定的となった。また、第1四半期の非農業部門生産性は予想を下回り、第1四半期の単位労働コストは予想を上回った。加えて、S&P500種指数が過去最高値を更新したことで、米国債の安全資産としての需要が抑制された。

欧州国債利回りはまちまちだった。ドイツ10年債利回りは2.498%と3ヵ月半ぶりの高水準まで上昇し、4.0bp上昇の2.445%。英国の10年ギルト利回りは-6.4bpの4.498%に低下した。

予想通り、イングランド銀行(BOE)は基準金利を5.00%から4.75%へ-25bp引き下げた。ベイリー英中銀総裁は、利下げは 「早すぎず、多すぎず」、金利は 「ここから徐々に 」低下していくと述べた。

スワップでは、ECBが12月12日の政策決定会合で-25bpの利下げを実施する可能性を100%、同会合で-50bpの利下げを実施する可能性を14%としている。

債券利回りの低下と株高でドルは下落

ドルインデックスは-0.71%下落した。ドル相場は、FOMCがフェドファンドの目標レンジを-25bp引き下げたことで、水曜日の4ヶ月ぶりの高値から反落した。また、米国債利回りの低下は、ドルの金利差を弱めた。さらに、米経済指標は、第1四半期の非農業部門生産性が予想を下回り、第1四半期の単位労働コストが予想を上回ったことがドルの重しとなった。プラス面では、米週間新規失業保険申請件数が予想を下回り、FRB政策にとってタカ派的な労働市場の強さを示す結果となった。また、パウエルFRB議長がコアインフレはまだ 「いくらか上昇している 」とタカ派的な発言をしたこともドルの支援材料となった。

FOMCは予想通り、フェドファンドの目標レンジを4.75%~5.00%から4.50%~4.75%に25bp引き下げ、目標に対するリスクは引き続き「ほぼ均衡している」と述べた。パウエルFRB議長は、インフレ率はFRBの目標に近づいたものの、コアインフレ率は依然として「やや高い」と述べた。さらに、「多くのフォワードガイダンスを行うには良い時期ではないと考えている」とし、今後の経済政策変更の「時期や内容は分からない」と述べた。

ユーロ/米ドルは+0.71%上昇した。ドル安は、ユーロが4年4ヶ月ぶりの安値まで下落した水曜日の暴落に続き、ユーロのショートカバーに火をつけた。また、ユーロ圏の小売売上高とドイツの貿易統計が予想を上回ったことも、ユーロの支援材料となった。ノットECB理事がユーロ圏経済の見通しについて楽観的な見方を示したことで、ユーロの上昇は加速した。マイナス面では、ドイツの9月鉱工業生産が予想以上に減少した。

ユーロ圏の9月小売売上高は前月比+0.5%増と予想の+0.4%増を上回り、8月分は既報の+0.2%増から+1.1%増に上方修正された。

ドイツの貿易統計は予想を上回り、9月の輸出は前月比-1.7%と予想の-2.4%を上回った。また、9月の輸入は前月比+2.1%増と予想の+0.6%増を上回った。

独9月鉱工業生産は前月比-2.5%、予想の-1.0%を下回った。

ECB理事会のノット委員は、インフレが緩やかになり、借入コストが低下するにつれて、ユーロ圏経済の見通しについて楽観的であると述べた。

スワップ市場では、12月12日のECB理事会で-25bpの利下げが実施される可能性を100%、同理事会で-50bpの利下げが実施される可能性を17%としている。

米ドル/円は、-1.20%下落した。円相場が対ドルで3年4ヶ月ぶりの安値まで急落した後、当局が過度な為替変動に対して適切な措置を講じると警告した日本の通貨当局の最高責任者のコメントを受けて、ショートカバーが今日の円相場を押し上げた。米国債利回りの低下も円を押し上げている。日本の賃金上昇が予想を下回ったことは、日銀の政策にハト派的で、円には弱気だった。

日本の9月労働者現金収入は前年同月比+2.8%増と、予想の+3.0%増を下回った。また、9月の実質現金収入も予想に反して前年同月比-0.1%となり、予想の同+0.1%より弱い結果となった。

日本の三村財務官は、為替市場で現在、一方的で突発的な動きが見られるとし、当局は過度な為替変動に対して適切な措置を講じると述べた。

金は+29.50 (+1.10%)、銀は+0.524 (+1.67%)

貴金属は、水曜日の急落の一部を回復し、緩やかに上昇している。ドル安は貴金属の支援材料となっている。貴金属価格は、イングランド銀行とFRBによる-25bpの利下げも支援材料となった。さらに、中東で続く敵対行為は、貴金属の安全資産としての需要を引き続き高めている。銀は、中国の10月の輸出が過去2年4カ月で最も増加したという今日の経済ニュースから支援を受けた。S&P500種株価指数が過去最高値を更新したことで、貴金属に対する安全資産としての需要が減少した。また、トランプ次期大統領の高関税政策が世界貿易と経済成長を減速させ、工業用金属需要を減退させるとの憶測も工業用金属価格の重荷となっている。

ドル安とエネルギー需要楽観論で原油は上昇

WTI原油は、+0.67 (+0.93%)、RBOBガソリンは+0.0182 (+0.89%)

原油とガソリン価格は、序盤の下落から回復し、3週間ぶりの高値まで上昇し、小幅高となった。ドル安は、S&P500種株価指数が過去最高値を更新したことと共に原油価格を押し上げた。原油価格の上昇は、EIAが発表した原油とガソリンの在庫が予想外に増加した水曜日からのマイナスの持ち越しによって制限された。また、トランプ次期大統領の政策が米国の原油生産を増加させるとの観測や、新たな関税措置が中国経済を減速させるとの観測も、原油価格を下押ししている。

世界の経済指標が予想を上回り、エネルギー需要と原油価格を下支えした。米週間新規失業保険申請件数は前年比3,000件増の22万1,000件となり、予想の22万2,000件を上回る労働市場の堅調さを示した。また、中国の10月輸出は前年同月比12.7%増と、予想の同5.0%増を上回り、過去2年4ヵ月で最大の伸びとなった。さらに、ユーロ圏の9月小売売上高は前月比0.5%増と、予想の前月比0.4%増を上回った。

中国の原油需要は弱まり、原油価格の弱気要因となっている。中国の税関統計によると、10月の原油輸入量は前月比2%減、前年同月比9%減の4,470万トンで、年初来の累計輸入量は前年同月比3.4%減の4,570万4,000トンとなった。中国は世界第2位の原油消費国である。

豊富な米国天然ガス供給で天然ガス価格は下落

Nymex天然ガスは、-0.054 (-1.97%) 。

ガス価格は、EIAの週間供給量が予想以上に増加したため、下落した。EIAが発表した11月1日週の天然ガス在庫は+69bcfと、予想の+68bcfを上回り、この時期の5年平均+32bcfの2倍以上となった。11月12日から16日にかけて、米国の東半分は気温が下がり、西部は気温が上がると、大気G2が発表した。

BNEFによると、48州下部の木曜日のドライガス生産量は100.2bcf/日(前年比4.5%減)だった。BNEF によると、48 州のガス需要は木曜日、78.8bcf/日(前年同期比 6.4%増)となった。BNEFによると、木曜日の米国LNG輸出ターミナルへのLNGネットフローは12.7bcf/日(前週比2.4%減)だった。

米国の電力生産量の増加は、電力会社の天然ガス需要にとってプラスである。エジソン・エレクトリック・インスティテュートが水曜日に発表した11月2日に終わる週の米国(低地48州)の総電力生産量は、前年同期比+1.24%増の73,690GWh(ギガワット時)、11月2日に終わる52週間の米国電力生産量は、前年同期比+1.56%増の4,161,739GWhであった。

11月1日に終了した週の天然ガス在庫は+69bcfと予想の+68bcfを上回り、この時期の5年平均の積み増し量+32bcfを大きく上回った。11月1日時点の天然ガス在庫は前年同期比+4.2%増、5年間の季節平均を+5.8%上回っており、天然ガスの潤沢な供給を示唆している。欧州では、11月3日現在のガス貯蔵量は95%で、この時期の5年平均の93%を上回っている。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き

#ドル円

#原油相場