米国株 まとめ 11月25日:トランプ次期財務長官指名で債券利回りが低下し、株価は上昇*備忘録*

S&P 500種指数(SPY)は0.30%高、ダウ・ジョーンズ工業株30種平均(DIA)は0.99%高、ナスダック100種指数(QQQ)は0.14%高。

株式相場は上昇し、S&P 500種とダウ・ジョーンズ工業株30種は史上最高値を更新し、ナスダック100種は1週間ぶりの高値を付けた。株式市場は上昇し、国債利回りは下落した。これは、次期大統領のトランプ氏が財務長官の元ヘッジファンドマネージャーであるスコット・ベッセン氏を指名したことで、ホワイトハウスの考え方がウォール街にもたらされ、トランプ氏のインフレ政策(減税と関税引き上げ)に対する懸念が和らぐのではないかという楽観的な見方が背景にある。ベッセン氏はトランプ氏の政策を支持する意向を示しているが、タカ派的な財政政策を推進してきた経歴から、経済と市場の安定化と財政赤字の削減を優先する姿勢がうかがえる。

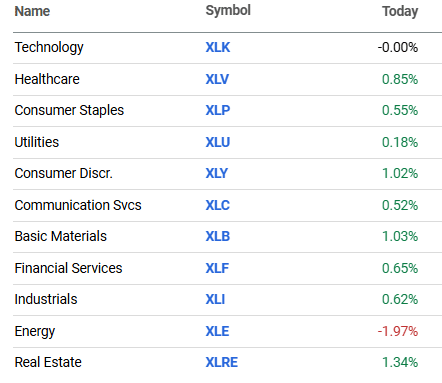

市場全体での利益の伸びは、エネルギー株の低迷により限定的となった。WTI原油価格は3%以上急落した。また、エヌビディアの4%の急落はテクノロジー株に重くのしかかった。

米国の経済指標は予想を下回り、株式市場にとってはマイナス材料となった。10月のシカゴ連銀全米活動指数は0.13ポイント減の-0.40となり、0.28ポイントで変化なしという予想を下回る9ヶ月ぶりの低水準となった。また、11月のダラス連銀製造業見通し調査は0.3ポイント増の-2.7となり、-1.8ポイントという予想を下回る結果となった。

今週の米国経済に関するニュースのほとんどは、木曜日の感謝祭の祝日のため、前倒しで発表される。火曜日には10月の新築住宅販売件数(前月比1.8%減の72万5000戸の見込み)と、コンファレンスボードの11月の消費者信頼感指数(3.1ポイント増の111.8の見込み)が発表される。また、11月6日~7日のFOMC議事録が火曜日の午後にも発表される。水曜には改定後の第3四半期GDP(前年比年率2.8%で変化なしの見込み)と、FRBが重視するインフレ指標である10月のコアPCE価格指数(前月比0.3%増、前年比2.8%増の見込み)が発表される。

市場では、12月17日~18日に開催されるFOMCで25ベーシスポイントの利下げが行われる可能性を53%と見込んでいる。

海外株式市場はまちまちの展開となった。ユーロ・ストックス50は1週間ぶりの高値となり、0.23%上昇した。中国の上海総合指数は5週間ぶりの安値となり、0.11%下落した。日本の日経平均株価は1週間ぶりの高値となり、1.30%上昇した。

おもな米国株式の値動き

10年物米国債の利回りが2週間ぶりの低水準まで低下したことを受け、住宅建設株は上昇した。これは住宅ローン金利の低下と住宅需要の支援につながる。その結果、トール・ブラザーズ(TOL)、レナー(LEN)、パルテグループ(PHM)は6%以上上昇して取引を終えた。また、ビルダーズ・ファーストソース(BLDR)とDRホートン(DHI)は5%以上上昇した。

スーパー・マイクロ・コンピュータ(SMCI)は15%以上上昇し、S&P 500種およびナスダック100種の上昇率トップとなり、ナスダックの規定により、遅れていた10-Kおよび10-Q報告書を提出できる見込みであると発表したことを受けて、過去2営業日で25%上昇した。

サリー・ビューティー・ホールディングス(SBH)は、TDカウエンが同株を「ホールド」から「バイ」に格上げし、目標株価を16ドルとしたことを受けて、8%以上上昇した。

モデルナ(MRNA)は、ジェフリーズがロバート・F・ケネディ氏の保健社会福祉省への指名はワクチン撤廃を意味する可能性は低いと述べたことを受けて、6%以上上昇した。

連邦判事が先週金曜日に、バイデン政権がユナイテッドヘルス・グループの2025年のスターレーティングを不当に引き下げたのは誤りであり、再評価しなければならないとの判断を下したことを受け、ヘルスケア株は上昇した。その結果、ユナイテッドヘルス・グループ(UNH)、ヒューマナ(HUM)、センテーヌ(CNC)、エレバンス・ヘルス(ELV)は1%以上上昇して取引を終えた。

バス&ボディワークス(BBWI)は、第3四半期の純売上高が16億1000万ドルとなり、アナリスト予想の15億8000万ドルを上回り、2025年の売上高予測を、従来の予測のマイナス2%~マイナス4%から、マイナス1.7%~マイナス2.5%に引き上げたことを受けて、16%以上上昇した。

ブラウン・フォーマン(BF/B)は、BNPパリバ・エクサンがこの銘柄のカバレッジを開始し、目標株価を48ドル、推奨を「アウトパフォーム」と設定したことを受けて、は3%以上上昇した。

USバンコープ(USB)は、シティグループがこの銘柄を「ニュートラル」から「買い」に格上げし、目標株価を65ドルとしたことを受けて、2%以上上昇した。

エヌビディア(NVDA)は、アマゾン・ドットコムが独自のAIチップを開発中であると発表したことが背景に、4%以上下落し、ダウ・ジョーンズ工業株30種平均とナスダック100種平均の値下がり銘柄を主導した。

イスラエルとヒズボラが停戦間近であるとの報道を受け、防衛株は下落した。その結果、ロッキード・マーティン(LMT)とL3ハリス・テクノロジーズ(LHX)は3%以上下落した。また、アクソン・エンタープライズ(AXON)とノースロップ・グラマン(NOC)は2%以上、RTXコーポレーション(RTX)は1%以上下落した。

WTI原油価格が3%以上下落したことを受け、エネルギー株とエネルギーサービス企業は下落した。その結果、コノコフィリップス(COP)は5%以上、ダイアモンドバック・エナジー(FANG)は3%以上下落して取引を終えた。また、デボン・エナジー(DVN)、オクシデンタル・ペトロリウム(OXY)、ヘス・コーポレーション(HES)は2%以上下落した。さらに、シェブロン(CVX)、エクソンモービル(XOM)、マラソン・ペトロリアム(MPC)、ベーカー・ヒューズ(BKR)、シュルンベルジェ(SLB)は1%以上下落した。

メイシーズ(M)は、従業員が数千万ドルの経費を隠していたことが発覚し、第3四半期の収益発表が遅れることが明らかになった後、2%以上下落した。

デスペガル・ドットコム(DESP)は、TDカウエンが目標株価を14ドルに据え置きながらも、投資評価を「買い」から「売り」に引き下げたことを受けて、5%超下落した。

ニューモント(NEM)は、金価格が3%超下落したことを受けて、鉱業株安の主導役となり、2%安となった。

金利

10年物米国債先物は28.5ティック上昇した。10年物米国債の利回りは13.1ベーシスポイント低下して4.269%となった。10年米国債は2週間ぶりの高値まで上昇し、10年物T-Note債利回りは2週間ぶりの低水準となる4.260%まで下落した。 トランプ次期大統領がスコット・ベッセン氏を次期財務長官に指名したことを受け、米国債は上昇した。 ベッセン氏は元ヘッジファンドマネージャーであり、経済および市場の安定と赤字削減を優先する財政タカ派と見られているため、債券市場はこの動きを歓迎した。また、10年物米国債のブレークイーブン・インフレ率が2.295%と、2週間半ぶりの低水準まで低下したことで、インフレ期待の低下も米国債を支えた。10月のシカゴ連銀全米活動指数が予想以上に低下して9ヶ月ぶりの低水準となったこと、11月のダラス連銀製造業調査が予想を下回る上昇にとどまったことが示され、これらはFRBの政策にとってハト派的な要因となった。

欧州国債利回りは低下した。ドイツの10年物国債の利回りは5週間ぶりの低水準となる2.197%まで下落し、3.2ベーシスポイント(bp)安の2.210%。英国の10年物国債の利回りは3週間半ぶりの低水準となる4.316%まで下落し、4.2bp安の4.343%。

為替

トランプ氏がベッセン氏を財務長官に指名したことで、ドルが急落、債券利回りも下落

ドル・インデックスは0.70%下落した。トランプ次期大統領がスコット・ベッセン氏を次期財務長官に指名したことを受け、ドルは急落した。ベッセン氏はタカ派的な財政政策を支持しており、政府支出の削減と段階的な関税の強化を望んでいる。これはドルにとってマイナス要因である。また、ベッセン氏の指名により、トランプ氏のインフレ政策に関する懸念も和らいだ。また、S&P 500が最高値を更新したことも、ドルの流動性需要を減少させた。10月のシカゴ連銀全米活動指数が予想以上に低下し9か月ぶりの低水準となったこと、11月のダラス連銀製造業見通しが予想を下回る上昇にとどまったことが明らかになり、ドルは下落幅を拡大した。

ユーロ/ドルは0.84%上昇した。ドル安を受けて、ユーロではショートカバーが一部で発生した。欧州中央銀行(ECB)のレーン専務理事がサービス業のインフレ率が高止まりしていることからECBは段階的に金利を引き下げる必要があると発言したことを受け、ユーロは上昇した。彼のコメントにより、来月のECBの会合で50ベーシスポイントの利下げが行われる可能性は、先週の金曜日の48%から33%に減少した。経済ニュースはユーロにとってネガティブなものとなり、ドイツの11月IFO企業景況感指数が予想以上に下落した。

ドイツの11月IFO企業景況感指数は0.8ポイント減の85.7となり、予想の86.0を下回った。

欧州中央銀行(ECB)のレーンチーフエコノミストは、サービス業のインフレ率が依然として高いことから、「ECBは徐々に金利を引き下げていく必要がある」と述べた。

ECB理事会メンバーのカザクス氏は、「欧州経済で現在起こっていることを考えると、12月にさらなる利下げが行われるに違いないというのが私の確信だ」と述べた。

スワップ市場では、12月12日のECBの会合で25ベーシスポイントの利下げが行われる可能性を100%、同会合で50ベーシスポイントの利下げが行われる可能性を33%と見込んでいる。

ドル/円は0.44%下落した。ドル安を受けて、円のショートカバーが一部で発生した。また、米国債利回りの低下も円を支える要因となった。また、先週金曜日には日本の10月コア消費者物価指数が予想を上回る6ヶ月ぶりの上昇率を示しており、このことも来月の政策会議で日銀が金利引き上げに踏み切る可能性があるとの思惑を支え、円を支える要因となった。

日本の9月先行指数CIは、前回発表の109.4から109.1へと0.3ポイント下方修正された。

金は93.70ドル安(3.452%安)、銀は1.099ドル安(3.51%安)。

貴金属は大幅に値を下げ、銀は1週間ぶりの安値を記録した。次期大統領のトランプ氏がスコット・ベッセン氏を財務長官に指名したことを受け、貴金属は下落した。ベッセン氏の指名により、トランプ氏のインフレ政策に関する懸念は和らいだ。ベッセン氏はタカ派的な財政政策を掲げており、経済と市場の安定化と赤字削減を優先する方針であるため、インフレヘッジとしての金への需要が抑制される可能性がある。Axiosがイスラエルとヒズボラが停戦条件を受け入れたと報じたことを受け、貴金属は損失を拡大した。これにより、貴金属への安全資産としての需要が抑制された。さらに、米国の10年物ブレークイーブン・インフレ率が月曜日に2週間半ぶりの低水準まで下落したことで、インフレ期待の低下によりインフレヘッジとしての金への需要が減少した。最後に、S&P 500が史上最高値を更新したことで、貴金属への安全資産としての需要が抑制された。

ドル安と世界的な債券利回りの低下により貴金属が若干の支援を受けた。また、ECB(欧州中央銀行)理事会メンバーのカザクが、景気減速によりECBは来月利下げを余儀なくされるだろうと発言したことから、金は価値貯蔵手段としての需要が高まった。さらに、ウクライナとロシアの対立激化により、貴金属への安全資産としての需要が支えられている。

中東停戦への期待から原油価格が下落

WTI原油は2.30ドル(3.23%)安、RBOBガソリンは0.0637ドル(3.16%)安

原油とガソリン価格は、イスラエルとヒズボラが停戦間近であるという報道が流れる中、中東における地政学的な緊張が緩和したことを受けて、急落した。原油価格は、ドル安とS&P 500種株価指数が史上最高値を更新するラリーにもかかわらず下落した。これは、経済見通しとエネルギー需要に対する信頼の表れである。

イスラエル駐米大使が、イスラエルとヒズボラの停戦合意が「数日のうちに」実現する可能性があると発言したことを受け、原油価格は急落した。中東の緊張緩和は、同地域からの原油供給が途絶する可能性を低減させる。

クラックスプレッドは3週間半ぶりの低水準に落ち込み、製油所が原油を購入してガソリンや留出油に精製する意欲をそいだ。

世界中でタンカーに保管されている原油の増加は、原油価格にとって弱気材料である。ボルテクサは月曜日、少なくとも7日間、同じ場所に停泊しているタンカーに保管されている原油が、11月22日までの週に34%増の7483万バレルとなったと報告した。

OPEC+は12月1日にオンライン会議を行うが、1月から2025年第2四半期まで、予想されていた日量18万バレルの増産を遅らせるというのが大方の見方である。 同グループは以前、2025年1月から年末にかけて、毎月220万バレルの増産を段階的に行うことで合意していた。また、UAEは生産能力の最近の増加を評価され、さらに日量30万バレルを段階的に増産することが認められている。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き

#ドル円

#原油相場