米国株 まとめ 11月29日:休日短縮取引でS&P 500とダウ・ジョーンズが過去最高値を更新*備忘録*

S&P 500種指数(SPY)は、0.56%上昇、ダウ・ジョーンズ工業株30種平均(DIA)は0.42%上昇、ナスダック100指数(QQQ)は0.90%上昇。

株式相場は小幅上昇で引け、S&P 500種とダウ・ジョーンズ工業株30種はともに史上最高値を更新した。 債券利回りの低下が株式を支えた。10年物米国債の利回りは、欧州の国債利回りの低下と米国のインフレ期待の低下による支援を受け、5週間ぶりの低水準まで下落した。

また、ブルームバーグが、米国による中国へのチップ技術の販売規制が、以前検討されていたより厳しい措置の一部にとどまる可能性があると報じたことを受け、金曜日にチップ株が急騰し、市場全体を押し上げた。ニューヨーク証券取引所は、米国東部時間13時(日本時間28日午前1時)に短縮休暇セッションで早期終了した。

今月のS&P 500種、ダウ・ジョーンズ工業株30種平均、ナスダック100種指数の過去最高値更新の株価上昇は、大量の株式買いによって支えられている。EPFRグローバルのデータによると、今月に入ってからの米国株式への投資資金流入額は1410億ドルに達しており、これは過去4週間で最大の流入額である。

市場では、12月17日~18日に開催されるFOMCで25ベーシスポイントの利下げが行われる可能性が66%と見られている。

海外株式市場はまちまちで取引を終えた。ユーロ・ストックス50指数は0.96%高で引けた。中国の上海総合指数は0.93%高で引けた。日本の日経平均株価は0.37%安で引けた。

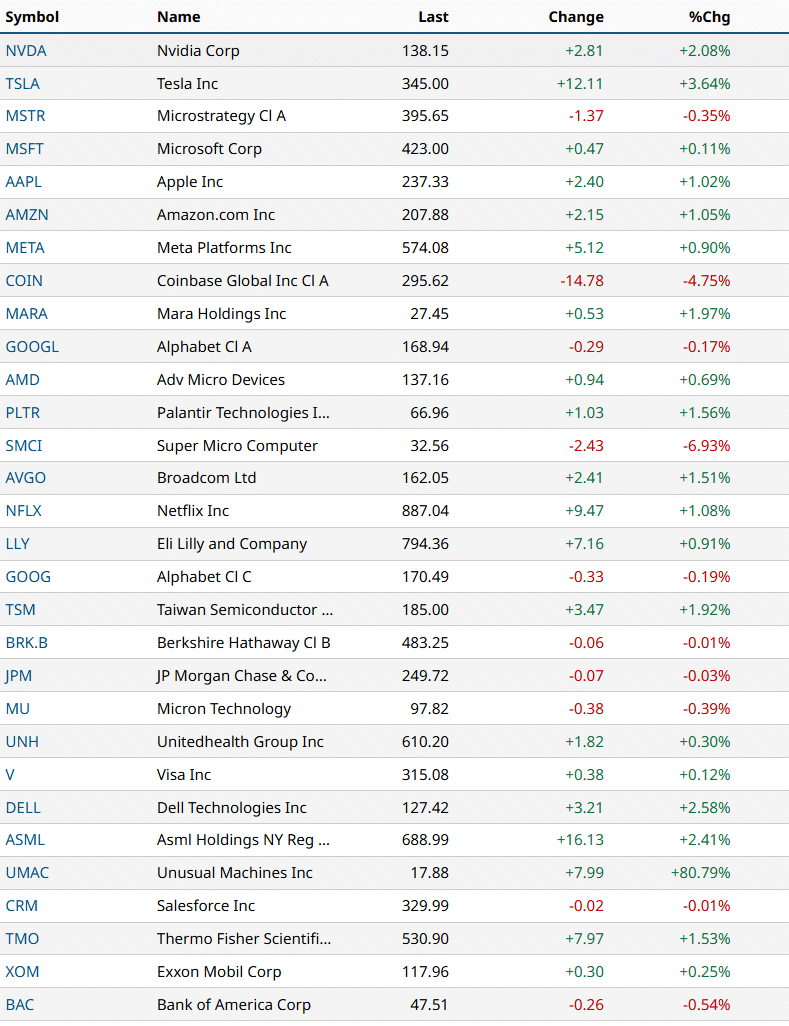

おもな米国株式の動向

ブルームバーグが、米国による中国へのチップ技術販売規制の追加措置は、以前検討されていたより厳しい措置の一部にとどまる可能性があると報じたことを受け、チップ株は全面高となった。その結果、ラム・リサーチ(LRCX)は3%以上、ASMLホールディングNV(ASML)、KLAコーポレーション(KLAC)、マーベル・テクノロジー(MRVL)は2%以上上昇した。また、エヌビディア(NVDA)は2%以上上昇し、ダウ・ジョーンズ工業株価平均の値上がり銘柄をリードした。さらに、アプライド・マテリアルズ(AMAT)、インテル(INTC)、NXPセミコンダクターズNV(NXPI)、オン・セミコンダクター(ON)、クアルコム(QCOM)も2%以上上昇した。

中国が深センと珠海の住民に対するビザ規定を緩和したことを受け、マカオで事業を展開するカジノ株は上昇した。その結果、ラスベガス・サンズ(LVS)は3%以上、ウィン・リゾーツ(WYNN)とMGMリゾーツ・インターナショナル(MGM)は2%以上上昇し。

ボーイング(BA)は、BOAアビエーションが14機のボーイング737-8の購入に合意したことを受け、2%近く上昇した。

ボイジャー・セラピューティック(VYGR)は、ウェドブッシュがこの銘柄のカバレッジを開始し、アウトパフォームを推奨、目標株価を11ドルとしたことを受けて、18%以上上昇した。

ウルタ・ビューティー(ULTA)は、シティグループがこの銘柄の目標株価を345ドルから390ドルに引き上げたことを受けて、3%以上上昇した。

ズィースケーラー(ZS)は、JPモルガン・チェースが目標株価を220ドルから240ドルに引き上げたことを受けて、0.59%高となった。

ブラジルでの売上が大半を占めるメルカードリブレ(MELI)は、ブラジルの財務大臣が2026年までの公共支出を700億レアル(118億ドル)削減する計画を発表したことを受けて、2%超下落した。

ワークデイ(WDAY)は、2025年のサブスクリプション収益予測を77億ドルから77億ドルから77億3000万ドルに引き下げた後、水曜日の6%減に続き、1%以上下落した。これは、コンセンサス予想の77億2000万ドルを下回る。

エアビーアンドビー(ABNB)は、SECファイリングでCEOのチェスキーが月曜日に1500万ドル以上の株式を売却したことが示された後、インサイダーの売りが見られ、1%以上下落して取引を終えた。

コルテバ(CTVA)は、SECファイリングでゼネラル・カウンセル兼秘書官のフューラーが火曜日に239万ドル分の株式を売却したことが示された後、インサイダーの売りが見られ、0.62%下落した。

フィフス・サード・バンコープ(FITB)は、連邦判事が、不当な預金口座手数料を請求されたと主張する顧客は、銀行に対する集団訴訟の提訴を継続できるとの裁定を下したことを受け、0.41%下落した。

金利

10年物米国債先物は9ティック高。10年物国債利回りは8.7ベーシスポイント(bp)低下して4.176%となった。10年米国債は1ヶ月ぶりの高値を記録し、10年物米国債利回りは5週間ぶりの低水準となる4.169%まで下落した。米国債は欧州国債の上昇による支援を受けて上昇した。また、インフレ期待の低下も米国債を支え、10年物ブレークイーブン・インフレ率は2.247%と、11月としては1-3/4ヶ月ぶりの低水準となった。さらに、月末の長期債購入により、債券ファンドマネージャーが米国債を買い入れたことも、米国債価格を押し上げた。インデックスのリバランスにより、11月のデュレーションは平均を上回る0.11年延長される見通しである。

欧州国債利回りは、低下した。ドイツの10年物国債の利回りは1ヶ月半ぶりの低水準である2.082%まで下落し、3.9ベーシスポイント(bp)低下の2.088%。英国の10年物国債の利回りは1ヶ月ぶりの低水準である4.219%まで下落し、3.4bp低下の4.242%。

債券利回りの低下と株価上昇によりドルが下落

ドル・インデックス)は-0.31%下落し、2週間半ぶりの安値を記録した。米国債利回りの低下がドルの重しとなった。 また、S&P 500が史上最高値を更新したことで、ドルに対する流動性需要が減少した。

市場では、12月17日~18日に開催されるFOMCで25ベーシスポイントの利下げが行われる可能性は66%と見られている。

ユーロ/ドルは0.30%上昇し、1週間ぶりの高値を記録した。ドル安はユーロの小幅な上昇を支えた。 しかし、予想を下回るユーロ圏11月のコアCPIと予想以上の落ち込みとなったドイツの10月小売売上高はECBの政策に対してハト派的な見方を示し、ユーロに対して弱気材料となった。また、ECBのギンドス副総裁とストルナラス理事がハト派的な発言を行い、ユーロの下落につながった。

ユーロ圏11月の消費者物価指数(CPI)は前年同月比で2.3%上昇し、予想通りであった。11月のコアCPIは前年同月比で2.7%上昇し、予想の2.8%を下回った。

ECBの10月1年物インフレ期待は、9月の+2.4%から予想外に+2.5%に上昇し、前年比+2.3%への低下という予想を上回った。10月3年物インフレ期待は9月と同水準の+2.1%となり、予想通りとなった。

ドイツの10月小売売上高は前月比で1.5%減となり、前月比0.5%減という予想を下回り、2年ぶりの大幅な減少となった。

ドイツの11月失業率は7,000人増となり、2万人増という予想よりも強い労働市場を示した。11月の失業率は予想通り6.1%で変わらなかった。

ECBのギンドス副総裁は、「ユーロ圏経済に関するニュースはあまり良くないが、欧州のインフレは順調で、データは良好である。」と述べた。

ECBのストルナラス理事は、米国の関税が欧州をリセッションに導くという証拠がある場合、「ECBはより積極的な金利引き下げ政策を取る可能性が高い」と述べた。

スワップ市場では、12月12日のECBの会合で25ベーシスポイントの利下げが行われる可能性を100%、同会合で50ベーシスポイントの利下げが行われる可能性を15%と見込んでいる。

ドル/円相場は1.32%下落した。東京11月の消費者物価指数が予想を上回る結果となったことを受けて、円は対ドルで5週間ぶりの高値をつけた。これは日銀の追加利上げ観測を強めるものだ。 米国債利回りの低下も円を支える要因となった。 円安要因としては、日本10月の鉱工業生産と10月の小売売上高が予想を下回る結果となったことが挙げられる。

11月の日本の消費者信頼感指数は0.2ポイント上昇して36.4となり、予想の36.5を下回った。

10月の日本の鉱工業生産は前月比3.0%増となり、予想の4.0%増を下回った。

10月の日本の小売売上高は前月比0.1%増となり、予想の0.4%増を下回った。

11月の日本の東京消費者物価指数は前年比+2.6%上昇し、予想の+2.2%を上回った。生鮮食品とエネルギーを除く11月の東京消費者物価指数は前年比+1.9%上昇し、予想通りとなった。

金は17.10ドル高(0.65%高)、銀は0.574ドル高(1.91%高)

貴金属は金曜日に小幅高で引けた。ドル・インデックスが2週間半ぶりの安値まで下落したことが貴金属価格を下支えした。また、世界的な債券利回りの低下は貴金属にとって強気材料となった。さらに、欧州中央銀行(ECB)のギンドス副総裁が「欧州のインフレは順調に進んでいる」と発言したことから、金に価値を蓄える手段としての需要が高まった。最後に、ウクライナとロシアの対立が激化していることから、プーチン露大統領が「キエフの意思決定中枢を弾道ミサイルで攻撃する可能性がある」と警告したことを受け、貴金属への安全資産としての需要が高まった。

銀価格にとっての弱気材料は、日本の10月の工業生産とドイツの10月の小売売上高が予想を下回る増加にとどまったことで、これは工業用金属の需要にとってマイナス要因となった。

原油は、序盤の上昇を失い、中国のエネルギー需要の低迷により下落

WTI原油は、0.72ドル安(-1.05%)。RBOBガソリンは0.0296ドル安(-1.53%)。

原油とガソリン価格は金曜日に、序盤の上げ幅を失い、原油は1週間半ぶりの安値、ガソリンは2ヶ月ぶりの安値まで下落した。中国の経済低迷が原油需要を減退させるのではないかという懸念が、原油価格に重くのしかかっている。

原油価格は、ドル・インデックスが2週間半ぶりの安値をつけた後、一時上昇した。また、OPEC+が来週の会合で予定されている石油増産を延期するのではないかとの期待感も原油相場を押し上げている。さらに、S&P 500種株価指数が史上最高値を更新したことは、経済見通しに対する自信を示しており、エネルギー需要にとってポジティブな材料である。

中国の原油需要は弱含んでおり、原油価格にとっては弱気材料である。ブルームバーグがまとめたデータによると、中国の10月見かけ上の石油需要は前年比5.4%減の1407万バレル/日となり、1月~10月見かけ上の石油需要は前年比4.03%減の1400万バレル/日となった。

原油は、OPEC+が12月5日にオンライン会議を行う2025年第2四半期まで、1月からの18万bpdの増産を延期するとの期待感から下支えられている。OPEC+は以前、2025年1月から年末にかけて、毎月220万bpdの増産を段階的に回復することで合意していた。また、UAEは生産能力の最近の増加を評価され、さらに日量30万バレルを段階的に増産することが認められている。

ロシアの原油輸出の増加は原油にとって弱気材料である。ブルームバーグが発表した船舶追跡データによると、11月24日までの週のロシアの原油輸出は10万バレル/日増の293万バレル/日となった。

ベーカー・ヒューズ社は水曜日、11月29日までの週の稼働中の米石油掘削リグが2基減少し、7月19日までの週に初めて記録された477基という2年3/4年ぶりの低水準に並んだと報告した。米国の石油掘削リグの数は、2022年12月に記録された4年1/2年ぶりの高水準627基から、この2年間で減少している。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き

#ドル円

#原油相場