米国株 まとめ 8月21日:テクノロジー株の強さが市場全体を上昇に導く *備忘録*

S&P500指数 (SPY)は+0.69%、ダウ工業株指数(DIA)の終値は-0.11%、ナスダック100指数は (QQQ)。

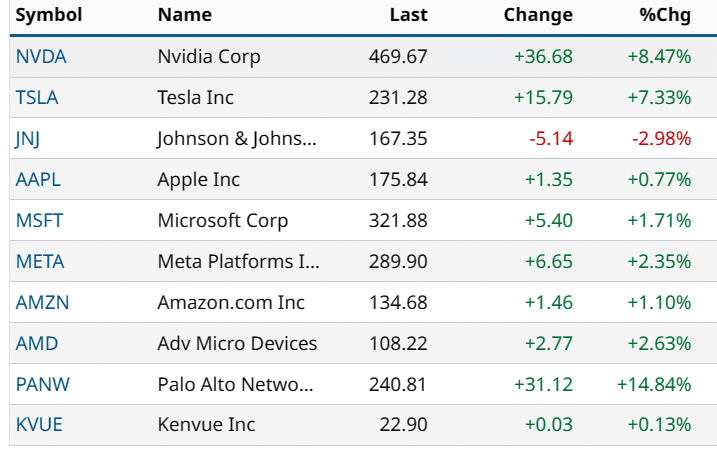

株価は、チップ株とテクノロジー・セクターの上昇に牽引され、ほぼ高値で引けた。 また、パロアルトネットワークスが通期の売上高が予想を上回ると予想したことから、サイバーセキュリティ関連銘柄が上昇した。 さらに、ペルミアン・リソーシズがアースストーン・エナジーを45億ドルで買収したことで、M&A活動が活発化したことも株価上昇につながった。

ジョンソン・エンド・ジョンソンは-2%以上下落し、ダウ工業株30種平均はマイナス圏に沈んだ。 また、10年物T-Note債券利回りが16年ぶりの高水準に上昇し、債券利回りの上昇も株価を圧迫した。

世界の株式市場は、中国の銀行がプライムローン金利を予想より低く引き下げた後の景気懸念から、月曜日に中国の上海総合株価指数が7ヶ月半ぶりの安値まで下落したことから、いくらかマイナスに持ち越された。

中国人民銀行(PBOC)は国有商業銀行と協議の上、1年物ローンプライムレートを-10bpの3.45%に引き下げた。 また、5年物ローン・プライムレートは4.05%への-15bp引き下げ予想に対し、4.20%に据え置かれた。

市場では、9月20日のFOMCで+25bpの利上げが実施される確率を12%、11月1日のFOMCで+25bpの利上げが実施される確率を45%と予想している。

世界の債券利回りは上昇した。 10年物T-Note債券利回りは4.352%と16年ぶりの高水準に急上昇し、+8.1bp上昇の4.336%で終えた。 ドイツ10年債利回りは+8.1bp上昇し2.703%となった。 英国10年ギルト利回りは+5.4bp上昇し4.729%となった。

海外株式市場はまちまちだった。 ユーロ・ストックス50種指数は+0.28%上昇。 中国の上海総合指数は-1.24%。日本の日経平均株価は+0.37%上昇。

主な株価の動き

パロアルトネットワークスが2024年の売上高を109億ドルから110億ドルと予想し、コンセンサスの107億7000万ドルを上回ったため、サイバーセキュリティ関連銘柄は月曜日から上昇した。 その結果、パロアルトネットワークス(PANW)は+14%以上上昇し、S&P500とナスダック100の上昇率トップとなった。 また、クラウドストライク・ホールディングス(CRWD)とズスケーラー(ZS)は+4%以上、フォーティネット(FTNT)は+1%以上の上昇。

モデルナ(MRNA)は、バロンズの週末の記事で、同社の大きなキャッシュポジションと最近の下落が魅力的な買い材料になると報じられ、+9%以上の上昇。

エヌビディア(NVDA)は、キーバンク・キャピタル・マーケッツが目標株価を550ドルから620ドルに引き上げたことで、+8%以上上昇し、チップ株を牽引した。

また、アプライド・マテリアルズ(AMAT)、ブロードコム(AVGO)、マーベル・テクノロジー(MRVL)も+4%以上の上昇で引けた。 さらに、アドバンスト・マイクロ・デバイセズ(AMD)、NXPセミコンダクターズNV(NXPI)、KLAコープ(KLAC)、ラム・リサーチ(LRCX)、オン・セミコンダクター(ON)は+2%以上上昇した。

センチネルワン(S)は、同社が売却を含む戦略的選択肢を模索しているとするロイターの報道を受け、+16%以上の上昇。

アースストーン・エナジー(ESTE)は、ペルミアン・リソーシズが同社を45億ドルで買収したと報じられ、+16%以上の上昇。

スカルプチャー・キャピタル・マネジメント(SCU)は、戦略的オプションを検討していることを明らかにした後、70の買い手候補が同社のアドバイザーに接触したと発表し、+5%以上の上昇。

VMware(VMW)は、ブロードコムが英国CMAの最終承認後、10月30日に買収が完了する見込みと発表し、+4%以上の上昇。

インスレット(PODD)は、ベアードがアウトパフォームからニュートラルに格下げし、目標株価を320ドルから219ドルに引き下げたため、-4%以上下げ、S&P500の下落率トップとなった。

エスティローダー(EL)は、エバーコアISIが目標株価を250ドルから200ドルに引き下げたため、-3%以上下落。

ジョンソン・エンド・ジョンソン(JNJ)は、ケンビューの株式と交換される自社株のうち、コンセンサスの25%から30%を下回る23.8%のみを受け入れる予定と発表し、-2%以上下落してダウ工業株指数の下落率トップとなった。 J&Jはケンビューという名のコンシューマーヘルスケア事業を分割し、新しい上場会社にした。

ニューウェル・ブランズ(NWL)は、ムーディーズが同社の長期債務格付けを「Ba1」から「Ba2」に引き下げたため、-2%以上下落。

ナプコ・セキュリティ・テクノロジーズ(NSSC)は、3四半期分の財務諸表を修正再表示する必要があると発表し、-45%以上下落。

ディア・アンド・カンパニー(DE)は、目標株価を493ドルから460ドルに引き下げ、1%以上の下落。

その他市場

9月限10年物T-Note債券先物は-18ティック下落し、10年物T-Note債券利回りは+8.1bp上昇し4.336%となった。 10カ月ぶりの直近安値まで売られ、10年物T債券利回りは16年ぶりの高水準となる4.352%まで上昇した。欧州国債利回りの上昇が米国債券相場を圧迫した。 また、株高はT債券の安全資産としての需要を抑制した。 さらに、パウエルFRB議長が金曜日にワイオミング州ジャクソンホールで開催されるFRB年次シンポジウムで講演する際、タカ派姿勢を維持するとの思惑がT-Note債券相場の重荷となった。

株高でドルは小幅下落

ドルインデックスは-0.10%の下落となった。 しかし、10年物T-Note債券利回りが約16年ぶりの高水準に上昇し、ドルの金利差が強まったため、ドルの損失は限定的となった。 また、円相場が先週木曜日の対ドル9カ月半ぶりの安値にほぼ並んだため、円安はドルにとってプラスとなった。

ユーロ/米ドルは+0.23%上昇した。 ドル安はユーロの支援材料となった。 また、欧州国債利回りの上昇もユーロ/米ドルにとって強気材料となった。 ドイツ・ブンデスバンクが発表した月例報告によると、ドイツ経済は "引き続き弱い局面にある "とのことで、ユーロの上昇は限定的だった。 また、7月のドイツ生産者物価が過去13年間で最大の下落幅となったことは、ECB政策にとって弱気材料となり、ユーロにとっては弱気材料となった。

ドイツ・ブンデスバンクは月例報告の中で、「ドイツ経済は引き続き弱い局面にある。2023年第3四半期も経済生産高はほぼ横ばいとなるだろう」と述べた。

ドイツの7月PPIは前年同月比-6.0%で、予想の-5.1%を下回り、過去13年間で最も急落した。

米ドル/円は、+0.54%上昇した。 米国債利回りの上昇が円の重荷となった。また日経平均株価の上昇は、円の安全資産としての需要を減らした。 さらに、ブルームバーグのデータによると、日銀はイールドカーブ・コントロール・プログラムで長期債利回りを低く抑えようとしているため、今年、記録的なペースで日本債券を購入しており、円は圧力を受けている。

金は+7.0 (+0.37%)、銀は+0.607 (+2.67%)。 貴金属相場は上昇し、銀は2週間ぶりの高値を付けた。ドル安は金属価格にとって強気材料となった。 また、7月のドイツの生産者物価が過去13年間で最も下落したというニュースは、ECBの政策にハト派的であり、貴金属には強気であった。 さらに、「ドイツ経済は引き続き弱い局面にある」とするブンデスバンクの月例報告も貴金属相場の支援材料となり、ECBは利上げを減速または停止する可能性がある。金の上昇は、世界的な債券利回りの上昇と、先週金曜日にETFの金ロング保有高が3年3カ月ぶりの低水準に落ち込んだ後、ファンドの金清算が続いていることで限定的だった。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#米銀行株 #WTI原油

#米個別株の動き ♯ドル円 #英ポンド