米国株 まとめ 6月29日: パウエル議長のタカ派的発言で米国債金利が急上昇し、ハイテク株が下押しされる *備忘録*

S&P500指数 (SPY) は+0.45%、ダウ工業株指数 (DIA) は+0.80%、ナスダック100指数 (QQQ) は-0.16%下落。

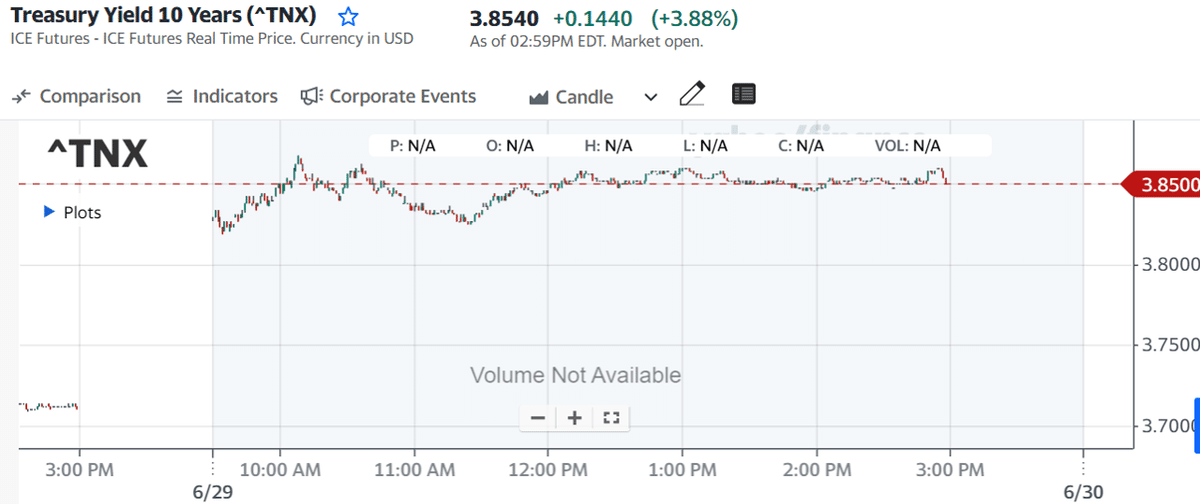

木曜日のパウエル議長のタカ派的な発言で、年内に2回以上の利上げを実施する可能性が高まり10年物T-Note債券利回りは+13bp上昇したため、株価は下落した。

米国第1四半期GDPが+1.3%から+2.0%に上方修正されたことで、米国経済の底堅さが株価を下支えした。 また、米国の大手銀行がすべてFRBの年次ストレステストに合格したことで、米国の銀行システムに対する安心感が広がった。

パウエルFRB議長は、スペイン銀行主催のマドリードでの会議でのコメントで、最近のタカ派的な発言にとどまらず、2回以上の追加利上げの可能性に言及した。 パウエル議長は、「委員会参加者の大多数は、年内に2回以上の利上げが適切であると予想している。 インフレ圧力は高止まりしており、インフレ率を2%に戻すプロセスはまだ長い道のりだ」と述べた。 また、やりすぎ、やりなさすぎのリスクは「まだバランスが取れていない」とし、「会合で動かず、会合で動くということもあり得る。 連続的な動きはまだ考えていない」と述べた。パウエルFRB議長の新たなタカ派発言を受け、市場は次回7月25-26日のFOMCで+25bpの利上げが実施される確率を83%と、これまでで最も高い確率に割り引いている。 市場は現在、11月までのピーク金利を5.42%と予想しており、これは現在の実効フェデラルファンド金利5.07%より35bp高い。

アトランタ連銀のボスティック総裁は、FOMCで最もハト派的なメンバーだが、金利を据え置くことに賛成であることを改めて表明した。 私は、私の議長を含む他のメンバーほど、金利据え置きを急ぐ必要はないと考えている」と述べた。

水曜引け後発表されたFRBが毎年行っているストレステストの結果、米国の大手銀行すべてがそれぞれのストレステストに合格し、株主への配当金支払いや自社株買いの道が開けたことが示された。 この報告書は、地方銀行が最近の経営不振や商業用不動産など様々な信用セクターからの損失流入の圧力下にあるとしても、ウォール街の大手銀行が良好な状態にあるとの確信を強めた。今回のストレステストでは、米国の中堅銀行は対象となっていない。 パウエルFRB議長は最近、最近の経営危機に対応するため、FRBが米銀の自己資本規制を引き上げる方針を示している。 パウエルFRB議長は木曜日、米国の銀行システムは "強固で回復力がある "と述べた。

第1四半期GDPは前期比年率+1.3%から+2.0%に上方修正され、+1.4%への上方修正予想を上回った。 第1四半期の個人消費は+3.8%から+4.2%に上方修正された。 GDP物価指数は+4.2%から+4.1%に、コアPCEインフレ指標は+5.0%から+4.9%に小幅下方修正された。

米週間新規失業保険申請件数は-2.6万件減の23.9万件となり、予想の26.5万件を上回った。継続失業保険申請件数は-1.9万件減の174.2万件となり、予想の176.5万件を上回った。 ただし、この失業率は6月の連休の影響を受けている可能性がある。

5月の米住宅販売保留件数は前月比-2.7%、前年同月比-20.8%となり、予想の前月比-0.5%を下回った。

海外の株式市場はまちまち。 ユーロ・ストックス50は+0.23%、中国の上海総合指数は-0.22%、日本の日経平均株価は+0.12%。

主な株価の動き

主要メガ株はナスダック100を下回り、メタ・プラットフォームズ(META)は-1.32%、アルファベット(GOOG)は-0.90%、アマゾン・ドット・コム(AMZN)は-0.88%、マイクロソフト(MSFT)は-0.24%下落した。

いくつかの半導体株は、バイデン政権が中国へのチップ販売規制強化を検討しているとの報道で水曜日に下落した後、木曜日も大荒れとなった。 マイクロン・テクノロジー(MU)は-4.09%下落し、ナスダック100の中で最大の下げとなった。中国の逆風を受け、市場は同社の成長見通しに対して弱気な見方を続けている。 他の半導体銘柄も下落し、マーベル・テクノロジー(MRVL)は-2.83%、インテル(INTC)は-1.97%、エヌビディア(NVDA)は-0.71%下落した。 しかし、一部の半導体チップは上昇し、マイクロチップ・テクノロジー(MCHP)は+1.28%、NXPセミコンダクターズ(NXPI)は+1.20%、テキサス・インスツルメンツ(TXN)は+1.05%、AMD(AMD)は+0.97%上昇した。

ウォール街の銀行は、FRBが水曜遅くに米大手銀行全行が年次ストレステストに合格し、近く配当と自社株買いを発表できるようになると発表したことを受け、木曜は支援材料となった。 ウェルズ・ファーゴ(WFC)は+4.51%、JPモルガン(JPM)は+3.49%、バンク・オブ・アメリカ(BAC)は+2.10%、シティグループ(C)は+0.13%上昇した。

バイデン政権が、米国が中国との関係を「脱リスク」する中で、中国へのチップ販売をさらに制限する計画であるという水曜日のニュースの後、米国に上場している中国株は木曜日に再び弱くなった。 JDドットコム(JD)は-2.21%、PDDホールディングス(PDD)は-1.87%下落。

ネットフリックス(NFLX)は-0.36%下落し、パスワード共有の取り締まりと広告付き定額制プランの結果、加入者数が改善したことを受けてシティバンクがレーティングをアップグレードしたため、序盤の上昇を相殺した。

オーバーストック(OSTK)は、米国とカナダでベッド・バス&ビヨンドのオンライン・ブランドを再開する計画を発表し、+19.69%上昇した。 オーバーストックは、破産申請後にベッド・バス&ビヨンドの知的財産資産を買い取った。

ファイザー(PFE)は、クレディ・スイスによる中立への格下げで-0.47%下落した。

その他の市場 金利

9月限10年T-Note債券先物は、-1-04/32ポイント急落し、10年物T-Note債券利回りは+13.1bp上昇し3.838%となった。 パウエルFRB議長が2回以上の追加利上げの可能性に言及したことで、T-Note債券利回りは急上昇した。 これにより、次回FOMCでの利上げ確率は83%と過去最高を更新した。 また、第1四半期GDPの上方修正と失業保険申請件数の強い伸びも、米国債相場を下押しした。

米国債利回りの急上昇でドルが上昇

ドルインデックスは、タカ派的なパウエル発言を受け、米国債利回りが+13bpの3.83%と急上昇したことで、ドルの金利差が大幅に改善し、+0.41%上昇した。 米第1四半期GDPが前期比年率+1.3%から+2.0%に上方修正されたこともドルを押し上げた。 また、FRBが実施した銀行ストレステストで、米国の大手銀行が問題なしと判定され、米国の金融システムに対する海外投資家の信頼が高まったことも、ドルの支援材料となった。

ユーロ/米ドル は-0.51%下落した。 米ドル/円は+0.22%上昇。

パウエルFRB議長は、スペイン銀行主催のマドリードでの会議でのコメントで、最近のタカ派的な発言にとどまらず、あと2回以上の利上げの可能性に言及した。 パウエル議長は、「委員会参加者の大多数は、年内に2回以上の利上げが適切であると予想している。インフレ圧力は高止まりしており、インフレ率を2%に戻すプロセスはまだ長い道のりだ」と述べた。 また、やりすぎ、やりなさすぎのリスクは「まだバランスが取れていない」とし、「会合で動かず、会合で動くということもあり得る。 連続的な動きはまだ考えていない」と述べた。

6月のユーロ圏消費者物価指数(速報値)は前月比+0.4%、前年同月比+6.8%と市場予想と一致した。

6月ユーロ圏消費者信頼感指数(確報値)は-16.1と据え置かれた。 6月のユーロ圏経済信頼感指数は95.3と、5月の改定値96.4から-1.1ポイント低下した。

日本の6月消費者信頼感指数は+0.2ポイントの36.2となり、+0.1ポイントの36.1への予想よりやや強かった。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#米銀行株

#米個別株の動き ♯ドル円 #英ポンド

#TSLA #ビットコイン #NVDA #NFLX #INTC #MCHP #NXPI #TXN

#WFC #JPM #C #JD #PDD #OSTK #META #GOOG #AMZN #MSFT #AAPL #MU #MRVL