米国株 まとめ 1月10日:米国の雇用情勢の改善によりFRBの緩和策縮小観測が高まり、株価が下落*備忘録

S&P 500種指数(SPY)は1.54%下落、ダウ・ジョーンズ工業株30種平均(DIA)は1.63%下落、ナスダック100種指数(QQQ)は1.57%下落

S&P 500種とダウ・ジョーンズ工業株30種は2か月ぶりの安値、ナスダック100種は6週間ぶりの安値となった。世界的に債券利回りが上昇したことが株価を圧迫した。米国債10年物の利回りは14ヶ月ぶりの高値に急騰し、ドイツの10年物国債の利回りは6ヶ月ぶりの高値に上昇、日本の10年物国債の利回りは13年ぶりの高値に上昇した。

米国の労働市場に予想外の強さが見られ、FRB(連邦準備制度理事会)が利下げを一時停止する可能性が高まったため、株価は下落した。12月の非農業部門雇用者数は256,000人増加し、予想の165,000人増を上回り、9ヶ月間で最大の増加となった。また、12月の失業率は予想外に0.1ポイント低下して4.1%となり、4.2%で横ばいという予想よりも労働市場が堅調であることを示した。明るい材料としては、12月の平均時給は予想外に前年比3.9%増と、予想されていた前年比4.0%増で横ばいという結果となった。

また、半導体株の低迷が市場全体に重しとなっている。水曜日の取引終了後、ブルームバーグは、バイデン政権がデータセンターで使用されるAIチップの販売を国と企業ベースで抑制したいと考えていると報じた。

ミシガン大学が発表した米国の消費者信頼感指数が予想外に下落し、インフレ期待が上昇したことを受けて、株価の下落が加速した。ミシガン大学1月の米国消費者信頼感指数は、74.0で変化なしという予想を下回る73.2(-0.8ポイント)となった。

ミシガン大学1月時点の1年物インフレ期待指数は、予想外に加速し、8ヶ月ぶりの高水準である+3.3%となった。これは、+2.8%で変化なしという予想よりも強い数値である。また、5年物インフレ期待指数は、予想外に急上昇し、16年ぶりの高水準である+3.3%となった。これは、+3.0%で変化なしという予想よりも強い数値である。

株式市場が休場だった木曜日に発表されたタカ派的なFRB高官の発言は、債券と株式にとって弱気材料となった。ボウマンFRB理事は、「2023年のインフレ率は大幅に低下したが、コアインフレ率は依然としてFOMCの目標である2%を上回っており、この進展は昨年失速したように見える。したがって、私は政策調整には慎重かつ段階的なアプローチを継続することを好む」と述べた。また、ボストン連銀のコリンズ総裁は、数ヶ月前には予想していたよりも今年中に実施される利下げの回数は少なくなるだろうと述べ、米国経済の見通しについて「かなりの不確実性」に当局が直面している今、金利調整をよりゆっくりとしたペースで行うことが妥当であると述べた。さらに、カンザスシティ連銀のシュミット総裁は、「インフレ率が目標値に近づき、成長が継続的な勢いを見せていることから、経済が規制も支援も必要としない段階に近づいていると私は考えている。政策は中立であるべきだ」と述べた。

市場では、1月28日~29日に開催されるFOMCで25ベーシスポイントの追加利下げが行われる可能性は3%と見られている。

海外株式市場は下落した。ユーロ・ストックス50は0.40%下落。中国の上海総合指数は2か月半ぶりの安値となり、1.33%下落。日本の日経平均株価は2週間ぶりの安値となり、1.05%下落。

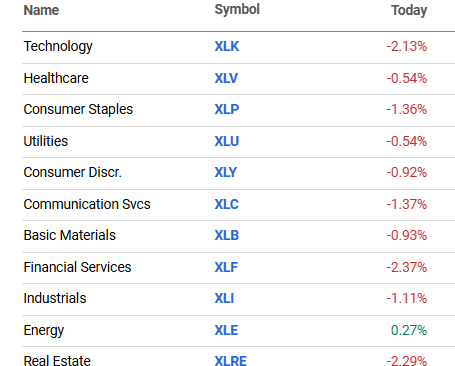

おもな米国株式の動き

チップ株は下落した。ブルームバーグが水曜日の深夜に、バイデン政権がデータセンターで使用されるAIチップの販売を国と企業ベースの両方で抑制したいと考えていると報じたことが原因だ。その結果、エヌビディア(NVDA)、ARMホールディングス(ARM)、アナログ・デバイセズ(ADI)、インテル(INTC)は3%以上下落した。また、アプライド・マテリアルズ(AMAT)、マーベル・テクノロジー(MRVL)、マイクロチップ・テクノロジー(MCHP)、ラム・リサーチ(LRCX)は2%以上下落した。

コンステレーション・ブランズ(STZ)は、第3四半期の同等の売上高が24億6000万ドルとなり、アナリストの予測25億4000万ドルを下回ったことを受けて、また通年の同等の1株当たり利益(EPS)を13.40~13.80ドルと予測し、アナリストの予測13.71ドルを下回る中間値としたことを受けて、17%以上下落し、S&P 500種構成銘柄の値下がり率トップとなった。

オン・セミコンダクター(ON)は、Truist証券が買いからホールドに格下げしたことを受けて、-7%超の下落となり、ナスダック100種平均下落率トップとなった。

アドバンスト・マイクロ・デバイス(AMD)は、ゴールドマン・サックスが買いから中立に格下げしたことを受けて、-4%超の下落となった。

カリフォルニア州の山火事による被害額が増加を続ける中、保険株は下落した。オールステート(ALL)は5%以上、トラベラーズ・カンパニー(TRV)は4%以上下落し、ダウ・ジョーンズ工業株価平均の下落率トップとなった。また、チャブ・リミテッド(CB)は3%以上、アメリカン・インシュアランス・グループ(AIG)は1%以上下落した。

南カリフォルニアの山火事の原因として非難されるリスクを理由に、カリフォルニアの公益株が売られた。その結果、PG&E (PCG) は10%以上、エジソン・インターナショナル (EIX) は6%以上、センプラ・エナジー (SRE) は4%以上下落した。

ロク・インク(ROKU)は、モフェット・ナサンソンがこの銘柄を「中立」から「売り」に格下げし、目標株価を55ドルとしたことを受けて、3%超下落した。

ヒムス・アンド・ハーズ・ヘルス(HIMS)は、シティグループがこの銘柄を「中立」から「売り」に格下げし、目標株価を25ドルとしたことを受けて、1%超下落した。

ウォルグリーン・ブーツ・アライアンス(WBA)は、第1四半期の売上高が394.6億ドルとなり、アナリスト予想の373.4億ドルを大幅に上回ったことを受けて、27%以上上昇し、S&P 500種構成銘柄の中で上昇率トップとなった。

デルタ航空(DAL)は、第4四半期の調整後1株当たり利益(EPS)が1.85ドルとなり、コンセンサス予想の1.76ドルを上回ったことを受けて、8%以上上昇して航空株を牽引した。また、第1四半期の調整後1株当たり利益(EPS)を70セントから1ドルと予想し、その中央値はコンセンサス予想の76セントを上回った。また、アメリカン航空グループ(AAL)は4%以上、ユナイテッド・エアライン・ホールディングス(UAL)は3%以上、アラスカ航空グループ(ALK)は1%以上上昇した。さらに、サウスウエスト航空(LUV)は1%近く上昇した。

政府サービス株は、イーロン・マスク氏が次期トランプ政権の政府効率化委員会が実際に2兆ドルの連邦予算削減を達成できるか疑問を呈したことを受け、上昇した。その結果、CACIインターナショナル(CACI)は4%以上上昇して取引を終えた。また、ブーズ・アレン・ハミルトン・ホールディング(BAH)、サイエンス・アプリケーションズ・インターナショナル(SAIC)、レイドス・ホールディングス(LDOS)は2%以上上昇した。

WTI原油価格が3%以上上昇して3ヶ月ぶりの高値をつけたことを受けて、エネルギー株は上昇した。この結果、コテラ・エナジー(CTRA)、デボン・エナジー(DVN)、ダイヤモンドバック・エナジー(FANG)は2%以上上昇した。また、ヘス・コーポレーション(HES)は1%以上、シェブロン(CVX)は1%以上上昇してダウ・ジョーンズ工業株価平均の値上がり銘柄を主導した。

バレオ・エナジー(VLO)は、パイパー・サンドラーが同銘柄を「中立」から「強気」に格上げし、目標株価を149ドルとしたことを受けて、1%以上上昇した。

ロイヤルティ・ファーマ・プラクシス(RPRX)は30億ドルの自社株買い戻し計画を発表し、12%以上上昇した。

金利

10年物米国債先物は26.5ティック下落した。10年物米国債の利回りは8.3ベーシスポイント上昇して4.772%となった。米国債価格は8ヶ月半ぶりの安値を記録し、10年物米国債の利回りは14ヶ月ぶりの高値となる4.786%まで上昇した。予想を上回る内容となった12月の米国雇用統計により、米国債価格は下落し、FRBの利下げ観測が後退した。また、木曜日にはボウマンFRB理事、コリンズ・ボストン連銀総裁、シュミット・カンザスシティ連銀総裁がタカ派的な発言を行い、FRBの利下げキャンペーンの一時停止を支持する姿勢を示したため、米国債価格は下落した。さらに、10年物ブレイクイーブン・インフレ率が14ヶ月ぶりの高水準である2.474%に上昇し、ミシガン大学による1月の米国インフレ期待指標が予想外に加速したことを受けて、インフレ期待の高まりは米国債にとってマイナスとなった。

欧州の国債利回りも上昇した。ドイツの10年物国債の利回りは6ヶ月ぶりの高値となる2.624%まで上昇し、2.595%で2.8ベーシスポイントの上昇。英国の10年物国債の利回りは2.7ベーシスポイント上昇して4.838%となった。

為替

連邦準備制度理事会(FRB)の追加利下げ観測の後退で、ドルは2年ぶりの高値に

ドル・インデックスは0.44%上昇し、2年ぶりの高値を記録した。12月の米国雇用統計が予想を上回る好調な内容であったため、債券利回りが上昇し、ドルが上昇した。労働市場に予想外の強さが見られたことで、FRBによる追加利下げの可能性が低下した。ミシガン大学1月米消費者物価指数が予想外に加速したことで、ドルはさらに上昇した。また、木曜日にタカ派的な発言を行ったボウマン連邦準備理事とコリンズ、シュミット連邦準備制度理事が、FRBの利下げサイクルの一時停止を支持したこともドルを支えた。また、株価下落により、ドルの流動性需要も増加した。

ユーロ/ドルは0.61%下落し、2年ぶりの安値を記録した。予想を上回る内容となった米国の12月雇用統計を受け、ドルは急騰し、ユーロは下落した。ユーロの損失は、金曜日に10年物ドイツ連邦債の利回りが6ヶ月ぶりの高値を記録し、ユーロの金利差が支えられたことで、抑え込まれた。

スワップは、1月30日に開催される次回のECB(欧州中央銀行)の会合で、25ベーシスポイントの利下げが行われる可能性を95%と見込んでいる。

ドル/円は0.16%下落した。原油価格が3ヶ月ぶりの高値をつけたことでインフレ期待が高まり、日銀のタカ派的な政策要因となることを懸念した円のショートカバーが金曜日に出たため、円は対ドルで5ヶ月半ぶりの安値から回復した。また、ブルームバーグが、日銀当局者が今月末の政策決定会合でインフレ見通し引き上げについて議論する可能性が高いと報じたことも円買いを支えた。ブルームバーグは、最近の米ドル高と10月の前回見通し報告以降の円安を理由に挙げている。

円相場は、予想を上回る内容となった12月の米雇用統計を受けてドルと米国債の利回りが上昇し、円が売られたため、一時5ヶ月半ぶりの安値をつけた。

日本の11月の先行指数CIは2.1ポイント減の107.0となり、予想の107.2を下回った。

日本の11月の家計支出は前年同月比で0.4%減となり、予想の0.9%減を下回る減少幅となった。

金は24.20ドル高(0.90%高)、銀は0.299ドル高(0.96%高)

貴金属は金曜日、小幅高で引け、金と銀は4週間ぶりの高値となった。次期大統領のトランプ氏の関税政策が世界的な貿易戦争を引き起こすのではないかという懸念から、安全資産としての需要が高まり、貴金属が上昇している。金曜日には、ミシガン大学が発表した1月の米国インフレ期待指数が予想外に加速したため、インフレヘッジとしての貴金属への需要が高まり、貴金属はさらに上昇した。さらに、金曜日の株式市場の下落により、安全資産としての貴金属への需要が高まった。最後に、シリア政府の崩壊とウクライナとロシアの対立の激化により、地政学上のリスクから貴金属は引き続き安全資産としての支持を得ている。

貴金属は、ドル・インデックスが2年ぶりの高値を付けたにもかかわらず上昇した。また、予想を上回る内容となった12月の米国雇用統計により、追加のFRBによる金利引き下げの可能性が低くなり、貴金属にとっては弱気材料となった。さらに、金曜日に世界的に債券利回りが急上昇したことも、貴金属にとっては弱気材料となった。最後に、金曜日にブルームバーグが、日銀当局者が今月末の政策会議でインフレ見通し引き上げについて議論する可能性が高いと報じたことが、貴金属の重しとなった。

米国がロシア産原油への制裁を拡大する中、原油価格は大幅高

WTI原油は2.65ドル高(3.58%高)、RBOBガソリンは0.0466ドル高(2.30%高)

原油とガソリン価格は大幅高で引け、原油は3ヶ月ぶり、ガソリンは2ヶ月半ぶりの高値となった。米国がロシア産原油に対する制裁を強化したことを受け、原油価格は上昇した。また、予想を上回る好調な12月の米国の給与支払い報告は、エネルギー需要と原油価格を支える経済の強さを示すものとなった。ドル・インデックスの2年ぶりの高値への上昇は、エネルギー価格にとっては弱気材料となった。

米国がロシアの石油産業に新たな制裁を課し、世界的な石油供給が抑制される可能性が出てきたため、原油価格は下げ止まった。この措置は、2024年の最初の10か月間にロシア産原油を日量約97万バレル輸出していたガスプロム・ネフチとスルグトネフチガスを対象としたもので、ブルームバーグのデータによると、タンカー輸送量の約30%を占めていた。米国はまた、数百のタンカー貨物に関連する保険会社や取引業者も標的にした。

米国の雇用統計は予想を上回り、エネルギー需要と原油価格にとって強気材料となった。12月の非農業部門雇用者数は25万6000人増となり、予想の16万5000人増を上回り、9か月間で最大の増加となった。また、12月の失業率は予想外に0.1ポイント低下して4.1%となり、4.2%で横ばいとの予想を上回る堅調な労働市場を示した。

ベーカー・ヒューズ社は、1月10日までの週の稼働中の米石油掘削リグが2基減の480基となったと報告した。これは、11月29日に記録した477基という2年3/4年ぶりの低水準をわずかに上回る。米国の石油掘削リグの数は、2022年12月に記録した4年1/2年ぶりの高水準627基から、この2年間で減少している。

米国の厳しい寒さの予報で天然ガス価格が上昇

NYMEX天然ガスは0.288ドル(7.78%)高。

天然ガス価格は、今週のラリーを1週間半ぶりの高値まで拡大した。天然ガスは、今後2週間の米国の厳しい寒さの予報を受けて、天然ガスの暖房需要が高まる見通しから、金曜日に大幅に上昇した。NatGasWeather.comは金曜日、1月19日から24日にかけて、米国の大部分で寒冷前線による寒気が広がると伝えた。

BNEFによると、米国本土48州の天然ガス生産量は金曜日、101.7bcf/日(前年比2.7%減)であった。BNEFによると、米国本土48州の金曜日のガス需要は114.2bcf/日(前年比8.4%増)であった。BNEFによると、金曜日の米国へのLNG純流入量は15.1bcf/日(前週比2.7%増)であった。

米国の電力生産量の減少は、公益事業者による天然ガス需要にとってマイナス要因である。水曜日にエジソン電気協会が発表したところによると、1月4日までの週における米国(下位48州)の総電力生産量は前年比2.73%減の77,5180ギガワット時(GWh)であった。しかし、1月4日までの52週間の米国の電力生産量は前年比2.37%増の4,179,498 GWhであった。

ベーカー・ヒューズは金曜日、1月10日までの週の米国の天然ガス掘削リグの稼働数は3基減の100基となり、9月6日の3年半ぶりの最低水準94基をわずかに上回ったと報告した。稼働中の掘削装置は、2022年9月に5年4か月ぶりの高水準となる166基を記録して以来減少している。これは、2020年7月に記録したパンデミック時代の最低記録である68基(1987年以降のデータ)を上回る。

効果的なヘッジ手段としてのモーゲージ金利先物取引の普及

ジョナサン・クロンスタイン著 CME2025年1月8日

モーゲージ金利先物(Globexコード:MGE)は、最適ブルー30年固定金利適合指数で現金決済される。これらの契約は、住宅ローン発行者、住宅ローンサービス業者、および通常の30年ローンを資産として貸借対照表またはバランスシートに計上している人々にとって、有効なヘッジ手段となるはずである。本稿では、住宅ローン金利先物、5年物米国債先物、30年物米国住宅ローン担保証券(UMBS)TBA先物のスプレッド(プライマリー・セカンダリー・スプレッド)について論じる。5年物米国債先物とのスプレッドは、当初から規定されたスプレッドとインプライド価格で利用可能となる。5年物米国債先物は、TBA先物および住宅ローン金利先物のヘッジ手段として頻繁に言及されてきた。この用途は、DV01が類似していることが一因となっている可能性がある。例えば、2024年12月17日、2025年3月物の5年物ノート先物は、当社のTreasury Analyticsツールによると、DV01は40.19ドルであった。一方、MIAC Analyticsが提供するMortgage Analyticsツールによると、2025年1月物の5.5% TBAのDV01は34.36ドルであった。詳細はMortgage Basisのホワイトペーパーを参照のこと。モーゲージ金利先物は、ローン金利先物の開始当初、5年物米国債先物(ZF)との間で、商品間スプレッドが暗示される。上場慣例は、3つの直近MGE月間対直近ZF月間、および1つの繰延ZF月間から構成される。ローン金利先物の開始当初の上場スプレッドは、

MGEG5対ZFH5

MGEH5対ZFH5

MGEH5対ZFM5

DV01が類似しているため、スプレッドのヘッジ比率は0.0500で、比率は1:1となる。

ZF、5.5% TBA先物の価格推移(開始以来)およびモーゲージ金利先物のインプライド価格については、以下のチャートを参照のこと。TBA先物は2022年後半に開始されたことに留意されたい。

ZF、ローン金利先物取引のTBA(5.5%)の価格推移とインプライド価格

CMEグループは、モーゲージ金利先物、TBA先物の最も活発な(現行)クーポン(5.5%)および5年物国債先物の間の月次相関関係を算出している。TBA先物は2022年11月に上場されたため、2022年12月から2024年12月までの2年間の履歴がある

TBA開始以来のZF、5.5% TBA、および住宅ローン金利先物間の月次リターンの相関

1か月は直近の1か月、2024年11月13日~12月13日を表す。6ヶ月は2024年6月13日から12月13日。1年は2023年12月13日から2024年12月13日。全期間は2022年12月12日から2024年12月13日。

3つの金融商品すべてにおいて、価格リターンの相関関係が0.766から0.861の範囲で類似していることに注目すべきである。これらの相関関係は、これらの先物契約が互いに補完的であり、代替関係にはないことを示唆している。TBA先物と住宅ローン金利先物のスプレッドは、ローンチ時に独立系ソフトウェアベンダー(ISV)を使用して足し合わせる必要があるが、これはプライマリー・セカンダリー・スプレッドを把握する手段である。プライマリー・セカンダリー・スプレッドとは、借り手の住宅ローン金利(住宅ローン金利先物/プライマリー)と、新たに発行された政府機関抵当証券(TBA/セカンダリー)の利回りとの差である。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き

#ドル円

#原油相場