米国株 まとめ 12月31日:年末の利益確定売りに押され、株価は下落*備忘録*

S&P 500種指数(SPY)は火曜日に0.43%下落して取引を終え、ダウ・ジョーンズ工業株30種平均(DIA)は0.07%下落、ナスダック100指数(QQQ)は0.87%下落。E-ミニS&P先物は0.37%安、E-ミニナスダック先物は0.86%安。株式相場は、序盤の上げ幅を失い、小幅安で引けた。S&P 500種とナスダック100種は1週間ぶりの安値となった。米国債利回りは、序盤の下げ幅を失い、上昇に転じた。これにより、半導体株が下落し、幅広い市場に重しとなった。一方で、WTI原油が8週間ぶりの高値をつけたことを受け、エネルギー株は上昇した。中国製造業活動の成長が予想を下回ったため、上海総合株価指数が1%下落し、1週間ぶりの低水準となった火曜日のマイナス要素が株式市場に若干影響した。12月の中国製造業PMIは0.2ポイント減の50.1となり、予想の50.2を下回った。

経済指標は、10月のS&P CoreLogic米国総合20住宅価格指数が前月比で+0.3%、前年同月比で+4.2%上昇したことが示された。これは、前月比で+0.2%、前年同月比で+4.1%の上昇という予想を上回る結果であった。

この祝日週の出来高の低さと薄商いにより、株価が過剰に変動する可能性がある。翌水曜日は、ほとんどのグローバル株式市場が新年の祝日で休場となる。

市場は、金曜日の米国12月ISM製造業景況指数を待ち、市場の方向性と米国の製造業部門の健全性を測ろうとしている。12月ISM製造業景況指数は、0.2ポイント低下して48.2になるとの予想が出ている。

市場では、1月28日~29日のFOMCで25bpの利下げが行われる可能性は11%と見られている。

海外株式市場はまちまちで終了した。ユーロ・ストックス50は0.55%上昇した。中国の上海総合指数は1週間ぶりの安値となり、1.63%下落した。日本の日経平均株価は祝日のため休場となった。

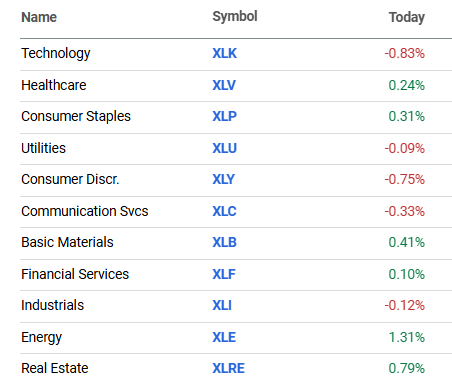

おもな米国株式の動き

チップ株は圧力を受け、市場全体に重しとなった。アーム・ホールディングス(ARM)は2%以上、エヌビディア(NVDA)は2%以上下落し、ダウ・ジョーンズ工業株価平均の下落率トップとなった。また、アドバンスト・マイクロ・デバイス(AMD)とマイクロン・テクノロジー(MU)は1%以上下落して取引を終えた。さらに、マーベル・テクノロジー(MRVL)、グローバル・ファウンドリーズ(GFS)、オン・セミコンダクター(ON)、ブロードコム(AVGO)、クアルコム(QCOM)、アプライド・マテリアルズ(AMAT)は0.50%以上下落した。

テスラ(TSLA)は、ソフトウェアの問題と潜在的な運転席エアバッグの欠陥により中国で77,713台のリコールを行ったことを受け、3%以上下落しS&P 500種構成銘柄の中で値下がり率トップとなった。

ヴィストラ・コーポレーション(VST)は、年末の利益確定売りと税金対策の売りにより、1%以上下落した。同社株は今年、260%以上上昇している。

ゴーダディ(GDDY)は、ブルームバーグ・インテリジェンスが同社の純増数が引き続き減速しており、顧客一人当たりの平均収益が成長の原動力となっていると指摘したことを受け、1%以上下落した。

デイブ・インク(DAVE)は、連邦取引委員会が顧客を欺き料金を隠していた疑いで同社を提訴した連邦裁判所案件を司法省に委ねたと発表したことを受け、6%以上下落した。

WTI原油価格が8週間ぶりの高値をつけたことを受け、エネルギー株が上昇した。この結果、APA コーポレーション(APA)、コノコ・フィリップス(COP)、マラソン・ペトロリアム(MPC)、デボン・エナジー(DVN)、およびヴァレオ・エナジー(VLO)は2%以上上昇して取引を終えた。また、オクシデンタル・ペトロリウム(OXY)、シェブロン(CVX)、ダイアモンドバック・エナジー(FANG)、ハリバートン(HAL)、シュルンベルジェ(SLB)、エクソン・モービル(XOM)、フィリップス66(PSX)は1%以上上昇した。

アカディア・ファーマスーティカルズ(ACAD)は、S&Pダウ・ジョーンズ・インデックスが1月3日(金)の取引開始前に、同銘柄がS&Pスモールキャップ600でインディペンデント・バンク・グループに代わって採用されると発表したことを受け、10%以上上昇した。

FTAIアビエーション(FTAI)は、戦略的資本イニシアティブを開始し、2025年の初期指針を発表したと発表し、14%以上上昇した。シティグループは「非常に心強い」と述べた。

新日鉄が、同社の買収提案をバイデン大統領に承認してもらうことを目的とした提案の中で、米国政府にUSスチールの生産能力削減に対する拒否権を与えることを申し出たことを受け、USスチール(X)は9%以上上昇して取引を終えた。

ベリサイン(VRSN)は、SECへの提出書類によると、ウォーレン・バフェット率いるバークシャー・ハサウェイが過去3営業日で1560万ドルの株式を購入したことが明らかになり、1%以上上昇した。

金利

10年物米国債先物は7ティック下落した。10年物米国債の利回りは3.6ベーシスポイント上昇して4.569%となった。米国債先物は1週間ぶりの高値から下落して取引を終了し、10年物米国債の利回りは1週間ぶりの低値4.503%を記録した後、上昇に転じた。原油価格が8週間ぶりの高値まで上昇し、インフレ期待が高まったことを受けて、米国債にはロングポジションの清算が目立った。また、10月のS&P CoreLogic総合20住宅価格指数が予想を上回る上昇となったことも、米連邦準備制度理事会(FRB)のタカ派的な政策要因となり、米国債には圧力がかかった。

米国債価格は、月末のリバランスにより早期に下支えされた。債券ファンドマネージャーがポートフォリオのバランスを取るために長期国債を購入したためである。ブルームバーグは、債券インデックスのデュレーションが今月0.07年分増加すると推定している。

欧州国債利回りは低下した。ドイツの10年物国債の利回りは、ドイツ市場が新年の休日で休場だったため、取引は行われなかった。英国の10年物国債の利回りは1週間ぶりの低水準となる4.545%まで下落し、4.568%で4.3ベーシスポイント安。

強い年末需要によりドルが2年ぶりの高値に急騰

ドル・インデックスは0.29%上昇し、2年ぶりの高値を記録した。ドルは年末の強い需要に支えられた。また、人民元安もドルを押し上げた。人民元は対ドルで14ヶ月ぶりの安値を記録し、中国の12月の製造業購買担当者景気指数(PMI)が50.2という予想を下回る50.1に低下した。また、10月の米国住宅価格が予想を上回る上昇を示したことから、ドルはさらに上昇した。米国債利回りが一時的な下落を帳消しにして上昇に転じたことで、ドルの金利差が拡大し、ドルは最高値を更新した。

ユーロ/ドルは-0.46%下落し、1週間ぶりの安値を記録した。ドル高を受けて、ユーロのロングポジションの清算が続いた。一部の欧州市場が新年の休暇で休場だったため、取引は低調だった。

スワップ市場では、1月30日に開催される次回の欧州中央銀行(ECB)理事会で25ベーシスポイントの利下げが行われる可能性は100%、50ベーシスポイントの利下げが行われる可能性は11%と見られている。

ドル/円は0.33%上昇した。円は対ドルで1週間ぶりの高値から反落し、下落に転じた。これは、米国債の利回りが一時的な下落から回復し上昇に転じたことがきっかけとなり、円のロングポジションの清算が相次いだ。火曜日は日本の祝日のため市場が休場となり、円の取引は低調だった。日本政府による為替市場への介入の脅威が円を支えている。先週金曜日、円が対ドルで5か月半ぶりの安値をつけたことを受け、加藤財務相は、為替相場の過度な変動に対して「適切な」措置を講じると述べた。

金は22.90ドル(0.87%)高、銀は0.170ドル(0.58%)安

貴金属市場はまちまちの展開となり、銀は1週間ぶりの安値を記録した。シリア政府が崩壊し、ウクライナとロシアの対立が激化する中、貴金属は地政学リスクから安全資産としての支持を維持している。株価下落も、貴金属への安全資産としての需要を一部押し上げた。米国債利回りの上昇とドル・インデックスの2年ぶりの高値への急騰は、貴金属価格を押し下げた。また、中国12月の製造業PMIが50.2という予想を下回る結果となったため、銀価格も下落圧力を受けた。

年末のショートカバーにより原油価格が上昇

WTI原油は0.73ドル(1.03%)高、RBOBガソリンは0.0190ドル(0.95%)高。

原油とガソリン価格は、原油が8週間ぶりの高値、ガソリンが3週間ぶりの高値を記録し、小幅上昇となった。原油は、先週金曜日にEIAが発表した週次報告書で、米国の原油在庫が予想を下回る-60万バレル減の-424万バレル減となったことが追い風となった。また、米国がイエメンのフーシ派の標的を爆撃したことで中東情勢が緊迫化し、原油価格を下支えしている。ドル・インデックスが2年ぶりの高値をつけたことで、原油価格の上昇は限定的となった。中国の経済ニュースは原油価格にとってまちまちの結果となった。ポジティブな面では、中国の12月の非製造業PMIは2.2ポイント上昇して52.2となり、予想の50.2を上回り、9か月間で最も速いペースでの拡大となった。一方、中国の12月の製造業PMIは0.2ポイント低下して50.1となり、予想の50.2を下回った。

EIAが木曜日に発表する週次原油在庫統計では、原油在庫が250万バレル減、ガソリン在庫が100万バレル増となるというのが大方の見方である。

米国の天気予報が暖冬を伝えると天然ガス価格が急落

NYMEX天然ガスは、前日比0.303ドル(7.70%)安と大幅に下落した。

天然ガス価格は火曜日に急落し、米国の天気予報が大幅に暖かくなったことを受けて、前日の急騰分のほぼ半分を失った。来月の厳しい寒さが天然ガスの暖房需要を大幅に押し上げるのではないかという懸念が和らいだためである。天気予報会社マクスター・テクノロジーズは火曜日、1月10日から14日までの見通しについて、中西部と南部の天気モデルが暖かい気温にシフトしたと発表した。天然ガス価格は、来月の寒波予想を受けて、先物価格がほぼ1年ぶりの高値に急騰した。

BNEFによると、米国本土の天然ガス生産量は火曜日に104.7bcf/日(前年比1.1%減)となった。BNEFによると、米国本土の天然ガス需要は火曜日に89.3bcf/日(前年比5.8%減)となった。火曜日の米国へのLNG純流入量は14.6bcf/日(重量比で3.4%増)であった。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

米国債金利

#米個別株

#WTI原油

#米個別株の動き