米国株 まとめ 4月25日:銀行不安が続く中、株価は下落 *備忘録*

S&P500指数(SPY)火曜日は-1.58%、ダウ工業株指数(DIA)は-1.02%、ナスダック100指数(QQQ)は-1.89%下落した。

株価指数は売られ、S&P500とダウ工業株は2週間ぶりの安値、ナスダック100は3週間半ぶりの安値まで下落した。 地方銀行株の低迷が市場全体の重荷となり、銀行危機が収束していないとの懸念が強まった。 ファースト・リパブリック銀行は、第1四半期に予想以上の引き出しがあったことを報告した後、-49%以上急落し、過去最安値を更新した。 火曜日の午後、ブルームバーグが、ファーストリパブリックが救済計画の一環として、1000億ドルに上る長期ローンや証券の売却を検討していると報じると、ファーストリパブリックの損失は加速した。

また、ワシントン州が今夏までに債務上限引き上げに合意できない場合、財務省がデフォルト(債務不履行)に陥る危険性があるとの懸念からも下落した。 共和党の下院指導者は今週、債務上限に関する法案の採決を行う予定であり、ワシントンDCの行き詰まりに市場の関心が集まっている。

サイバーセキュリティ関連銘柄は、テナブル・ホールディングスが通期の売上高見通しを下方修正したため、幅広く下落した。 米国4月の消費者信頼感指数が予想以上に低下し、9ヶ月ぶりの低水準となったことから、株価指数は下落幅を拡大した。

T-Note債券利回りの低下は、株価のサポート要因となった。市場は、5月2-3日のFOMCで連邦準備制度理事会が25bpの利上げを行う確率を75%と見ており、5月4日のECB理事会では25bpの利上げを完全に織り込み済みである。

米2月S&Pコアロジック総合20住宅価格指数は、予想が前年比-0.05%の低下であったのに対し、予想外に+0.36%の上昇となった。

米3月新築住宅販売件数は予想外に前月比+9.6%増の68.3万件と1年ぶりの高水準となり、予想の63.2万件減を上回った。

米4月消費者信頼感指数は-2.7低下し101.3と9ヵ月ぶりの低水準、予想の104.0を下回る弱さ。

米4月リッチモンド連銀製造業景況調査は-5低下して-10、予想の-8より弱くなった。

MSCI Incが第1四半期の営業収入をコンセンサスを下回って報告し、-13%以上下落。 また、ユナイテッド・パーセル・サービスは、第1四半期の営業収益が予想を下回り、通年の営業収益もコンセンサスを下回ると予想したため、-9%以上下落。 さらに、ダナハーは、通期の非GAAPベースビジネスの中核収益の伸びに関するガイダンスを下方修正し、-8%以上の下落。

一方、ブラウン&ブラウンは、第1四半期の売上がコンセンサスを上回ったため、+3%以上の上昇。 また、センテンは第1四半期の調整後EPSが予想を上回ったと発表し、+2%以上の上昇。 さらに、ファイサーブは通年の既存事業売上高見通しを上方修正し、+2%以上の上昇。

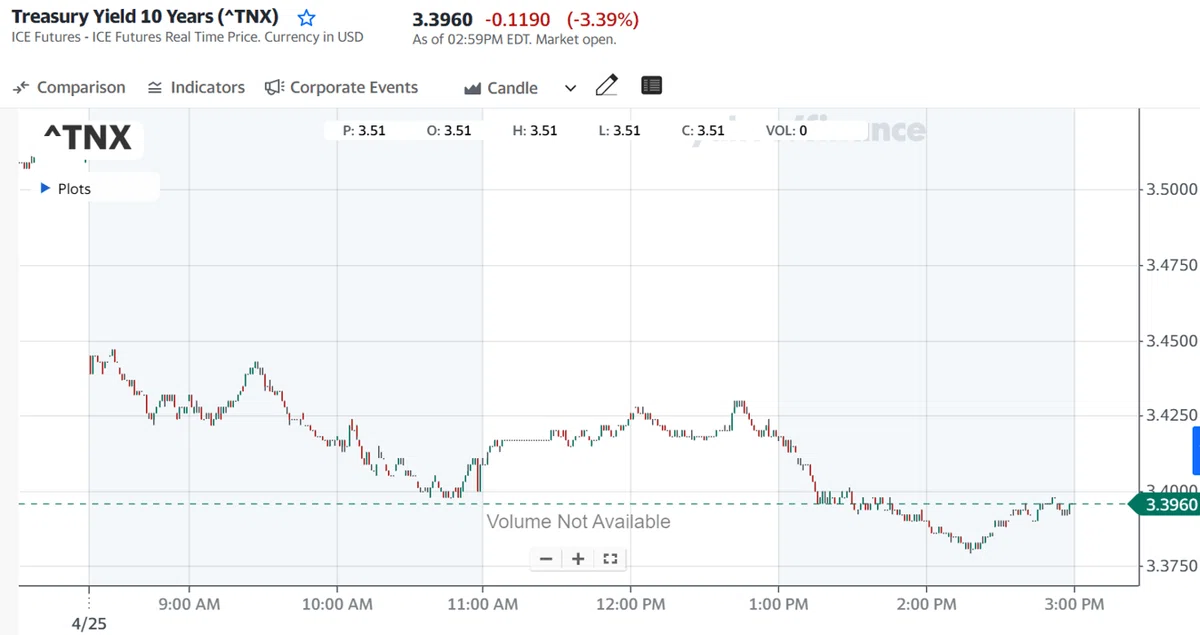

世界の債券利回りは低下した。 10年物T-Note債券利回りは、1-2週間ぶりの低水準となる3.377%まで低下し、-9.4bp低下の3.396%で取引を終えた。 ドイツ10年債利回りは、1週間ぶりの低水準となる2.358%まで低下し、-12.4bp低下の2.384%で終了。 英国10年ギルト債利回りは、1週間ぶりの低水準となる3.663%に低下し、-8.6bp低下の3.695%で取引を終えた。

海外株式市場は、まちまちの状態で推移。 ユーロ・ストックス50は-0.54%の下落。 中国の上海総合は-0.32%の下落、日本の日経平均株価は+0.09%の上昇。

主な株価の動き

ファーストリパブリック銀行(FRC)は、第1四半期末の預金残高がコンセンサスの1,366億7千万ドルを大きく下回る1,044億7千万ドルと発表した後、-49%以上下落し、S&P500の下落率トップとなった。 ブルームバーグが、銀行がより広範な救済計画の一環として、1000億ドルに上る長期の住宅ローンや証券の売却を検討していると報じた後、損失が加速した。

MSCI(MSCI)は、第1四半期の営業収益が5億9220万ドルで、コンセンサスの5億9440万ドルを下回り、-13%以上下落。

ユナイテッド・パーセル・サービス(UPS)は、第1四半期の営業収益が229億ドルとコンセンサスの230億ドルを下回り、通年の営業収益を970億ドルから994億ドルの下限と予想し、コンセンサスの980億8000万ドルより弱く、-9%以上の下落。

ノーザン・トラスト(NTRS)は、第1四半期のEPSを1.51ドルとコンセンサスの1.52ドルより弱く発表し、-9%以上下落。 他の地銀株も下げに転じ、キーコープ(KEY)、ザイオンス・バンコープ(ZION)、フィフスサードバンコープ(FITB)は-5%以上の下落。また、コメリカ(CMA)、トゥルーイスト・ファイナンシャル(TFC)は-4%以上下落。

ダナハー(DHR)は、通年の非GAAPベースビジネスの中核収益の成長率に関するガイダンスを、中核収益が1桁台後半に増加するという事前予測から1桁台半ばの増加に引き下げ、-8%以上の下落。

GEヘルスケア(GEHC)は、通年の調整後EPSを3.60ドルから3.75ドルと予想し、コンセンサスの3.72ドルを中間値で下回った後、-8%以上下落。

ダウ・インク(DOW)は、第1四半期の売上高が前年同期比22%減の118億5000万ドルとなり、売上高の縮小は、世界的なマクロ経済活動の鈍化による全営業セグメントの減少を反映していると発表し、5%以上下落してダウ工業株指数の下落率トップになった。

サイバーセキュリティ関連銘柄が売られ、テナブル・ホールディングス(TENB)は、通期の売上高予想を8億〜8億1000万ドルから7億7500万〜7億8500万ドルに下方修正し、コンセンサスの8億540万ドルよりも弱く、-19%以上急落。 その結果、ジースケーラー(ZS)は-8%以上の下落、ナスダック100の下落率トップとなった。 また、サイバーアーク・ソフトウェア(CYBR)は-10%以上、クラウドストライク・ホールディングス(CRWD)は-6%以上下落。さらに、SentinelOne(S)が-5%以上、Palo Alto Networks(PANW)、Fortinet(FTNT)、Okta(OKTA)が-4%以上下落。

ブラウン&ブラウン(BRO)は、第1四半期の売上高が11億2000万ドルとコンセンサスの10億7000万ドルを上回り、+3%以上の上昇でS&P500の上昇率トップで取引を終えた。

センテン(CNC)は、第1四半期の調整後EPSを2.11ドルと発表し、コンセンサスの2.00ドルを上回り、通期の調整後EPSのガイダンスを6.25ドルから6.40ドル以上に引き上げ、+2%以上の上昇。

ファイサーブ(FISV)は、通年の既存事業売上高見通しを+7%から+9%に引き上げ、コンセンサスの+7.8%を上回り、+2%以上上昇し、ナスダック100の上昇率トップになった。

ペプシコ(PEP)は、通年のコアEPS予想を事前予想の7.20ドルから7.27ドルに引き上げ、コンセンサスの7.24ドルを上回り、+2%以上上昇。

ムーディーズ(MCO)は、第1四半期の調整後EPSを2.99ドルと発表し、コンセンサスの2.24ドルを大きく上回り、+1%以上の上昇。

キンバリー・クラーク(KMB)は、第1四半期の既存事業売上高がコンセンサスの+3.8%を上回る+5.0%と発表し、+1%以上の上昇。

その他の市場(債券市場)

6月限10年T-Note債券先物は+29.5ティック上昇し、10年T-Note債券利回りは-9.4bpの3.396%に低下。1-1/2週高値まで上昇し、10年T-Note先物債券利回りは一時、1-1/2週低値の3.377%まで低下した。 株安が米国債へのセーフヘイブン需要により押し上げた。 また、10年物ブレークイーブン・インフレ率が火曜日に1-1/2週間ぶりの低水準となる3.225%に低下したことから、インフレ期待の低下は米国債にとって強気材料となった。

T-Noteは、火曜日の午後、財務省が実施する420億ドルの2年物T-ノートの入札に対する需要が強く、入札対カバー比が2.68となり、10年間の入札平均の2.59を上回ったため、最高値を更新した。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#米銀行株

#米個別株の動き

#DOW

#FRC

#MSCI

#PEP

#UPS

#DHR

#NTRS

#DHR

#GEHC

#TENB

#サイバーセキュリティ銘柄下落

#KMB

#BRO

#CNC

#FISV

この記事が気に入ったらサポートをしてみませんか?