米国株 まとめ 10月18日: 地政学的リスクの高まりと債券利回りの急上昇で株安、 真赤々 *備忘録*

S&P500指数(SPY)は-1.34%、ダウ工業株指数(DIA)は-0.98%、ナスダック100指数(QQQ)は-1.41%下落

株価は大幅安で引け、ナスダック100は1週間ぶりの安値となった。 ガザの病院で爆発が発生し、紛争を収束させるための外交努力が複雑化したため、イスラエルとハマスの戦争が激化するリスクから株価は後退した。 爆発後、ヨルダン、エジプト、パレスチナ自治政府の首脳は、水曜日に予定されていたバイデン大統領との首脳会談をキャンセルした。

ユナイテッド航空ホールディングスは、イスラエルとハマスの戦争とジェット燃料費の増加が収益の圧迫要因になると警告した。 また、モルガン・スタンレー(MS)は第3四半期のウェルス・マネジメントの収益が予想を下回ったと発表し、-6%以上の下落となった。

10年物T-Note債券利回りが16年ぶりの高水準に急上昇したことは、株式にとって弱気材料となった。

原油価格は2週間ぶりの高値で+1%以上上昇し、エネルギー株を押し上げた。 イラン外相がイスラエルに対する石油禁輸を呼びかけたことで、原油価格は急上昇した。

米住宅関連指標は、株価にとって好悪まちまちだった。 9月の米住宅着工件数は、前年同月比7.0%増の135.8万戸と、予想の138.3万戸を下回った。しかし、9月の建築許可件数は-4.4%減の147.3万件と、減少幅が145.3万件と予想よりやや拡大した。

10月13日に終了した週の米MBA住宅ローン申請件数は-6.9%の166.9件と、過去28年間で最も低い数値となった。 住宅ローン購入サブ指数は5.6%低下し28年ぶりの低水準、借り換えサブ指数は9.9%低下した。 平均30年固定住宅ローン金利は+0.3bp上昇し7.70%となり、過去23年間で最高となった。

FRB(米連邦準備制度理事会)のコメントは、米国債と株式にとって好悪まちまちだった。弱気な面では、ウィリアムズNY連銀総裁が、インフレの進展にもかかわらず、まだ道半ばであり、FRBは「しばらくの間」金利を制限的に保つ必要があると述べた。逆に、ウォーラーFRB総裁は、「政策金利の道筋について決定的な動きをする前に、経済の推移を見守り、様子を見ることができると思う」と述べ、FRBの利上げを一時停止することに好意的であることを示唆した。

FRBベージュブックはややハト派的な内容で、「経済の短期的な見通しは総じて安定しているか、成長がやや弱いとされ、労働市場の逼迫感は全国的に緩和が続いている 」とされた。

市場は、11月1日に終了する次回FOMCでFOMCが25bp利上げする可能性を6%、12月13日に終了する次回FOMCで25bp利上げする可能性を42%と見ている。 そして市場は、予想される米国経済の減速を受けて、FOMCが2024年後半に利下げを開始すると予想している。

欧米債券利回りは上昇。 10年物米T-Note債利回りは4.926%と16年ぶりの高水準まで上昇し、+6.6bpの4.900%で終えた。 ドイツ10年債利回りは2.934%と1週間半ぶりの高水準に上昇し、+4.3bp高の2.924%。 英国10年ギルト利回りは4.664%と2週間ぶりの高水準に上昇し、+14.5bpの4.657%。

海外株式市場はまちまちだった。 ユーロ・ストックス50種指数は-1.12%。中国の上海総合指数は-0.80%。 日本の日経平均株価は+0.01%上昇。

おもな株価の動き

アルベマール(ALB)は、バンク・オブ・アメリカ・グローバル・リサーチが株価をニュートラルからアンダーパフォームに格下げしたため、-9%以上下落しS&P500の下落率トップとなった。

ユナイテッド航空が、イスラエルとハマスの紛争によりイスラエル発着便の運航が停止した場合、利益が大幅に減少すると発表したため、航空株は圧力を受けた。 その結果、ユナイテッド航空ホールディングス(UAL)は-9%以上下落して引けた。 また、アメリカン航空グループ(AAL)とアラスカ航空グループ(ALK)は-5%以上、デルタ航空(DAL)は-4%以上下落。

ルーシッド・グループ(LCID)は、CFRAが目標株価を4ドルとし、ホールドからセルに格下げしたため、-9%以上下落し、ナスダック100の下落率トップとなった。

JBハント・トランスポート・サービス(JBHT)は、第3四半期EPSを1.80ドルとコンセンサス(1.83ドル)より低く発表し、-8%以上下落。

モルガン・スタンレー(MS)は、第3四半期のウェルス・マネジメントの純収入が64億ドルと、コンセンサスの65億8000万ドルを下回ったと発表し、-6%以上下落。

ノーザン・トラスト(NTRS)は、4億6,940万ドルの第3四半期純利 益を発表し、コンセンサスの4億7,330万ドルを下回り、6%以上下落。

エヌビディア(NVDA)は、中国へのチップ輸出に関する米国の新たな規則が製品開発を妨げ、その他の困難を引き起こす可能性があると警告し、-3%以上下落。

シャーウィン・ウィリアムズ(SHW)は、バンク・オブ・アメリカ・グローバル・リサーチが株価をニュートラルからアンダーパフォームに格下げしたため、-4%以上下落。

シチズンズ・ファイナンシャル・グループ(CFG)は、第3四半期の売上高が20.1億ドルとコンセンサスの20.4億ドルを下回り、-5%以上下落。

アボット・ラボラトリーズの決算が予想を上回ったことで、オゼンピックという減量薬が同社製品の需要を抑制するのではないかという懸念が和らぎ、糖尿病関連銘柄は上昇した。その結果、デックスコム(DXCM)は+6%以上上昇し、S&P500とナスダック100の上昇率トップとなった。 また、ダビタ(DVA)は+3%以上、インスレット(PODD)は+2%以上上昇。

アボット・ラボラトリーズ(ABT)は、第3四半期の売上高が101.4億ドルとコンセンサスの98.1億ドルを上回り、+3.71%上昇。

ナスダック・インク(NDAQ)は、コンセンサスの9億3,370万ドルを上回る9億4,000万ドルの第3四半期純収入を発表し、+3%以上上昇。

プロクター・アンド・ギャンブル(PG)は、第1四半期の既存事業売上高がコンセンサスの5.83%増を上回る7.00%増となり、2%以上上昇し、ダウ工業株指数の上昇率トップとなった。

エネルギー株とエネルギー・サービス・プロバイダーは上昇し、WTI原油価格は2週間ぶりの高値で+1%以上上昇した。 その結果、バレロ・エナジー(VLO)とフィリップス66(PSX)は+2%以上上昇した。 また、オクシデンタル・ペトロリアム(OXY)、アパ・コーポレーション(APA)、エクソンモービル(XOM)、マラソン・ペトロリアム(MPC)も+1%以上の上昇。

フロア&デコ・ホールディングス(FND)は、S&Pダウ・ジョーンズ・インデックスが同社をS&Pミッドキャップ400のバイコール・コーポレーションの後任にすると発表したため、オープンと同時に+1%近く上昇した。

債券、為替、原油市場

12月限10年物T-Note債券先物は-11ティック下落し、10年物T-Note債券利回りは+6.6bp上昇し4.900%となった。 12月限T-note債券先物は、16年ぶりの直近安値を更新し、10年物T-Note債券利回りは16年ぶりの高水準となる4.926%まで上昇した。 10年物ブレーク・イーブン・インフレ率が2.449%と2年4カ月ぶりの高水準に上昇したため、インフレ期待の高まりは米国債にとって弱気材料となった。また、財務省が発行した130億ドルの20年物T-ボンド債券に対する需要が平凡であったことも価格にマイナスとなり、ビッド・カバー・レシオは2.59と、10年物入札平均の2.67を下回った。 加えて、ウィリアムズNY連銀総裁が、FRBは「しばらくの間」金利制限を続ける必要があるとのタカ派的な発言をしたことも、米国債の重荷となった。

中東における地政学的リスクの高まりが株価を下押しし、安全資産としての米国債の需要を押し上げたため、最悪水準から回復した。 また、ウォーラーFRB総裁がFRBの利上げを一時停止することに賛成するハト派的な発言をしたことも、T-Note債券を上昇させた。

ドルは米国債金利の上昇に連れる

ドルインデックスは+0.32%上昇した。 10年物T-Note債券利回りが16年ぶりの高水準に急上昇し、ドルの金利差が強まったことで、ドルは緩やかな上昇を記録した。 また、株安がドルの流動性需要を押し上げた。 さらに、ガザの病院で数百人が死亡する爆発が発生し、イスラエルとハマスの紛争を収束させるための外交努力が複雑になったことから、中東の地政学的リスクがドルの安全資産としての需要を高めた。

米住宅関連の指標は、ドルにとって好悪まちまちだった。 9月の住宅着工件数は、前年同月比7.0%増の135万8,000戸と、予想されていた138万3,000戸を下回った。 しかし、9月の建築許可件数は-4.4%減の147.3万件と、減少幅が145.3万件と予想されていたより若干強かった。

ウォーラーFRB総裁のハト派的な発言は、ドルにとって弱気なものとなった。

FRBベージュブックはドルにとって否定的で、「経済の短期的な見通しは概して安定しているか、成長がやや弱まり、労働市場の逼迫感は全国的に緩和が続いている」と述べた。

ユーロ/米ドル は-0.38%下落。 T-Note債券利回りの急上昇がドルを押し上げたため、ユーロは弱くなった。 また、ストルナラス欧州中央銀行(ECB)理事が、中東の混乱がECBの追加金融引き締めに反対するバランスに転換したと述べたことも、ユーロの重荷となった。

経済指標では、ユーロ圏の8月建設生産高が前月比-1.1%減となったことから、ユーロ/米ドルにとって弱気材料となった。

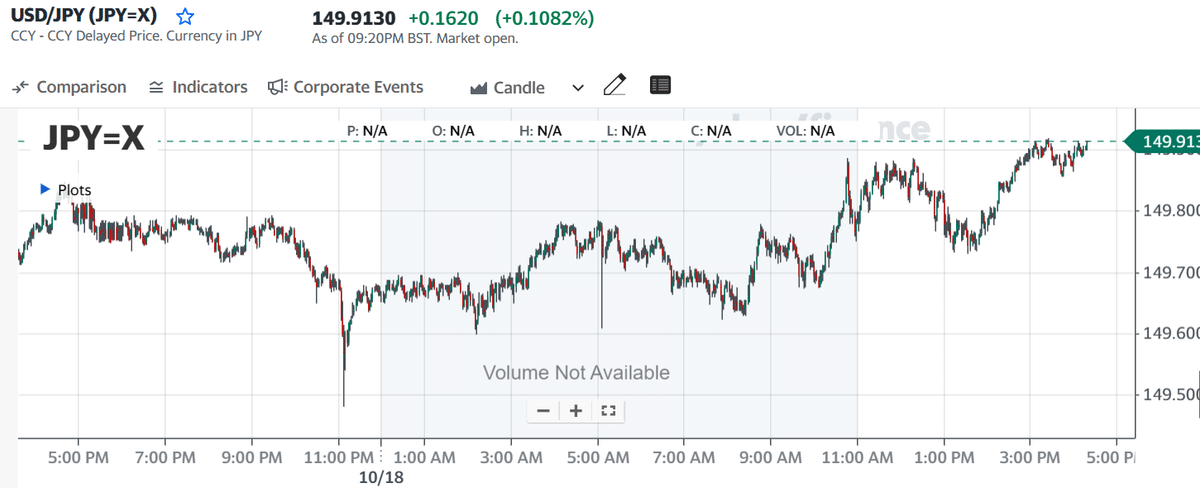

米ドル/円は、+0.06%上昇。 円相場は、米国債金利の上昇が円の重しとなり、序盤の上昇を諦め、対ドルで2週間ぶりの安値まで下落した。 円は当初、10年物日本国債利回りが10年ぶりの高水準となる0.820%まで急上昇したことで上昇した。 また、日銀の桜井元総裁が、現在の過剰な金融緩和を調整するため、年内にマイナス金利政策を廃止する可能性があると発言したことも、円相場を押し上げた。

金は+32.60 (+1.68%)、銀は+0.075 (+0.33%)

貴金属相場は緩やかに上昇し、金は2ヶ月半ぶりの高値、銀は2週間半ぶりの高値を付けた。 イスラエルとハマスの紛争が激化するとの懸念から、安全資産としての貴金属への需要が高まった。ガザの病院で爆発が起き、紛争の外交的解決への期待が悪化したためだ。また、米10年物ブレーク・イーブン・インフレ率が2年4カ月ぶりの高水準に上昇したことから、インフレ期待の高まりがインフレヘッジとしての金需要を押し上げた。 さらに、ウォーラーFRB総裁が利上げの一時停止を支持するハト派的な発言をしたことも貴金属を押し上げた。

中東情勢の緊迫化で原油が上昇

WTI原油は+1.66 (+1.92%)、RBOBガソリンは+6.90 (+3.02%)

WTI原油とガソリン相場は、2週間ぶりの高値まで上昇し、小幅高で引けた。 ガザでの病院爆破事件後、イスラエルとハマスの対立が激化し、中東の石油供給が途絶えることへの懸念が、原油価格を下支えした。 原油価格は、クッシングの原油供給量が9年ぶりの低水準に低下したことを示す、水曜日の強気なEIA報告を受け、上昇を維持した。 水曜日のドル高は、エネルギー価格にとってマイナスだった。

イスラエルとハマスの戦争が激化するリスクが高まったことで、ガザの病院で爆発が発生し、紛争を収束させるための外交努力が複雑化したことから、水曜日の原油価格は上昇した。 爆発後、ヨルダン、エジプト、パレスチナ自治政府の首脳は、水曜日にイスラエルに到着したバイデン大統領との首脳会談をキャンセルした。 また、イランの外相はイスラエルに対する石油禁輸を要求した。

水曜日に発表されたEIA週報は、原油価格にとって強気材料だ。 EIAの原油在庫は-449万バレルと、予想の-55万バレルを大きく下回った。 また、EIAガソリン在庫は-237万バレルと予想の-10万バレルを上回った。 また、EIAの留出油在庫は-319万バレルの減少となり、予想の-100万バレルを上回った。 最後に、WTI先物の受け渡し地点であるクッシングの原油供給量は-75.8万バレルと、ほぼ9年ぶりの低水準となった。

水曜日のEIA報告によると、(1)10月13日時点の米国原油在庫は季節的な5年平均を-4.8%下回り、(2)ガソリン在庫は季節的な5年平均を-0.1%下回り、(3)留出油在庫は季節的な5年平均を-13.3%下回った。 10月13日に終了した週の米国の原油生産量は、前週比横ばいの1,320万B/Dとなり、過去最高を記録した。

※当資料は、投資環境に関する参考情報の提供ならびに筆者の備忘録を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#米銀行株 #WTI原油

#米個別株の動き ♯ドル円