米国株 まとめ 12月20日:ハト派的な個人消費支出(PCE)インフレ報告を受け、株価上昇*備忘録*

S&P 500種指数(SPY)は1.30%高、ダウ・ジョーンズ工業株30種平均(DIA)は1.25%高、ナスダック100指数(QQQ)は1.23%高。

E-ミニS&P先物は1.08%高、E-ミニナスダック先物は0.86%高。

株式相場は、ハト派的な内容となった米個人消費支出(PCE)報告を受けて上昇に転じた。これにより、政府機関閉鎖の恐れや金曜日のトリプル・ウィッチング・デート(3市場の取引終了日が重なる日)への懸念から生じた前日の下落分を相殺することができた。個人消費支出報告は、水曜日のFOMC(連邦公開市場委員会)の後に見られた株式市場の急激な売りは行き過ぎであったかもしれないという考えを喚起した。株式市場は非常に好調で、ナスダック100銘柄の約80%が上昇した。

株式市場は、当初議会が暫定資金法案を可決できなければ金曜日の深夜に米国政府が閉鎖されるという脅威により、下押しされた。また、共和党が多数を占める下院が木曜日にトランプ大統領が承認した資金法案を可決できなかったことは、共和党が大統領と議会を支配する来年にトランプ大統領の政策を可決しようとする際に、共和党の協力が得られないことを意味する。

ジョンソン下院議長は、金曜日に別の暫定資金法案の採決を行う予定である。米国政府の閉鎖が長期化すれば、米国の経済成長に悪影響を及ぼすことになる。

また、トランプ次期大統領が、EUが米国の石油やガスを大量に購入しなければEUに課税すると脅したことで、株式市場は下落した。

株式投資家は、個人消費支出(PCE)のインフレ率が予想を下回ったことを好感し、FOMC(米連邦公開市場委員会)が金利を引き下げる余地がいくらか広がったと受け止めた。11月のPCE価格指数は前月比で0.1%増、前年同月比で2.4%増となり、予想の前月比0.2%増、前年同月比2.5%増を若干下回った。11月のコアPCE価格指数は前月比で0.1%増、前年同月比で2.8%増となり、前月比で0.2%増、前年同月比で2.9%増という予想をやや下回った。

11月のPCE価格指数の速報値は前年同月比で+2.4%となり、10月の+2.3%から上昇した。一方、11月のコア価格指数は前年同月比で+2.8%となり、10月と変わらなかった。いずれもFRBのインフレ目標である+2.0%を上回っており、今年初めに記録した3年3/4年ぶりの低水準である+2.1% (名目) および+2.6% (コア) からは上昇している。

11月の個人所得は前月比0.3%増となり、コンセンサス予想の0.4%増をやや下回ったが、10月は0.6%増から0.7%増へと若干上方修正された。

11月の個人消費は前月比0.4%増となり、予想の0.5%増をやや下回り、10月は0.4%増から0.3%増へと若干下方修正された。

ミシガン大学の米国消費者信頼感指数は、8ヶ月ぶりの高水準である74.0で据え置かれた。これは、74.2への0.2ポイントの上方修正という予想を若干下回るものだった。消費者信頼感指数は現在5ヶ月連続で上昇している。

市場では、1月28日~29日に開催されるFOMCで25ベーシスポイントの利下げが行われる可能性は11%と見られている。

海外株式市場は下落した。ユーロ・ストックス50種指数は、0.34%下落し、木曜日の1.58%の下落にさらに拍車をかけた。中国の上海総合指数は0.06%下落し、木曜日の0.36%の下落にさらに拍車をかけた。日本の日経平均株価は0.29%下落し、6営業日連続の下落となった。

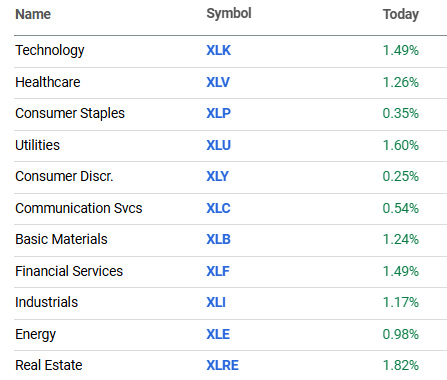

おもな米国株式の値動き

ナスダック100指数は、マイクロン・テクノロジー(MU)とエヌビディア(NVDA)が3%以上の値上がりとなり、チップ株が主導した。

暗号通貨はまちまちの展開となり、ビットコインは前日比ほぼ変わらずで引けたが、タカ派的なFOMCの結果を受けて水曜日と木曜日に10%急落した後、安定を取り戻した。マイクロストラテジー(MSTR)は金曜日に11%上昇した。ライオット・プラットフォーム(RIOT)は3.01%上昇し、コインベース(COIN)は1.54%上昇した。マイナス面では、マラ・ホールディングス(MARA)が2.21%下落、ビット・デジタル(BTBT)が1.38%下落した。

フェデックス(FDX)は、貨物部門を別の公開企業として分離する計画により、序盤の利益を失い、0.26%とわずかに下落した。

ナイキ(NKE)は、今四半期の収益が2桁台前半の減少となるという経営陣のガイダンスを受け、前四半期の7.7%減を上回る結果となり、0.41%下落した。

USスチール(X)は、経営陣が鉄鋼価格の低迷と欧州の需要低迷により第4四半期の収益が減少するとの見通しを示したことを受け、5.17%下落した。

イリーライリ(LLY)は、1.14%下落した。ライバル企業であるノボ・ノルディスクA/Sが実験段階の減量薬CagriSemaの期待外れの試験結果を発表したことを受け、コペンハーゲン取引所ではノボ・ノルディスクの株価が20%急落した。

一方、オクシデンタル・ペトロリアム(OXY)は、バークシャー・ハサウェイがオクシデンタルへの出資比率を引き上げたとのニュースを受け、3.69%上昇した。

金利

10年物米国債先物は12ティック上昇し、木曜日の6か月半ぶりの安値から一部回復した。10年物米国債の利回りは4.0ベーシスポイント低下して4.452%となり、木曜日の6か月半ぶりの高値4.592%から下落した。Tノート価格は、予想よりもやや弱い個人消費支出報告と個人消費支出報告から下支えされた。Tノート価格は、水曜日に開催されたFOMCの会合で、来年は-50ベーシスポイントの金利引き下げにとどまり、9月に予測されていた-100ベーシスポイントの金利引き下げを下回るとのシグナルが発せられた後、水曜日と木曜日に大幅に下落していた。

欧州国債利回りは低下した。ドイツの10年物国債の利回りは2.1ベーシスポイント低下して2.285%となった。英国の10年物国債の利回りは6.9ベーシスポイント低下して4.510%となった。

ハト派的な米個人消費支出報告を受けドルは急落

ドル・インデックスは2年ぶりの高値をつけたが、その後反落し、0.72%安となった。ドルは、米連邦準備制度理事会(FRB)の政策に対してハト派的な内容となった米個人消費支出デフレーター報告を受け下落した。また、10年物米国債利回りは4ベーシスポイント低下し、米国の金利差は縮小した。さらに、米国の個人消費支出と消費者信頼感指数は、予想をやや下回る結果となった。また、米国政府が暫定支出法案を議会で可決しなければ、金曜日の深夜に政府機関が閉鎖されることになっており、米国の政治的不透明感もドルの下落要因となった。

個人消費支出価格指数は予想をやや下回る結果となり、FOMCが金利を引き下げる余地がいくらか広がった可能性がある。11月のPCE価格指数の速報値は前年同月比で+2.4%となり、10月の+2.3%から上昇した。一方、11月のコア価格指数は前年同月比で+2.8%となり、10月と変わらなかった。いずれもFRBのインフレ目標である2.0%を上回っており、今年初めに記録した3年3/4年ぶりの低水準である前年比+2.1%(名目)および+2.6%(コア)を上回っている。

ユーロ/ドルは0.78%上昇した。米個人消費支出(PCE)インフレ率報告を受けてドルが下落したため、ユーロは上昇した。また、ユーロはドイツの11月生産者物価指数(PPI)が前月比で+0.5%、前年比で+0.1%となり、市場予想の前月比+0.3%、前年比-0.3%を上回ったことも支援材料となった。さらに、フランスの11月PPIは前月比で+3.2%、前年比で-5.2%となり、10月の前月比+0.9%、前年比-5.7%から上昇した。

スワップ市場では、1月30日に開催される次回のECB理事会において、100%の確率で25ベーシスポイントの利下げが行われる可能性が、13%の確率で50ベーシスポイントの利下げが行われる可能性が、それぞれ見込まれている。

米ドル/円は0.88%下落した。木曜日に日本銀行が翌日物コールレートを0.25%で据え置き、植田日銀総裁が日銀は金利引き上げを急いでいないとの見解を示したことを受けて、円は急落した後、やや値を戻した。木曜日に植田日銀総裁は、「賃金の全体像は3月か4月までにはより明確になるはずであり、トランプ政権の政策の完全な影響を評価するには時間がかかるかもしれない」と発言し、日銀は金利引き上げをより長く待つ可能性を示唆した。

金は37.00ドル(1.42%)高、銀は0.547ドル(1.86%)高

貴金属は、米国の個人消費支出(PCE)価格指数がハト派的な内容となったことや米国債利回りの低下により、木曜日の急激な売りをいくらか回復した。また、シリア政府の崩壊とウクライナ・ロシア間の紛争の激化を受けて、地政学上のリスクから貴金属は安全資産としての支持を維持している。

米国政府機関の閉鎖の恐れと米欧貿易への懸念から原油価格が下落

WTI原油は0.67ドル(0.95%)安、RBOBガソリンは1.84ドル(0.95%)高

トランプ次期大統領が、EUが米国産の石油・ガスを大量に購入しなければ関税を課すと発言したことを受け、全面的な米欧貿易戦争の可能性が懸念されたため、原油価格は下落した。また、金曜日の深夜の期限までに暫定資金法案を可決できなかった議会が原因で、米国政府機関の閉鎖が延長された場合、米国の経済成長が鈍化するとの懸念もあった。

原油価格は、予想を下回る米個人消費支出価格指数(PCE)報告を受けて、ドル安とFRBのハト派的な政策見通しを背景に下支えされている。

また、ロイター通信によると、トランスネフトが技術的な問題により、ドルジュバ・パイプラインを介したベラルーシおよび欧州への石油パイプライン輸送を停止したことも、原油価格を下支えしている。

ベーカー・ヒューズ社は金曜日、12月20日までの週における米国の稼働中の石油掘削リグの数は、先月記録した過去2年3/4年ぶりの最低水準の477基を若干上回る483基となり、1基増加したと報告した。米国の石油掘削リグの数は、2022年12月に記録した過去4年1/2年ぶりの最高水準の627基から、この2年間で減少している。

米国の 1月の寒波見通しにより天然ガス価格が急騰

NYMEX天然ガスは0.116ドル(3.52%)上昇し、木曜日の5.81%高に続いた。

天然ガス価格は金曜日にも急騰し、今週の上昇幅は1ヶ月ぶりの高値となった。天然ガス暖房の需要が高まるほど、米国の気温が低下するとの見通しから、価格は上昇した。EBW AnalyticsGroupは、米国南部では1月中旬に寒波が到来し、凍結や天然ガス生産の混乱につながる可能性があると述べた。

BNEFによると、米国本土48州の金曜日の乾燥ガス生産量は104.7bcf/日(前年比1.7%減)であった。BNEFによると、米国本土48州の金曜日のガス需要は103.9bcf/日(前年比5.8%増)であった。米国へのLNG純流入量は14.6bcf/日(重量比で8.8%増)であった。

米国の電力生産量の増加は、公益事業者による天然ガス需要にとってプラスである。水曜日にエジソン電気協会が発表したところによると、12月14日までの週における米国(下48州)の総電力生産量は前年比2.97%増の80,641ギガワット時(GWh)となり、12月14日までの52週間の米国の電力生産量は前年比2.02%増の4,175,618GWhとなった。

EIAが木曜日に発表した週次報告書によると、12月13日までの週の天然ガス在庫は予想通り125億立方フィート減少したが、この時期の5年間の平均減少量である92億立方フィートを大幅に上回った。12月13日時点で天然ガスの在庫は前年比で1.3%増、5年間の季節平均を3.8%上回っており、天然ガスの供給は十分であることを示している。欧州では、12月17日時点でガス貯蔵量は77%で、この時期の5年間の季節平均である80%を下回っている。

ベーカー・ヒューズは金曜日、12月20日までの週における米国の天然ガス掘削リグの稼働数は102基で、9月6日の3年半ぶりの最低水準94基をわずかに上回ったと報告した。稼働中の掘削リグは、2022年9月に5年1/4ぶりの高水準となる166基を記録して以来減少している。これは、2020年7月に記録したパンデミック時代の過去最低水準である68基(1987年以降のデータ)を上回る水準である。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き

#ドル円

#原油相場