米国株 まとめ 1月2日:ハイテク株安を受け、株式市場全体は下げに転じる*備忘録*

明けましておめでとうございます。

本年もよろしくお願いします。

S&P500指数(SPY)は-0.57%、ダウ工業株指数(DIA)は+0.07%、ナスダック100指数(QQQ)は-1.68%

株価はまちまちで、S&P500種指数は1週間ぶりの安値、ナスダック100種指数は2週間ぶりの安値となった。 テクノロジー株が売られたことが市場全体の重荷となった。 バークレイズがiPhone需要への懸念から同社をアンダーウエイトに格下げしたため、アップルは-3%以上下落した。 また、ブルームバーグ・ニュースが、ASMLホールディングNVがバイデン政権の要請で中国へのチップ製造機の出荷を一部取りやめたと報じたことで、チップ株は下落した。

10年物米国債利回りが2週間ぶりの高水準に上昇したため、債券利回りの上昇も株価の重荷となった。 医薬品株が堅調で、ダウ工業株30種平均はプラス圏に浮上した。

12月のS&P製造業PMIは、48.4への上方修正予想に対して47.9と予想外の下方修正となり、6ヵ月ぶりの低水準となった。 また、11月の建設支出は前月比0.4%増と予想の同0.6%増を下回った。

イランが軍艦を紅海に派遣し、米海軍が紅海の船舶からの救難信号に応答した際に発砲されたと発表したため、中東の緊張激化は株価にとってマイナスだ。 日曜日に米海軍は、紅海でフーシ派の船3隻が米軍機に発砲した後、撃沈した。

ビットコインの価格は、米SECが間もなくビットコイン上場投資信託(ETF)を承認するとの期待から、+2%以上上昇し、21ヶ月ぶりの高値となった。

市場では、1月30~31日に開催される次回FOMCで-25bpの利下げが実施される可能性を11%、3月19~20日に開催される次回FOMCで同-25bpの利下げが実施される可能性を88%と割り引いている。

欧米国債利回りは上昇した。10年物米国債利回りは3.971%と2週間ぶりの高水準まで上昇し、+6.2bpの3.941%で終えた。 ドイツ10年債利回りは2.112%と2週間ぶりの高水準に上昇し、+4.3bp高の2.068%で終えた。 英国10年ギルト利回りは2週間ぶりの高水準となる3.692%まで上昇し、+10.1bpの3.638%で終えた。

海外株式市場は下落した。 ユーロ・ストックス50種指数は-0.20%。中国の上海総合指数は-0.43%。 日本の日経平均株価は年末年始休暇のため休場だった。

おもな株価の動き

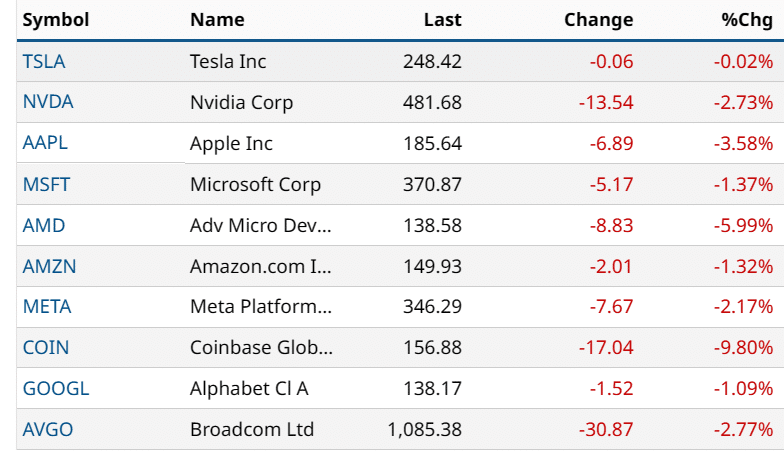

ブルームバーグ・ニュースが、ASMLホールディングがバイデン政権の要請で中国へのチップ製造機の出荷を一部取りやめたと報じたため、債券利回りが上昇し、チップ株は後退した。 その結果、アドバンスト・マイクロ・デバイセズ(AMD)は-6%以上下落しナスダック100の下落率トップ、インテル(INTC)は-5%以上下落しダウ平均の下落率トップとなった。 また、ASMLホールディングNV(ASML)とアプライド・マテリアルズ(AMAT)は-5%以上の下落で引けた。 さらに、グローバルファウンドリーズ(GFS)、ラム・リサーチ(LRCX)、マーベル・テクノロジー(MRVL)、マイクロン・テクノロジー(MU)、NXPセミコンダクターズNV(NXPI)、KLAコープ(KLAC)は-4%以上下落して引けた。

アップル(AAPL)は、バークレイズが目標株価を160ドルとし、イコールウェイトからアンダーウェイトに格下げしたため、-3%以上下落して引けた。

ソフトウェア株も下落し、市場全体を下回る結果となった。 ケイデンス・デザイン・システムズ(CDNS)とオートデスク(ADSK)は-3%以上下落した。 また、タイラー・テクノロジーズ(TYL)、アンシス・インク(ANSS)、アドビ(ADBE)も-2%以上下落した。

ノルウェージャン・クルーズ・ライン・ホールディングス(NCLH)は-8%以上下落し、S&P500の下落率トップとなった。 また、カーニバル(CCL)とロイヤル・カリビアン・クルーズ(RCL)も-6%以上下落した。

コーセプト・セラピューティクス(CORT)は、コーセプトのコリズムの模倣品販売を計画したテバに対する特許侵害訴訟で、米連邦裁判所が同社に立証責任がないとの判決を下し、-25%以上下落して引けた。

ユニティソフト(U)は、パイパー・サンダーが株価をニュートラルからアンダーウェイトに格下げしたため、-5%以上下落した。

ハズブロ(HAS)は、D.A.デビッドソンが買いからニュートラルに格下げしたため、-2%以上下落した。

ボール・コーポレーション(BALL)は、バンク・オブ・アメリカ・グローバル・リサーチが株価を中立からアンダーパフォームに格下げしたため、-1%下落した。

モデナ(MRNA)は、オッペンハイマーがマーケット・パフォームからアウトパフォームに格上げし、13%以上上昇し、S&P500とナスダック100の上昇率トップとなった。

マカオの12月のカジノ収入が前年同月比433.3%増と、コンセンサスの402%増を上回ったことから、マカオにエクスポージャーを持つカジノ銘柄は火曜日に上昇した。 その結果、ラスベガス・サンズ(LVS)は+4%以上、ウィン・リゾーツ(WYNN)は+3%以上、MGMリゾーツ・インターナショナル(MGM)は+1%以上上昇した。

株式市場全体が下落する中、ディフェンシブな医薬品銘柄が上昇した。 ヴィアトリス(VTRS)は+5%以上、メルク・アンド・カンパニー(MRK)は+3%以上上昇し、ダウ工業株指数の上昇率トップとなった。 また、アムジェン(AMGN)、アッヴィ(ABBV)、ファイザー(PFE)、リジェネロン・ファーマシューティカルズ(REGN)も+3%以上上昇した。

セントーン(CNC)は、ウェルズ・ファーゴ証券が目標株価を90ドルとし、イコールウェイトからオーバーウェイトに格上げしたことで、+3%以上上昇した。

タペストリー(TPR)は、JPモルガン・チェースが目標株価を41ドルから46ドルに引き上げたため、+3%以上上昇した。

シティグループ(C)は、ウェルズ・ファーゴ証券が目標株価を60ドルから70ドルに引き上げたため、+3%以上上昇した。

債券、為替、原油市場

3月限10年物T-Note債券先物は-19ティック下落し、10年物T-Note債券利回りは+6.2bp上昇し3.941%となった。 債券先物は2週間ぶりの低水準まで下落し、10年物T-Note債券利回りは2週間ぶりの高水準となる3.971%まで上昇した。 米国債は、欧州国債が2週間ぶりの低水準まで下落したことをネガティブに受け、下落に転じた。 また、火曜日には15社もの企業が債券を発行し、企業の社債発行が増加していることから、債券ディーラーは米国債をショートして供給増をヘッジする動きが出ていた。 さらに、10年物ブレーク・イーブン・インフレ率が2週間ぶりの高水準となる2.219%まで上昇したことから、インフレ期待の高まりが米国債にとって弱材料となった。

ドルは債券利回りの上昇に追随する

ドルインデックスは+0.83%上昇した。 米債券利回りの上昇がドルの金利差を強めたため、ドルは1週間ぶりの高値に上昇した。 また、株安がドルの流動性需要を押し上げた。 さらに、イランが紅海に軍艦を派遣したことで、中東の地政学的リスクが高まり、安全資産としてのドル需要が高まった。

米国経済指標は、FRB政策にハト派的で、ドルには弱気だった。 12月のS&P製造業PMIは予想に反して下方修正され、48.4への上方修正予想に対して47.9と6ヵ月ぶりの低水準となった。

ユーロ/米ドル は-0.86%下落し、1週間ぶりの安値を記録した。ドル高がユーロの重荷となった。 また、ユーロ圏12月S&P製造業PMIが18ヵ月連続で低下したことを受け、経済への懸念がユーロ/米ドルの重しとなった。

ユーロ圏12月S&P製造業PMIは、前回発表の44.2から+0.2上方修正され44.4となったが、製造業活動が縮小するのは18ヵ月連続となった。

スワップでは、ECBによる-25bpの利下げの可能性を、次回会合(1月25日)では7%、次回会合(3月7日)では61%としている。

米ドル/円は+0.69%上昇した。円相場は、米債券利回りの上昇から圧力を受けた。円取引は、日本市場が年末年始休暇のため水曜日まで休場だったため、動きが鈍かった。

金は+1.60 (+0.08%)、銀は-0.133 (-0.55%)。

金と銀はまちまちの値動きとなった。 ドルの上昇は、金属価格にとって弱材料となった。 また、世界的な債券利回りの上昇も貴金属にとってマイナスとなった。銀は、米12月S&P製造業PMIが予想外に下方修正され6ヵ月ぶりの低水準となったこと、中国12月製造業PMIが予想外に6ヵ月ぶりの急ピッチで低下したこと、ユーロ圏12月S&P製造業PMIが18ヵ月連続で低下したことを受け、工業用金属の需要懸念から圧迫された。

金相場は、米海軍がフーシ派のボート3隻を撃沈したことを受け、イランが軍艦を紅海に派遣したことから、中東の地政学的リスクが高まり、安全資産としての金需要が高まったことが支援材料となった。 また、株安が貴金属の安全資産としての需要を押し上げた。

世界のエネルギー需要への懸念から、原油は下落

WTI原油は-1.27 (-1.77%)、RBOBガソリンは-1.14 (-0.54%)。

原油とガソリン相場は、序盤の上昇を戻し、下げに転じ、原油は3週間ぶりの安値となった。 ドル指数が1週間ぶりの高値まで上昇したことは、エネルギー価格にとって弱材料だ。 また、米国と中国の経済ニュースが期待外れだったことから、世界のエネルギー需要に対する懸念が価格の重荷となっている。 イランが紅海に軍艦を派遣し、米海軍が紅海の船舶からの救難信号に応答した際に発砲されたと発表したため、中東の緊張が高まった。

世界的な経済ニュースの不振はエネルギー需要にとって弱材料だ。 米12月S&P製造業PMIは予想に反して下方修正され、48.4への上方修正予想に対して47.9と6ヵ月ぶりの低水準となった。 また、中国の12月製造業PMIは予想に反して-0.2の49.0となり、予想の49.6への上昇を下回り、6ヵ月ぶりの低水準となった。 さらに、12月の非製造業PMIは+0.2上昇の50.4と、予想の50.5を下回った。

中東の地政学的リスクはエスカレートしており、原油価格にとって強気材料となっている。 日曜日には、米海軍が紅海でフーシ派のボート3隻を撃沈した。 また、イランは紅海に軍艦を派遣したが、米海軍が紅海の船舶からの救難信号に応答した際に発砲されたと発表した。 紅海での商船攻撃により、荷主は紅海を通らずにアフリカ南端付近で迂回輸送せざるを得なくなり、世界の原油供給が混乱している。 10月にイスラエルとハマスの戦争が勃発して以来、少なくとも30隻の商船が紅海でイランの支援を受けたフーシ派武装勢力に攻撃されたり、イエメン周辺に接近したりしている。

浮体式倉庫に保管されている原油の減少は、価格にとって強気材料となる。 ボルテクサが発表した月曜の週次データによると、少なくとも1週間以上停泊しているタンカーに保管されている原油の量は、12月29日現在で前年比16%減の7,739万バレルとなった。

小麦、新年早々暴落

小麦先物は0.8%から3.4%のマイナスで終えた。シカゴ相場は18.5〜21.4セントの下げとなった。HRW先物市場は終値で10.3~13セント安となった。春小麦先物は6.4~8.5セント安で引けた。

米国農務省(USDA)の週次検査統計によると、12/28に終わる週の小麦出荷量は273,671トンであった。この週は188kMTの減少であったが、前年同週は86kMTの減少であった。通年の出荷量は964万MTとなり、昨シーズンの1,190万MTと比較した。

ロシアのSovEconは、オールドクロップ小麦の輸出予想を20万MT引き下げ、4,860万MTとした。ロシア農務省は、2024年産穀物収穫量を1億4,260万MTと発表し、昨シーズンの過去最高記録より9.5%減少した。その内、ロシアの小麦収穫量は92.77MMTであった。

ビットコインはETF承認期待から上昇

株式市場は12月29日から休場しているが、暗号市場は開いており、株式投資家には4日間のキャッチアップが残されている。そのため、ビットコインの過去24時間の3.6%という比較的控えめな動きが、暗号関連銘柄の2桁上昇を牽引している。

金曜日のマーケットクローズまで遡ると、ビットコインの価値は月曜日に大きく上昇した後、7.3%上昇している。マイクロストラテジーは火曜の取引開始早々に15.2%も急騰してこれに応え、ビットコイン・マイナーのライオット・プラットフォームズは10.6%上昇した。米国東部時間午後3時現在、この2銘柄はそれぞれ9.6%、0.8%上昇している。

2024年の幕開けに暗号通貨ラリーがあり、市場全体に利益が広がった。しかし、暗号と株式市場の両方で質への逃避が起きているため、最大のトークンが最も利益を上げている。そのため、ビットコインとイーサリアムはここ数日上昇しているが、ソラナ、バイナンス、XRPはほぼ横ばいだ。

ビットコインが上昇すると、いくつかのレバレッジド・ビットコイン・プレイに大きな影響を与える。MicroStrategyは最も影響を受けた企業の一つで、2023年第3四半期末時点でバランスシートに158,400ビットコインがあり、22億ドルの負債によってレバレッジがかかっている。

ライオット・プラットフォームズは2023年11月に552ビットコインを生産し、540ビットコインを売却した。しかし、同社はバランスシート上で7,358ビットコインを保有していたため、ビットコインの価値が上昇すれば、同社のバランスシートの価値は高まることになる。MicroStrategyとRiot Platformsのベースでは、今日の価格上昇は、市場が閉鎖され、ビットコインが値上がりした4日間からのキャッチアップである。

ビットコインはこれからどこへ行くのか?

投資先企業の機会とリスクを理解することは重要であり、ビットコイン関連企業にとっては、奇妙な影響がある可能性がある。投資家は、中央集権的な取引所や暗号ウォレットを通じてビットコインを購入するだけで、ビットコインへの直接的なエクスポージャーを得ることができるが、MicroStrategyやRiot Platformsのような企業は、バランスシート上でビットコインを保有することで、さらに多くのエクスポージャーを提供している。

ビットコインの上場投資信託(ETF)が間近に迫っているとの噂が絶えないが、その実現は見られていない。ETFが米国で承認された場合、市場の反応がポジティブになるとは思えない。市場からはしばしば「噂を買ってニュースを売る」反応があり、ビットコインはETFが近いことを期待して3カ月間上昇してきた。ETF以外では、ビットコインは過去3年間、成長株と手を取り合って取引されてきたが、2024年もそうなる可能性が高い。株式市場(特に成長株)が好調に推移すれば、ビットコインにとってプラスになる可能性が高いが、投資家が安全性を求めるため、調整が入れば悪いニュースにもなりかねない。ビットコインは株式市場の下落において安全な避難所とはなっていない。そのため、投資家は2024年のトップ暗号通貨のリスクとリターンを認識しておく必要がある。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#米銀行株 #WTI原油

#米個別株の動き ♯ドル円

#ビットコインETF

#ビットコインETF承認期限迫る