米国株 まとめ 1月10日:木曜日の米消費者物価指数(CPI)発表への期待から、株価は上昇 *備忘録*

SECがビットコインETF承認

CNN

証券取引委員会は水曜、いくつかの投資会社が「スポット・ビットコイン」上場投資信託を提供することを承認した。

この規制当局の待望の動きは、メインストリートの投資家がデジタル資産を直接所有することなく、ビットコイン投資をより身近なものにするものと期待されている。

SECのゲーリー・ゲンスラー委員長は声明で、SECは依然として警戒していることを明らかにした。「我々は本日、特定のビットコインETP株の上場と取引を承認したが、ビットコインを承認・推奨したわけではない。投資家は、ビットコインや暗号と価値が結びついた商品に関連する無数のリスクについて、引き続き慎重であるべきだ」と、SECのウェブサイトに掲載された声明の中で述べている。SECは1月10日を期限として、ビットコインETFを申請した11社のうち1社のみに決定を下していた。水曜には11社すべてに承認を出した。

coinmarketcap.comのデータによると、水曜日のニュース直後、ビットコイン価格は2%近く下落し、45,431ドルとなった。

火曜の株式市場終了後、SECのXアカウントに、規制当局がビットコインの直物為替証拠金取引の上場と取引を承認したと虚偽の投稿があった。これはすぐにゲンスラー氏によって否定され、SECはメッセージを削除した。Xによると、「@SECGovのアカウントに関連する電話番号を第三者を通じて管理している正体不明の人物」がこの投稿を行ったという。水曜日、SECはFBIがこの件を調査していると発表した。

ビットコインETFはビットコインと同様、投資家にリスクをもたらす

ビットコインの流行に乗ろうと考えている人にとって、ビットコインの価格は、自分で直接投資しても、ETFを通じて投資しても、同じように変動することに注意することが重要だ。今週初め、ゲンスラーはXに暗号投資のリスクを警告するスレッドを投稿した。「暗号資産への投資も非常にリスクが高く、ボラティリティが高いことが多い。多くの主要プラットフォームや暗号資産が債務超過に陥ったり、価値を失ったりしている。暗号資産への投資は重大なリスクにさらされ続けている。このような意見は、多くの金融アドバイザーや投資家監視団体Better Marketsも同様で、SECによるビットコインETFの承認に強く反対している。その反対意見の中には、ビットコイン市場が「ウォッシュ」取引と呼ばれる人為的に取引量を膨らませてきた歴史がある。SECの発表後、同団体のデニス・ケラー会長兼CEOは厳しい声明を発表した。「逮捕者、有罪判決、破産、訴訟、スキャンダル、巨額の損失、何百万人もの投資家や顧客の犠牲者を出し、無法がまかり通る暗号産業が墜落し炎上している中、SECが信頼され親しまれている投資手段を承認することで、メインストリートのアメリカ人に無価値で不安定で詐欺だらけの金融商品を大量に販売できるようになると誰が考えただろうか。」

株価は上昇し、S&P500とナスダック100は1週間半ぶりの高値を付け、ダウ工業株30種指数は1週間ぶりの高値を付けた。 木曜日に発表される米消費者物価指数への期待が株価を下支えした。 コンセンサスでは、米国の12月消費者物価指数は前年同月比+3.2%と11月の同+3.1%から上昇すると予想されているが、コア12月消費者物価指数(食品・エネルギー除く)は前年同月比+3.8%と11月の同+4.0%から2年半ぶりの低水準に落ち込むと予想されている。

ニューヨーク連銀のウィリアムズ総裁は、「我々の目標を完全に達成するためには、しばらくの間、制限的な政策スタンスを維持する必要がある。」と述べた。

1月5日に終了した週の米MBA住宅ローン申請件数は9.9%増加した。 住宅購入サブインデックスは5.6%上昇、借り換えサブインデックスは18.8%上昇した。 平均30年固定住宅ローン金利は前週の6.76%から5bp上昇し6.81%となった。

市場では、1月30~31日に開催される次回FOMCで-25bpの利下げが実施される可能性を5%、3月19~20日に開催される次回FOMCで同-25bpの利下げが実施される可能性を69%と織り込んでいる。

欧米国債利回りは上昇した。10年物T-Note債券利回りは+1.3bp上昇し4.025%となった。 ドイツ10年債利回りは+2.3bpの2.212%に上昇した。 10年物英国ギルト利回りは+3.7bpの3.819%に上昇した。

ECBのシュナーベル理事は、「利下げを議論するのは時期尚早であり、ECBはインフレ率が持続的に2%の目標に戻ると確信するまで、主要政策金利を制限的な水準に維持する」と述べた。 そのためには、ディスインフレのプロセスを確認する追加データが必要である」と述べた。

日本の11月労働者現金収入は前年同月比0.2%増となり、予想の同1.5%増を下回った。 また、11月の実質現金収支は前年同月比-3.0%と、予想の同-2.0%を下回り、過去7ヵ月で最大の落ち込みとなった。

海外株式市場はまちまちだった。 ユーロ・ストックス50指数は+0.04%の上昇。 中国の上海総合指数は-0.54%。日本の日経平均株価は+2.01%上昇。

おもな株価の動き

インテュイティブ・サージカル(ISRG)は、第4四半期の売上高が19.3億ドルとコンセンサス(18.7億ドル)を上回り、9%以上上昇し、S&P500とナスダック100の上昇率トップとなった。

パロアルトネットワークス(PANW)は、モルガン・スタンレーが目標株価を304ドルから375ドルに引き上げたことで、5%以上上昇。

ヴィアトリス(VTRS)は、毎年少なくとも23億ドルのフリーキャッシュフローを生み出すという資本配分計画の概要を発表し、+4%以上の上昇。

メタ・プラットフォームズ(META)は、みずほ証券が目標株価を400ドルから470ドルに引き上げたため、+3%以上上昇。

ホーム・デポ(HD)は、ウェドブッシュが目標株価を380ドルからアウトパフォームに引き上げたことで、+3%以上上昇し、ダウ工業株指数の上昇率トップとなった。

レナー(LEN)は四半期配当を50セントに増額し、予想の37.5セント増を上回った。 その結果、レナーは+3%以上、DRホートン(DHI)、プルテグループ(PHM)、トール・ブラザーズ(TOL)は+1%以上上昇した。

ハウメット・エアロスペース(HWM)は、トゥルーイスト・セキュリティーズが株価をホールドからバイに格上げし、+3%以上上昇。

フォーティネット(FTNT)は、モルガン・スタンレーが目標株価を60ドルから77ドルに引き上げた後、+3%以上上昇。

キャピタル・ワン・フィナンシャル(COF)は、BMOキャピタル・マーケッツがアウトパフォームからマーケットパフォームに格下げしたため、-3%下落。

エッツィー(ETSY)は、ゴールドマン・サックスが買いからニュートラルに格下げしたため、-2%以上下落。

消費者関連株と食品生産株は水曜に下げた。 キャンベル・スープ(CPB)とマコーミック・アンド・カンパニー(MKC)は-2%以上、クラフト・ハインツ(KHC)、ゼネラル・ミルズ(GIS)、ハーシー(HSY)、タイソン・フーズ(TSN)は-1%以上下落した。

WTI原油価格が-1%以上下落したことで、エネルギー株とエネルギー・サービス・プロバイダーは下落した。フィリップス66(PSX)は-2%以上下落した。 また、デボン・エナジー(DVN)、コノコフィリップス(COP)、ハリバートン(HAL)、マラソン・オイル(MRO)、ベーカー・ヒューズ(BKR)、オクシデンタル・ペトロリアム(OXY)、バレロ・エナジー(VLO)も-1%以上下落した。

エアー・テスト・システムズ(AEHR)は、エアーの最大顧客であるオン・セミコンダクターが炭化ケイ素収益のガイダンスを引き下げたことを受け、ウィリアム・ブレアが同社の業績予想に慎重な見方を示したため、-16%以上下落した。

ダウ・インク(DOW)は、ドイツ銀行が同社株を買いからホールドに格下げしたため、-1%以上下落した。

債券、為替、原油市場 (天然ガス)

10年物T-Note債券先物は-1ティック安で引け、10年物T-Note債券利回りは+1.2bp上昇し4.025%となった。10年T-Note債券先物は、ドイツ10年物国債の軟調な推移を引き継ぎ、小幅安で引けた。 また、財務省が実施した370億ドルの10年物T-Note債券入札に対する需要が低調だったことも相場の重荷となり、入札締切の午後1時(米国東部時間)時点の発行時利回り4.019%に対して4.024%で落札された。 ニューヨーク連銀のウィリアムズ総裁が、利下げにはインフレが冷え込んでいることを示す証拠がもっと必要だとタカ派的な発言をしたことで、米国債は水曜午後の安値まで下落した。

ユーロ高と株高でドル反落

ドルインデックスは-0.21%下落した。 シュナーベルECB理事のタカ派的な発言が欧州国債利回りを押し上げたため、ユーロ高はドルの重荷となった。 また、株高はドルの流動性需要を抑制した。 木曜日に発表される米消費者物価指数(CPI)が、FRBの利下げにつながる可能性があるとの見方から、ドルには圧力がかかった。

ユーロ/米ドルは、+0.36%上昇した。 ユーロは、フランスの11月鉱工業生産が予想を上回ったことを受け、ユーロ圏の経済指標に好感された。 シュナーベルECB理事が、ECBが利下げを議論するのは時期尚早と発言したことで、ユーロ/米ドルの上昇は加速した。

フランス11月鉱工業生産は前月比+0.5%増と、前月比変化なしとの予想を上回った。

ECBのシュナーベル理事は、「利下げを議論するのは時期尚早であり、ECBは、インフレ率が持続的に2%の目標に戻ると確信するまで、主要政策金利を制限的な水準に維持する」と述べた。 そのためには、ディスインフレのプロセスを確認する追加データが必要だ」と述べた。

ギンドスECB副総裁は、ユーロ圏は昨年末に景気後退を経験した可能性があるとし、「今後発表されるデータは、先行きは依然として不透明であり、見通しは下向きに傾いていることを示している」と述べた。

スワップでは、ECBによる-25bpの利下げの可能性を、1月25日の次回会合で3%、3月7日の次回会合で37%としている。

米ドル/円は+0.82%上昇。円相場は、日本の賃金統計が予想を下回ったことで、日銀がマイナス金利政策からの脱却を遅らせるとの見通しが強まり、後退した。 また、日経平均株価が約34年ぶりの高値まで上昇したことで、安全資産としての円の需要が抑制された。午後、米国債の利回りが序盤の下落をやめて上昇に転じると、円の損失は加速した。

日本の11月労働者現金収入は前年同月比+0.2%増と、予想の+1.5%増を下回った。 また、11月の実質現金収支は前年同月比-3.0%と、予想の同-2.0%よりも悪化し、過去7ヵ月で最大の落ち込みとなった。

金は-5.20(-0.26%)、銀は-0.025(-0.11%)

貴金属は小幅安で引けた。 世界的な債券利回りの上昇が貴金属価格の重しとなった。 また、シュナーベルECB理事が利下げを議論するのは時期尚早とタカ派的な発言をしたことも貴金属相場を下げた。 ETFの金ロング保有量が火曜日に約4年ぶりの低水準に落ち込んだ後、ファンドによる金ロングポジションの清算が続いていることも金にとってマイナス要因となっている。貴金属の損失は、日本の予想より弱い賃金報告によって制限された。また、木曜日に発表される米消費者物価指数(CPI)が好結果となり、FRBが利下げに踏み切る可能性があることも金の支援材料となっている。

予想外のEIA週間在庫増加で原油価格は下落

WTI原油は-0.87 (-1.20%)、RBOBガソリンは-0.95 (-0.46%)

原油とガソリン価格は、序盤の上昇を帳消しにし、小幅安で引けた。 週間EIA原油在庫が予想外に増加し、ガソリンと留出油の供給が予想以上に増加したことから、エネルギー需要の弱さを示し、原油価格は後退した。 原油価格は、フーシ派反政府勢力が紅海の商業航路に対して最大規模のミサイル攻撃とドローン攻撃を行い、世界の原油供給に支障をきたす可能性があることから、当初は急騰した。米中央軍によると、18機の無人偵察機、2発の対艦巡航ミサイル、1発の対艦弾道ミサイルが火曜日遅くに紅海で連合軍によって撃墜された。

ブリンキン米国務長官は火曜日、フーシ派が船舶への攻撃を続ければ「結果」が出ると述べた。

EIA週報は、主に原油価格にとって弱気な内容だった。 EIAの原油在庫は、予想では15万バレルの減少であったのに対し、予想外に134万バレル増加した。 また、EIAのガソリン在庫は803万バレルの増加となり、22ヵ月ぶりの高水準となった。 また、EIAの留出油在庫は+653万バレルと28ヵ月ぶりの高水準となり、予想の+176万バレルを上回った。 プラス面では、WTI先物の受け渡し地点であるクッシングの原油供給量が-50.6万バレル減少した。

EIA報告によると、(1)1月5日現在の米国原油在庫は季節的な5年平均を-2.1%下回り、(2)ガソリン在庫は季節的な5年平均を+1.4上回り、(3)留出油在庫は季節的な5年平均を-3.3%下回った。 1月5日に終了した週の米国の原油生産量は、前週比横ばいの1,320万B/Dとなり、最近の記録である1,330万B/Dを僅かに下回った。

天然ガスは2024年も上昇を続けられるか?

Barchart.comが24/1/09に発表したレポート

天然ガスは、生のままでも可燃性のエネルギー商品であるため、変動が激しい。ルイジアナ州イーラスにあるヘンリー・ハブで取引される米国天然ガス先物は、2023年に40%以上下落し、1MMBtuあたり2.50ドル台となった。2023/2024年の需要期は11月下旬に始まったが、天然ガス価格は1月上旬まで季節的な上昇を経験しなかった。米国天然ガス・ファンド(UNG)は、ボラティリティの高い米国天然ガス先物とともに上下する。ブルームバーグ・ウルトラ天然ガス2X ETF (BOIL)は、上昇局面では値動きを拡大するが、弱気局面では天然ガス価格よりも下落する。ブルームバーグ・ウルトラショート天然ガス-2X ETF (KOLD)はその逆の商品で、下降局面での値動きを拡大する一方、米国天然ガス先物が上昇する局面では素早く値を消す。

在庫は弱気をしめしている

米国の天然ガス貯蔵量は、2023年の注入シーズン終了時に3兆8,363億立方フィートとピークに達し、3兆9,580 tcfに達した2020年以来の高水準となった。11月下旬以降、在庫は減少しているが、過去数年と比較すると高水準にある。

2023年12月29日現在の米国の天然ガス備蓄量は3.476 tcfで、前年を18.9%上回り、12月下旬の5年平均を13%上回った。冬の需要を満たすのに十分な天然ガスが全米に貯蔵されている。過去数週間、高い在庫と季節的な暖かさがNYMEX天然ガス先物価格の重荷となっていた。

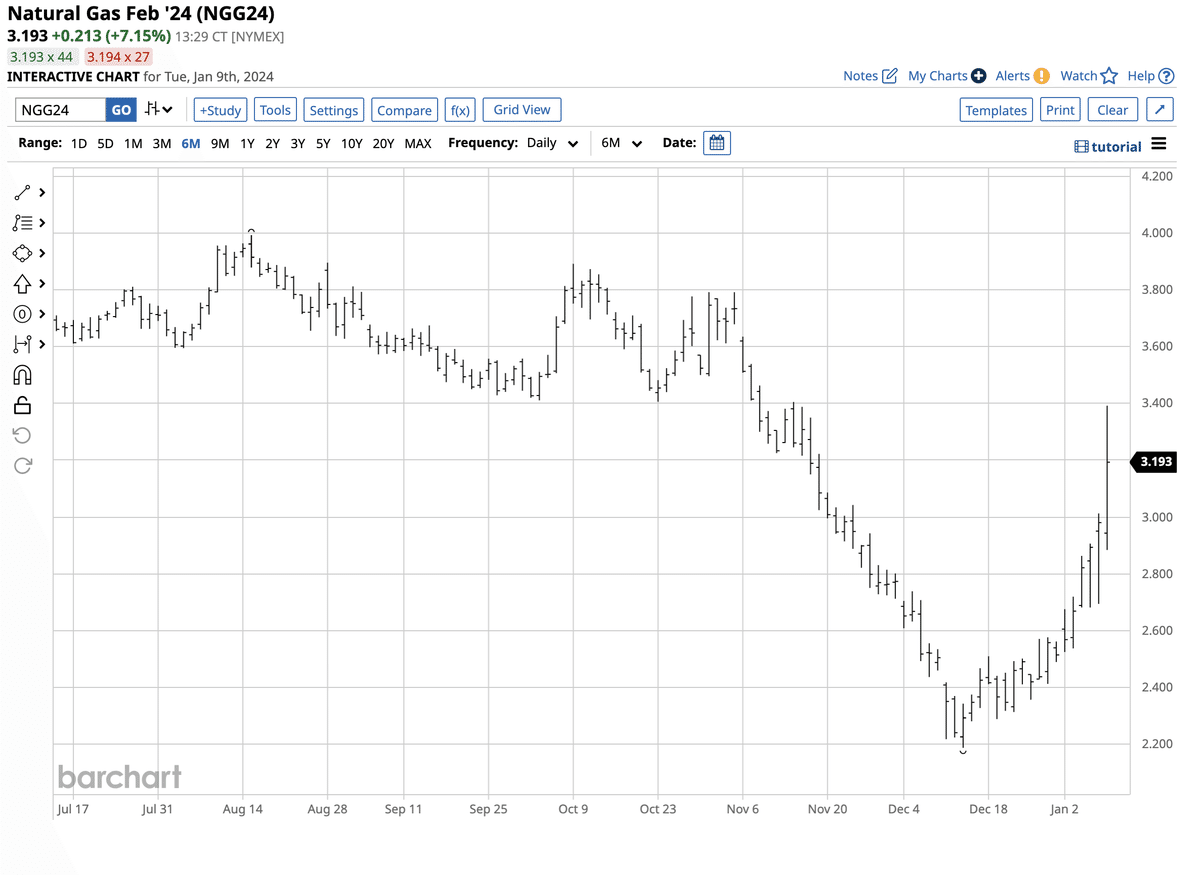

10年チャートでは、2023年12月下旬に近郊の天然ガス先物が1MMBtuあたり2.50ドルの水準をわずかに上回り、12月としては2019年以来の低水準だったことが浮き彫りになっている。1月上旬には1MMBtuあたり3.20ドル超まで上昇した。

欧州価格が米国価格に影響を与える

NYMEXが1990年に天然ガス先物を開始した当時、エネルギー商品は主に国内市場であり、輸送は北米のパイプラインに限られていた。マーセラス・シェールやユティカ・シェールで天然ガスが大量に発見され、地殻からガスを抽出するフラッキング技術が進歩し、ガスを液化して外航船で輸出する技術が開発されたことで、米国の天然ガスの需給は大きく変化した。

LNGを出荷できるようになったことで、米国の天然ガス先物はアジアや欧州の価格にはるかに敏感になった。一方、ロシアによる2022年のウクライナ侵攻は、欧州価格を記録的な高値に急騰させ、米国価格を2008年以来初めて1MMBtuあたり10ドル以上に押し上げた。西ヨーロッパは天然ガスの供給をロシアに依存している。ロシアと米国は世界有数の天然ガス産出国である。

英国天然ガス先物の10年チャートを見ると、2022年の高値まで爆発的に上昇し、2023年5月の安値まで暴落している。英国の天然ガスは高値圏で推移しているが、2023年12月と2024年初頭は気温の上昇によって需要が大きく伸びず、圧力がかかったままである。

オランダの天然ガス先物も同様の価格パターンを示している。欧州の価格は1月上旬の米国天然ガス価格に上昇圧力をかけていないが、ウクライナで進行中の戦争が突然、天然ガス価格を急騰させる可能性がある。英国やオランダの天然ガス先物が大きく動けば、米国のNYMEXヘンリーハブ先物に影響を与える可能性が高い。

米国産天然ガスが直近で上昇したのは、厳寒と雪が全米を覆ったためだった。

天然ガス先物は爆発的に上昇することもあれば、ゼロ以下に下落することもあるので注意が必要

2009年以降、NYMEX天然ガス先物は2020年に1.44ドル、2022年に10.028ドル/MMBtuと取引されてきた。1月9日には3.20ドルを超えており、過去数年間のこのレンジは下値が限定的で、大幅上昇の可能性があることを示唆している。しかし、天然ガス先物は原油と同様、受渡し時点でロング契約を保有する者がガスの貯蔵場所を確保できない場合、常にゼロ以下に下落する可能性がある。2020年4月、近隣の原油価格は急落し、1バレルあたりマイナス40.32ドルまで下落した。米国の天然ガス所有権は貯蔵とパイプラインの送電に依存しているため、下振れリスクはゼロには限定されない。

支持線と抵抗線

6ヵ月チャートでは、ここ数週間の気温の上昇と在庫の増加により、弱気トレンドとなっている。

NYMEX天然ガス2月限近辺のテクニカルサポートは12月13日の安値2.187ドル、レジスタンスは10月下旬から11月上旬のダブルトップ高値3.792ドル/MMBtuである。過去数週間のトレンドは弱気で醜いものであったが、回復の余地は十分にあった。1月9日の3.20ドル付近で、12月中旬以降、近辺の先物は安値を更新し、高値を更新している。 最も大きく動いたのは1月9日だった。

敏捷なトレーダーのための先物取引の選択肢

天然ガスはボラティリティの高い商品であり、先物取引には大きなレバレッジがかかる。3.20ドルの水準では、NYMEXの先物1枚は32,000ドルの価値がある。当初証拠金は6,050ドルで、18.9%の頭金で32,000ドルのエネルギー商品をコントロールすることになる。ロングとショートのポジションは毎日時価評価されるため、維持証拠金は5,500ドルである。

レバレッジが高く、ボラティリティの高い天然ガス先物に手を出さずに天然ガスに触れたい人は、ETF市場に目を向けることができる:

ユナイテッド・ステーツ・ナチュラル・ガス・ファンド(UNG)はレバレッジがなく、米国の天然ガス先物価格と連動して上下する。1月9日の1株当たり6.51ドルで、UNGの運用資産は約11億2000万ドルだった。UNGは毎日2,710万株以上取引され、1.11%の管理手数料がかかる。

ブルームバーグ・ウルトラ天然ガス2倍ETF(BOIL)は、UNGに2倍のレバレッジを提供している。1月9日の1株当たり38.56ドルで、BOILの運用資産は8億1800万ドルを超えた。BOILは1日平均934万株近くを取引し、0.95%の管理手数料を課している。

ブルームバーグ・ウルトラショート天然ガス-2X ETF(KOLD)はBOILの弱気補完商品で、天然ガス価格が下落すると上昇する。 1月9日の1株当たり69.73ドルで、KOLDの運用資産は約1億3840万ドルだった。KOLDは毎日平均200万株以上取引され、0.95%の管理手数料を徴収している。

BOILとKOLDのETFはレバレッジがかかっているため、時間減衰に悩まされる。これらのETFを使って天然ガス先物市場のロング・サイドまたはショート・サイドのポジションを取る場合、価格と時間のストップが必要である。UNGはレバレッジがかかっていないが、季節性、ボラティリティ、繰り延べられた受渡し月の価格差が大きいため、レバレッジのかかっていない商品を使う場合は、時間と価格のストップが必要だ。

天然ガスは2022年8月の高値以来、同じ弱気トレンドのまま2024年を迎えようとしている。しかし、価格は2024年に上昇に有利な水準まで下落し、1月初旬には1MMBtuあたり3.20ドルを超える季節的上昇を引き起こした。今後数週間の天候が、エネルギー商品の最も抵抗の少ない道を決めるだろう。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#米銀行株 #WTI原油

#米個別株の動き ♯ドル円

#ビットコインETF

#ビットコインETF承認期限迫る