米国株 まとめ 12月3日:雇用統計を前に不安が広がり、株価上昇は失速*備忘録*

S&P 500種指数(SPY)は0.19%下落、ダウ・ジョーンズ工業株30種平均(DIA)は0.55%下落、ナスダック100種指数(QQQ)は0.31%下落。

株式は小幅安で引け、S&P 500種とナスダック100種は過去最高値から反落した。金曜日に発表される毎月の米雇用統計を前にした長期ポジションの清算と利益確定の売りが株価の重しとなった。また、ダリー・サンフランシスコ連銀総裁が水曜夜に、連邦準備制度理事会(FRB)が金利を引き下げる「緊急性はない」と述べ、タカ派的な発言をしたことで、株価は下落した。米国の経済指標は、株式市場にとってまちまちの結果となった。週次の新規失業保険申請件数は予想を上回る増加となったが、10月の貿易赤字は予想を上回る縮小となった。

米国の週次の新規失業保険申請件数は9,000件増の224,000件となり、6週間ぶりの高水準となった。これは、予想の215,000件を下回る弱い労働市場を示している。

米国の10月の貿易赤字は、9月の838億ドルから738億ドルに縮小し、予想の750億ドルを下回り、第4四半期のGDPにとってプラス要因となった。

サンフランシスコ連銀のダリー総裁は、金利を引き下げる「差し迫った必要性はない」とし、政策立案者は「慎重に政策を調整し、それが今日の経済と今後予想される経済に沿ったものであることを確認できる」と述べた。

次期大統領のトランプ氏が、退任する証券取引委員会(SEC)のジェンズラー委員長の後任に暗号通貨推進派のパウエル・アトキンス氏を指名したことを受け、ビットコインの価格は1%以上上昇し、10万3000ドルを超える過去最高値を記録した。

市場は金曜日に発表される11月の非農業部門雇用者数(予想:+220,000)と11月の平均時給(10月の前年同月比+4.0%から+3.9%に鈍化する見通し)を待っている。

市場では、12月17日~18日に開催されるFOMCで25ベーシスポイントの利下げが行われる可能性を70%と見込んでいる。

海外株式市場は上昇した。ユーロ・ストックス50指数は5週間ぶりの高値となり、0.66%上昇した。中国の上海総合指数は0.12%上昇した。日本の日経平均株価は3週間ぶりの高値となり、0.30%上昇した。

米国株式の値動き

シノプシス(SNPS)は、2025年の売上高を67億5000万ドルから681億ドルと予測し、コンセンサス予想の68億7000万ドルを下回ったため、-12%以上下落して、S&P 500種とナスダック100種の値下がり率トップとなった。

ウーバー・テクノロジーズ(UBER)は、グーグルのウェイモがマイアミに配車サービスを拡大すると発表したことを受け、9%以上下落した。

エアロバイオメント(AVAV)は、第2四半期の調整後1株当たり利益(EPS)が47セントとなり、アナリスト予想の67セントを大幅に下回り、また、2025年の調整後1株当たり利益(EPS)予想が3.18~3.49ドルと、アナリスト予想の3.49ドルを下回る中間値となったことを受けて、16%超下落した。

アメリカン・イーグル・アウトフィッターズ(AEO)は、通年の既存店売上高予測を従来の予測の+4%から約+3%に引き下げ、コンセンサス予想の+4.05%を下回ったため、15%以上下落した。

センティネルワン(S)は、第3四半期の調整後EPSが0ドルとなり、予想の1セントを上回らなかったこと、また2025年の調整後営業利益率が-4%と予想され、コンセンサス予想の-3.61%を下回ったことを受けて、13%超下落した。

アプライド マテリアルズ(AMAT)は、モルガン・スタンレーが株式を「アンダーウェイト」に格下げし、目標株価を164ドルとしたことを受けて、5%超下落した。

フィサーブ(FI)は、次期大統領のトランプ氏がCEOのビシニャーニ氏を社会保障庁長官に指名したことを受け、5%超下落した。

プリンシパル・ファイナンシャル・グループ(PFG)は、モルガン・スタンレーが株式評価を「アンダーウェイト」に引き下げたことを受け、1%超下落した。

ブラウンフォーマン(BF/B)は、第2四半期の純売上高が10億9500万ドルとなり、アナリストの予測10億7000万ドルを上回ったことを受けて、10%以上上昇して、S&P 500種構成銘柄の値上がり率トップとなった。

テスラ(TSLA)はバンク・オブ・アメリカ・グローバル・リサーチが目標株価を350ドルから400ドルに引き上げたことを受けて、ナスダック100種指数の値上がり銘柄のトップとなり、3%以上上昇した。

アメリカン航空グループ(AAL)は、第4四半期の調整後1株当たり利益(EPS)の予想を従来の25セント~50セントから55セント~75セントに引き上げ、アナリスト予想の40セントを上回る水準で、17%以上上昇した。

ファイブ・ビロー(FIVE)は、第3四半期の純売上高が8億4370万ドルとなり、コンセンサス予想の8億900万ドルを上回ったことを受けて、10%以上上昇した。また、2025年の純売上高予測を従来の37億3000万ドル~38億ドルから38億4000万ドル~38億7000万ドルに上方修正し、コンセンサス予想の38億ドルを上回った。

サウスウエスト航空(LUV)は、第4四半期の売上高予想を従来の予想5.5%から7%に上方修正したことを受けて、2%以上上昇した。

アップラビン(APP)は、スティフェルが目標株価を250ドルから435ドルに引き上げたことを受けて、2%以上上昇した。

GE ヴァーノヴァ(GEV)は、TD Cownが買い推奨および目標株価400ドルを付けてこの銘柄のカバレッジを開始したことを受けて、1%以上上昇した。

ブリンカー・インターナショナル(EAT)は、ゴールドマン・サックスが買い推奨および目標株価150ドルを付けてこの銘柄のカバレッジを再開したことを受けて、1%以上上昇した。

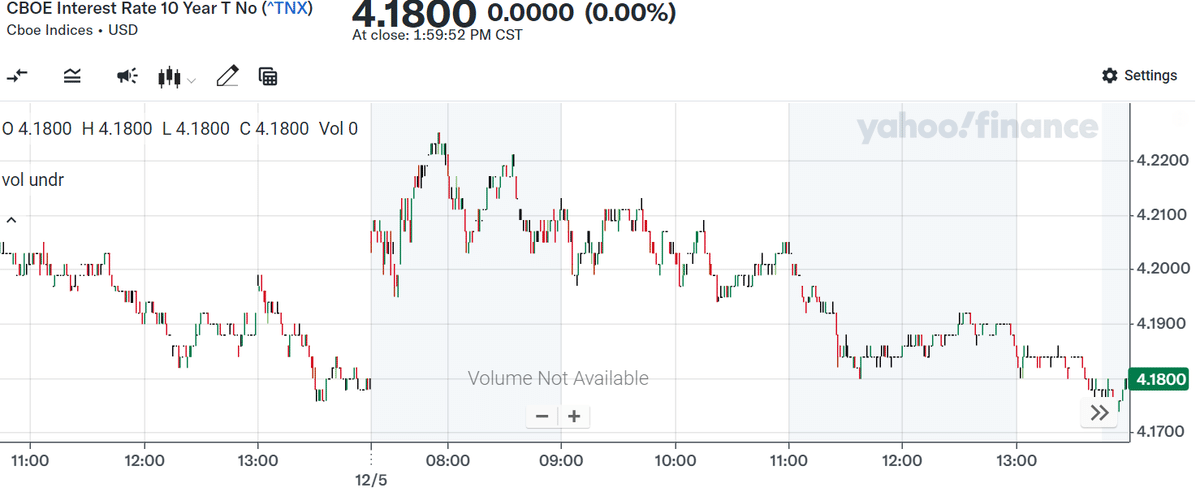

金利

10年物米国債先物は1.5ティック下落した。10年物米国債の利回りは0.2ベーシスポイント上昇して4.182%となった。米国債価格は、水曜夜にサンフランシスコ連銀のデイリー総裁が「FRBが金利を引き下げる緊急性はない」と発言したことが嫌気され、下落した。また、米国債は欧州国債の下落によるマイナスのキャリーオーバーの影響も受けた。米国の週間失業保険申請件数が予想を上回る増加となり6週間ぶりの高水準となったことで、米国債は大半の損失を取り戻した。これは、FRBの政策にとってハト派的な要因である。

欧州国債利回りは上昇した。ドイツの10年物国債の利回りは5.0ベーシスポイント上昇して2.111%となった。英国の10年物国債利回りは3.2ベーシスポイント上昇して4.281%となった。

ユーロが反発しドル安に

ドル・インデックは0.54%下落した。米国の週間失業保険申請件数が予想を上回る6週間ぶりの高水準となったことを受け、ドルは下落した。これはFRBの政策にとってハト派的な要因である。また、フランスの政治的緊張が和らいだことでユーロが上昇し、ドルに圧力がかかった。国民戦線(FN)のルペン党首が「フランスは今後数週間で2025年の予算を可決できる」と発言した。銀のダリー総裁がタカ派的な発言を行い、FRBが金利を引き下げる「緊急性はない」と述べたことで、米国債の利回りが上昇し、ドルが支えられた。

ユーロドルは0.70%上昇した。ユーロは、欧州中央銀行(ECB)理事会メンバーでドイツ連邦銀行総裁のナーゲル氏がタカ派的な発言を行い、ECBは中立金利を下回る水準まで金利を引き下げるべきではないと述べたことを受けて上昇した。また、国民戦線党首のルペン氏が、現在の状況ではマクロン大統領が辞任すべき理由はないと発言し、フランスは今後数週間で2025年の予算を可決できると述べたことで、ユーロは上昇した。ユーロ圏10月の小売売上高が予想以上の減少となったというニュースはユーロにとって弱気材料となった。

ユーロ圏10月の小売売上高は前月比で0.5%減となり、予想の0.3%減を下回り、4か月ぶりの大幅な減少となった。

ドイツ11月のS&P建設業PMIは2.2ポイント減の38.0となり、7か月ぶりの大幅な減少となった。

ドイツの10月の工場受注は前月比1.5%減となり、予想の2.0%減を下回る小幅な減少にとどまった。

欧州中央銀行(ECB)理事会メンバーでドイツ連邦銀行(ブンデスバンク)のナーゲル総裁は、「ユーロ圏のインフレ率が当面、大幅に目標を下回る可能性は低い」として、ECBは中立金利を下回る水準まで金利を引き下げるべきではないと述べた。

スワップ市場では、12月12日のECBの会合で25ベーシスポイントの利下げが行われる可能性は100%、50ベーシスポイントの利下げが行われる可能性は9%と見込んでいる。

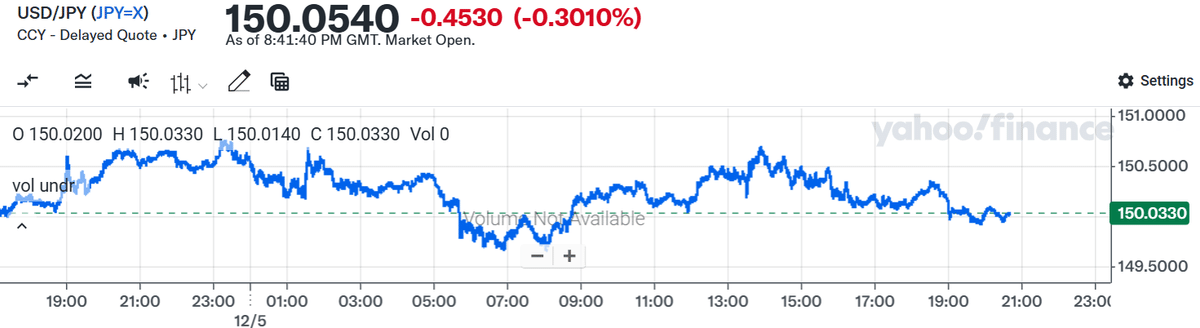

米ドル/円は0.37%下落した。円は、日銀の中村審議委員が「日銀による利上げに反対しない」とタカ派的な発言をしたことを受けて12月19日の政策決定会合で日銀が利上げを行うのではないかとの観測が強まり、小幅高となった。円高を抑えたのは米国債利回りの上昇だった。

金は27.80ドル(1.04%)安、銀は0.379ドル(1.19%)安

貴金属は小幅安となった。タカ派的な中央銀行関係者の発言が世界的な債券利回りを押し上げ、貴金属の重しとなった。サンフランシスコ連銀のダリー総裁が「FRBが金利を引き下げる緊急性はない」と発言し、また欧州中央銀行(ECB)のナゲル理事が「ECBは中立金利を下回る水準まで金利を引き下げるべきではない」と発言した。また、フランス国内の政治的混乱が緩和されたことで、国民戦線のルペン党首が「フランスは今後数週間のうちに2025年の予算を可決できる」と発言したことを受け、貴金属への安全資産としての需要も抑制された。

貴金属相場で損失を抑えたのはドル安であった。また、ウクライナとロシアの対立が激化していることも、貴金属への安全資産としての需要を支えている。

世界的なエネルギー需要の弱さの兆候が原油価格を下押し

WTI原油は0.24ドル(0.35%)下落、RBOBガソリンは0.0066ドル(0.34%)下落

原油とガソリン価格は小幅に下落した。原油価格は、世界経済指標が予想を下回るもので、燃料需要の停滞を示唆したため下落した。ドル安は原油価格の下げ幅を限定的にした。また、OPEC+が原油生産の再開を3か月遅らせると発表したことで原油は下げ止まった。これは、この動きを3度目となる延期するものである。

OPEC+が原油生産量の引き上げ計画を1月から4月まで18万バレル/日延期し、原油生産量の削減を計画よりも遅いペースで解除すると発表したことを受け、原油は木曜日に支援を見出した。また、アラブ首長国連邦(UAE)は、原油生産目標の30万バレル/日の引き上げ計画を1月から4月まで延期すると発表した。OPEC+は以前、2025年1月から年末にかけて、毎月220万バレルずつ生産量を回復させることで合意していた。しかし、これは2026年9月まで先延ばしとなった。OPECの11月の原油生産量は12万バレル増の2702万バレルとなった。

世界の経済指標は予想よりも弱く、原油価格にとっては弱気材料となった。米国の週次新規失業保険申請件数は9,000件増の224,000件となり、6週間ぶりの高水準となった。これは、予想の215,000件よりも弱い労働市場を示している。また、ユーロ圏10月の小売売上高は前月比で0.5%減となり、前月比0.3%減という予想を下回り、4ヶ月ぶりの大幅な減少となった。さらに、ドイツ11月のS&P建設業PMIは2.2ポイント減の38.0となり、7ヶ月ぶりの大幅な減少となった。

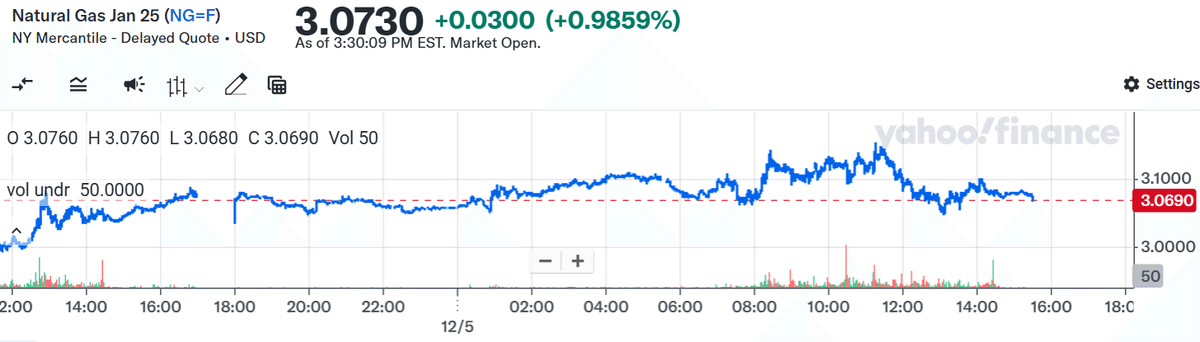

米国の寒波予報を受け、天然ガス価格が上昇

NYMEX天然ガスは0.036ドル(1.18%)高

天然ガス価格は、米国の東半分で寒波が到来し、天然ガス暖房の需要が高まる見通しであることから、小幅上昇した。予報会社アトモスフィアG2は木曜日、12月10日から14日にかけて、米国東部の天候は大幅に寒くなるという予報に変わったと発表した。天然ガスの在庫が30bcf減少したものの、これは予想されていた36bcfの減少よりも少ないものであったため、木曜日に発表されたEIAの弱気な週次在庫報告を市場は無視した。

冬の気温上昇により、米国の天然ガス供給量は高水準を維持する可能性があり、これは価格にとって弱気材料である。11月29日時点の米国の天然ガス在庫は、この時期の5年間の季節平均を7.8%上回っており、天然ガス供給量は潤沢であることを示している。

木曜日に発表されたEIAの週次報告書では、11月29日までの週の天然ガス在庫が予想の360億立方フィート減に対して300億立方フィート減となり、またこの時期の5年間の平均減少量である470億立方フィート減をも下回ったため、天然ガス価格は弱含みとなった。11月22日時点で天然ガスの在庫は前年比で5.9%増加しており、5年間の季節平均を7.8%上回っており、天然ガスの供給は十分であることを示している。欧州では、12月3日時点でガスの貯蔵量は84%で、この時期の5年間の季節平均である86%を下回っている。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き

#ドル円

#原油相場