CFTC COT旧フォーマット 投機筋ポジション シカゴ先物 2020年6月2日時点

相場は、基本需要と供給で決定します。景気や金利、国際収支といった、経済の基礎的な要因(ファンダメンタルズ)によって、為替相場(為替レート)の動向が変わっていくというファンダメンタルズ分析は重要な要因です。ただ、ファンダメンタルズ要因によってのみ為替相場が決定するものではありません。投機筋のポジションが為替相場の決定要因としてどのように影響を与えているかを分析する判断基準として、CFTCでのポジション報告は注目している市場参加者も多いようです。相場のセンチメントを反映しているので興味深い動きをしています。

旧フォーマットの、商業、非商業(投機筋)の報告です。旧フォーマットでは、金融商品も商品も同様に報告されています。主要な先物のデータについてアップデートします。今でも多くのストラテジストはこの旧フォーマットの数字を引用しているようです。

個人的には、新フォーマットの方が、投資家種別ごとのポジションが分かるため参考になるデータだと思っています。

参考になれば、幸いです。

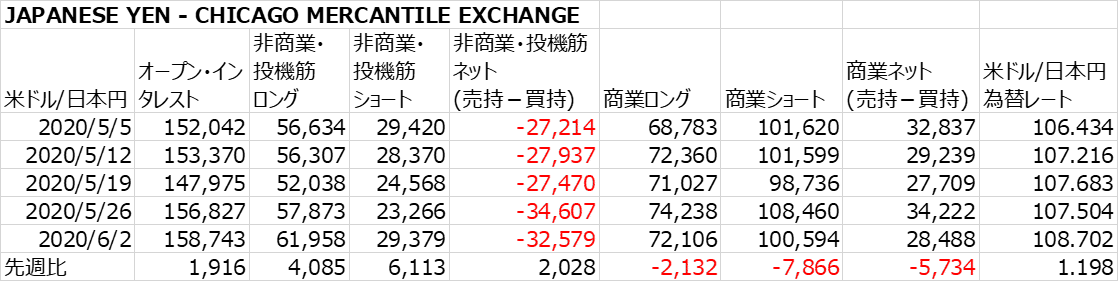

日本円先物

日本円先物は、日本円/米ドルで取引されているため、一般の為替レートは逆数になるので、ネット・ポジションは、売持ー買持で計算しています。

日本円先物に関しては、投機筋のショート(円高方向)が増加中です。過去投機筋がネットでショート(円高方向)になったときは、105円を目指して円高傾向となっています。

ユーロ先物

ユーロの先物はこれまで商業のポジションが相関性が高いようです。ユーロ高を目指しているのかもしれません。

豪ドル先物

豪ドルも投機筋よりも商業の方が相関が高いようです。

英ポンド先物

英ポンドも投機筋より商業の方が相関が高いようです。

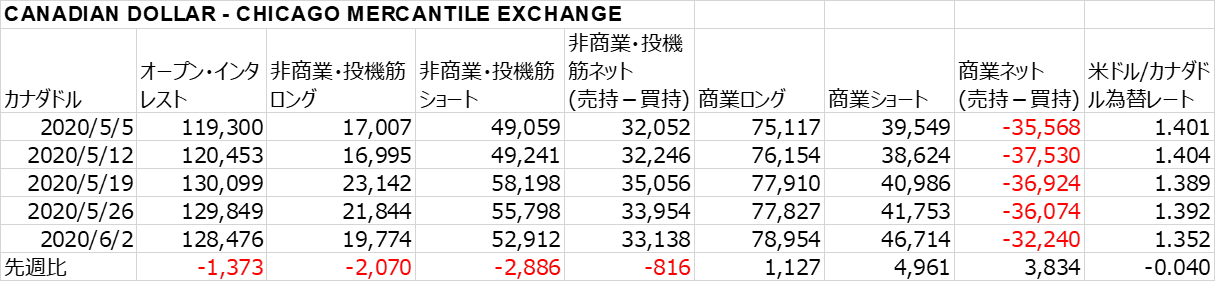

カナダドル先物

メキシコペソ先物

S&P500(E-mini)先物

DOW(E-mini)先物

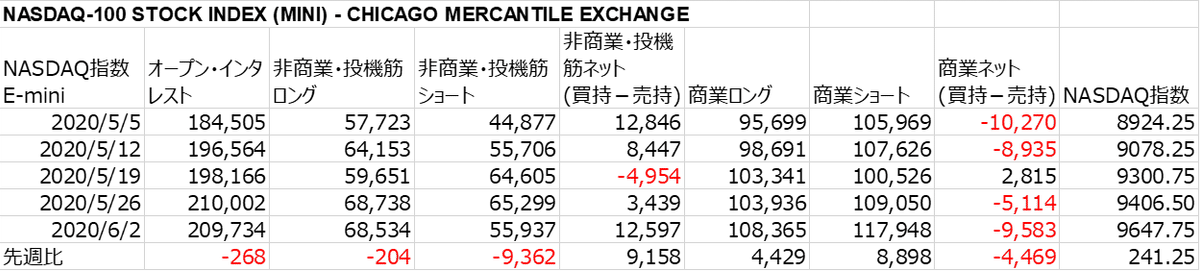

NASDAQ(E-mini)先物

NASDAQについても、投機筋よりも商業の方が相関が高いようです。

日経シカゴ(円建て)先物

米国債2年先物

米国債10年先物

米国債ロングボンド先物