米国株 まとめ 12月26日:祝日の薄商いの中、株価はまちまち*備忘録*

S&P 500種指数(SPY)は0.04%下落、ダウ・ジョーンズ工業株30種平均(DIA)は0.07%上昇、ナスダック100指数(QQQ)は0.13%下落

株式相場は、序盤の損失から回復し、まちまちで引けた。ダウ・ジョーンズ工業株30種平均は1週間ぶりの高値を記録した。株式相場は、10年物米国債の利回りが7ヶ月ぶりの高値となる4.639%に上昇したため、債券利回りの上昇により、当初は下落した。債券利回りは、供給圧力と10年物米国債のブレイクイーブン・インフレ率が1ヶ月ぶりの高値に上昇したことによるインフレ期待の高まりにより、上昇した。米国債の7年債440億ドルの入札に対する強い需要により、初期の高値から下落に転じた後、最悪の水準から反発した。

アジアの株式市場の好調さが米国株式を下支えしている。中国は2025年に過去最大の3兆元(4110億ドル)の特別国債を発行し、経済刺激策を強化する可能性があるとの見通しから、中国株は小幅高で引けた。日本では、日銀の植田総裁が水曜日に金利引き上げの可能性について何のヒントも与えなかったことから、円が対ドルで5ヶ月ぶりの安値をつけたため、日経平均株価、ドル・インデックスは1週間ぶりの高値をつけた。

米国の週次労働市場ニュースはまちまちの結果となった。米国の週間新規失業保険申請件数は予想外に1,000件減少し、1か月ぶりの低水準となる219,000件となった。これは、223,000件の増加という予想を上回る強い労働市場を示している。しかし、週単位の継続失業保険申請件数は4万6000件増の191万件と、予想の188万1000件を上回り、3年ぶりの高水準となった。これは、職を失った人々が仕事を見つけるのに時間がかかっていることを示す兆候である。

市場では、1月28日~29日に開催されるFOMCで25ベーシスポイントの追加利下げが行われる可能性を9%と見込んでいる。

海外株式市場は上昇した。ユーロ・ストックス50はクリスマス休暇のため休場。中国の上海総合指数は0.14%高。日本の日経平均株価は1週間ぶりの高値となり、1.12%高。

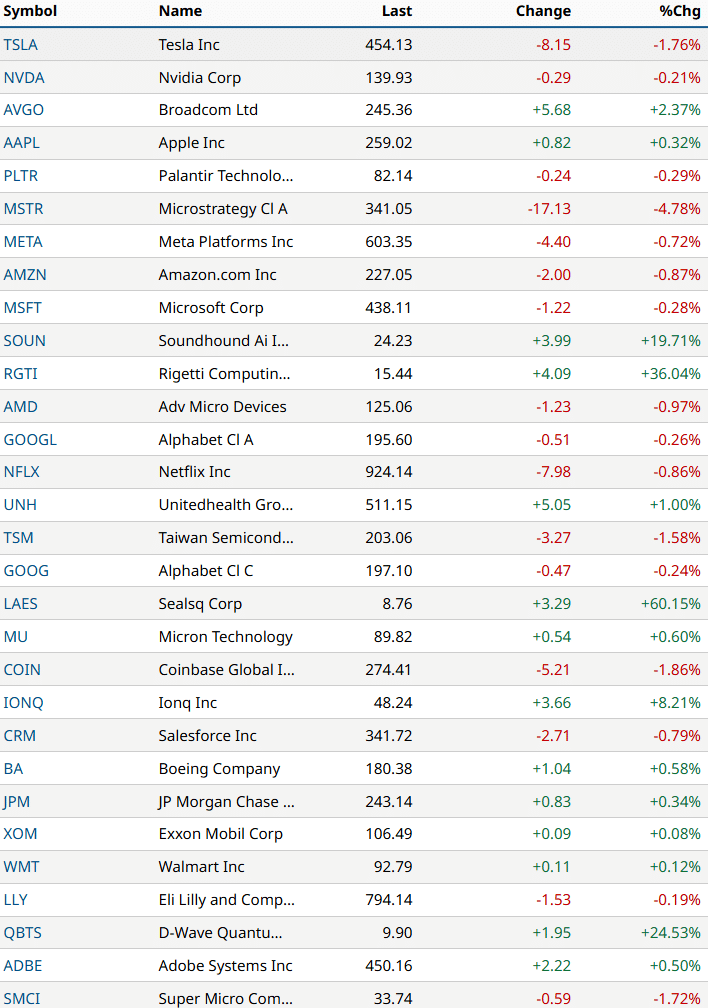

おもな米国株式の動き

小売株は、ホリデーシーズンの好調な売上に関する初期の報道を受け、上昇した。ターゲット(TGT)とダラートリー(DLTR)は3%以上上昇して取引を終えた。また、ベストバイ(BBY)、ロス・ストアーズ(ROST)、ウルタ・ビューティー(ULTA)は2%以上上昇した。

アビタ・メディカル(RCEL)はD.ボラル・キャピタルLLCが買い推奨と25ドルの目標株価を付けてこの銘柄のカバレッジを開始したことを受けて、2%以上上昇し、火曜日の9%急騰にさらに上乗せした。

ユナイテッドヘルス・グループ(UNH)は、レイモンド・ジェームズがこの銘柄を「年初来のパフォーマンスが低調だったことを受け、歴史的に魅力的な水準で取引されている」として「お気に入りリスト」に追加したことを受けて、1%以上上昇した。

アップル(AAPL)は、ウェドブッシュが目標株価を300ドルから325ドルに引き上げたことを受け、0.32%高で引けた。

ゲームストップ(GME)は、オンライン上で「轟く子猫:Roaring Kitty」として知られる人物が、ソーシャルメディアサイトXに同社の画像を投稿したことを受け、5%超上昇した。

ビットコインの価格が3%下落したため、暗号通貨に投資している銘柄は軒並み下落した。その結果、マイクロストラテジー(MSTR)は4%以上下落してナスダック100の値下がり銘柄を主導した。また、マーラ・ホールディングス(MARA)、ライオット・プラットフォームズ(RIOT)、コインベース・グローバル(COIN)も1%以上下落した。

ハガティ・インク(HGTY)は、レイモンド・ジェームズが株式評価を「市場平均以下」に引き下げたことを受け、同社株は1%以上下落した。

金利

10年物米国債先物は3ティック上昇した。10年物米国債の利回りは1.2ベーシスポイント(bp)低下して4.577%となった。米国債は7ヶ月ぶりの安値から回復して上昇し、10年物米国債の利回りは7ヶ月ぶりの高値4.639%から低下した。午後には、財務省による440億ドルの7年物米国債入札に対する強い需要からショートカバーが現れた。入札は応札倍率は2.76倍となり、10回の入札の平均である2.60倍を上回った。

米国債は、当初は下落して始まった。これは、次期大統領のトランプ氏の政策アジェンダが成長とインフレを招き、米国の財政基盤を悪化させる可能性があるという懸念によるものだ。10年物ブレイクイーブン・インフレ期待率が2.369%と1か月ぶりの高水準に上昇し、インフレ期待が高まったことで、米国債の損失は加速した。

欧州の国債市場は、クリスマスとボクシングデーの祝日のため、木曜日は休場となった。

ドルは米国の週次労働指標を受け下落

ドル・インデックスは、祝日の薄商いの中、0.13%下落した。米国の週次継続失業保険申請件数が3年ぶりの高水準に増加したことで、労働市場の強さに対する懸念が高まり、ドルが下落した。序盤の高値からTノート利回りが下落したことも、ドルの下落につながった。さらに、株価の反発により、ドルに対する流動性需要が抑制された。

米国労働市場に関する週次指標はまちまちだった。週ごとの新規失業保険申請件数は予想外に1,000件減少し、1か月ぶりの低水準となる219,000件となった。これは、223,000件に増加するという予想よりも労働市場が堅調であることを示している。しかし、週ごとの継続失業保険申請件数は4万6000件増の191万件と、予想の188万1000件を上回り、3年ぶりの高水準となった。これは、失業中の人が仕事を見つけるのに時間がかかっていることを示す兆候である。

ユーロドルは0.11%上昇した。ユーロはドル安を受けて小幅上昇した。火曜日に欧州中央銀行(ECB)のヴォイッチェフ理事が「ECBの予測ではさらなる利下げを示唆している」と発言したことが影響し、ユーロの上昇は限定的となった。木曜日は欧州市場がクリスマスとボクシングデーの祝日のため休場となり、ユーロの取引活動は通常を下回った。

スワップ市場では、1月30日に開催される次回のECB理事会での25ベーシスポイントの利下げの可能性は100%、同理事会での50ベーシスポイントの利下げの可能性は8%と見られている。

米ドル/円は0.38%上昇し、5ヶ月ぶりの高値を記録した。ここ数週間、政府高官が日銀の早期利上げの可能性を軽視していることから、円は圧力を受けている。先週木曜日、日銀は翌日物コールレートを0.25%で据え置いた。水曜日の夜遅く、植田日銀総裁が金利引き上げの可能性について何のヒントも与えなかったことで、円はさらに下落した。

金は18.40ドル(0.70%)高、銀は0.106ドル(0.35%)高

貴金属は、銀が1週間ぶりの高値を記録するなど、小幅ながら上昇した。ドル安は貴金属にとって追い風となった。また、日本銀行の植田総裁が水曜日に金利引き上げの可能性について何のヒントも与えなかったことで、金は価値の貯蔵手段としても支持を集めた。さらに、10年物ブレイクイーブン・インフレ率が木曜日に1ヶ月ぶりの高値となる2.366%まで上昇したことで、インフレ期待の高まりがインフレヘッジとしての金の需要を押し上げた。

シリア政府の崩壊とウクライナ・ロシア間の紛争の激化を受けて、地政学上のリスクから貴金属は安全資産としての支持を維持している。2025年に中国が追加の景気刺激策を打ち出すとの報道を受け、中国における工業用金属の需要増加への期待から銀価格は上昇した。株式市場の反発により、貴金属の上昇は限定的となった。

原油価格は米労働市場の弱含みを受け下落

WTI原油は、前日比0.48ドル安(-0.68%)。RBOBガソリンは前日比0.0119ドル安(-0.60%)。

原油およびガソリン価格は、序盤の上昇をあきらめ、小幅安で引けた。米週間失業申請件数の報告で、継続失業申請件数が3年ぶりの高水準に増加したことが明らかになり、米国の労働市場の強さに対する懸念が高まったため、原油価格は下落した。原油価格は、ドル安を受けて一時的に上昇し、火曜日のAPI報告書が先週の米国の原油在庫が320万バレル減少したことを示した後に下落した。今週はクリスマス休暇のため、EIAの原油在庫報告書は金曜日に発表される。原油は、中国が2025年に特別財務省債券を過去最高の3兆元(4110億ドル)販売し、自国の経済刺激策を強化する可能性があるという火曜日の報道により、持ち越し支持も得ている。トランプ次期大統領が週末、通過料が削減されない場合はパナマ運河を接収すると脅迫し、関税や制裁強化に関する様々な脅迫に追加したことにより、原油価格は世界的な政治的不確実性により引き続き下支えされている。

EIAが金曜日に発表する週次原油在庫統計では、原油在庫が60万バレル減、ガソリン在庫が50万バレル減となるというのが大方の見方である。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き

#ドル円

#原油相場