米国株 まとめ 11月4日:選挙を前にリスク回避の動きで株価は下落 *備忘録*

S&P500種株価指数 (SPY) は-0.28%安、ダウ工業株指数(DIA) は-0.61%安、ナスダック100種株価指数(QQQ) は-0.35%安。

S&P500種株価指数は4週間ぶりの安値、ダウ工業株30種株価指数は1年2カ月ぶりの安値となった。火曜日の米大統領選を控え、ロング清算圧力が浮上した。また、メガキャップのテクノロジー株が軟調だったことも、市場全体の重荷となった。

マイナス面では、米連邦エネルギー規制委員会がアマゾン・ドット・コムのAIデータ施設に供給する電力量を増やす提案に2対1で反対票を投じたことで、米電力株が圧力を受けた。また、マリオット・インターナショナルは、第3四半期の調整後Ebitdaが予想を下回り、通期の調整後Ebitda予想を下方修正したため、-2%以上下落した。

プラス面では、OPEC+が原油増産計画を延期したことで、原油価格が+2%以上上昇し1週間ぶりの高値となったことから、エネルギー株が上昇した。また、S&Pダウ・ジョーンズ・インデックスが11月8日の取引開始前にダウに代わってダウ工業株30種平均に採用すると発表したことで、シャーウィン・ウィリアムズも+4%以上上昇した。また、フォックス・コーポレーションは第1四半期の収益が予想を上回ったため、+2%以上の上昇となった。

米9月工場受注は前月比-0.5%で、予想通りだった。

今週の市場は、(1)火曜日の米大統領選(世論調査では賛否両論で、正式な結果は数日後になるかもしれない)、(2)火曜日の10月ISMサービス指数(予想-1.1→53.8)、(3)水・木曜のFOMC(予想-25bpの利下げ)結果および会合後のパウエルFRB議長のコメント、(4)S&P500企業の約20%が今週発表を予定している第3四半期企業決算に注目している。

S&P500構成企業のうち、これまでに第3四半期決算を発表した企業の78%が予想を上回った。ブルームバーグ・インテリジェンスによると、S&P500構成企業の第3四半期決算は平均で前年同期比4.3%増と予想されており、7月に発表された同7.9%増のコンセンサスから下方修正された。

市場は、11月6-7日に開催されるFOMCで-25bpの利下げが実施される可能性を99%、同会合で-50bpの利下げが実施される可能性を0%と割り引いている。

海外株式市場はまちまちだった。ユーロ・ストックス50種指数は-0.53%安。中国の上海総合指数は+1.17%上昇。日本の日経平均株価は文化の日の祝日のため休場だった。

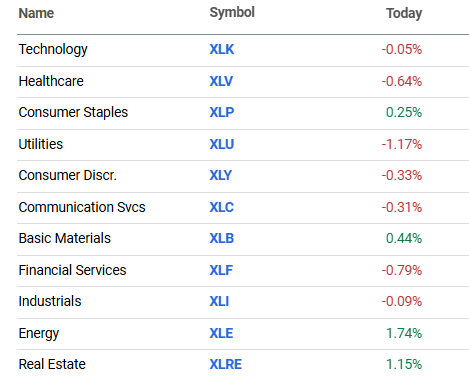

米国株の動き

S&Pダウ・ジョーンズ・インデックスが、11月8日の取引開始前にNvidiaがインテルに代わってダウ工業株30種平均の構成銘柄に入れ替わると発表したため、インテル(INTC)は-2%以上下落し、ダウ工業株30種平均の下落率トップとなった。

メガキャップのテクノロジー株が弱く、市場全体の重荷となった。テスラ(TSLA)は-2%以上下落した。また、アルファベット(GOOGL)、メタ・プラットフォームズ(META)、アマゾン・ドット・コム(AMZN)も-1%以上下落した。

米連邦エネルギー規制委員会が、アマゾン・ドットコムのAIデータ施設に供給する電力量を増やす提案に2対1で反対票を投じたことで、米電力株は今日、圧力を受けている。その結果、コンステレーション・エナジー(CEG)は-12%以上下落し、S&P500とナスダック100の下落率トップとなった。また、ビストラ・コープ(VST)は-3%以上、タレン・エナジー・コープ(TLN)は-2%以上下落した。

B. ライリー・ファイナンシャル(RILY)は、フランチャイズ・グループの親会社への株式投資に関連して1億2000万ドルの追加減損を行う必要があると発表し、-14%以上下落した。

パブリック・サービス・エンタープライズ・グループ(PEG)は、第3四半期の運営維持費が4億6400万ドルと、コンセンサスの4億3860万ドルを上回ったと発表し、-6%以上下落した。

マリオット・インターナショナル(MAR)は、第3四半期の調整後EBITDAが12.3億ドルとコンセンサスの12.4億ドルを下回り、通期の調整後EBITDA予想を従来の49.5億~50.2億ドルから49.3億~49.6億ドルに下方修正し、コンセンサスの49.9億ドルを下回り、2%以上下落した。

ダウ・インク(DOW)は、S&Pダウ・ジョーンズ・インデックスが11月8日の取引開始前にシャーウィン・ウィリアムズがダウに代わってダウ・ジョーンズ工業株30種平均の銘柄に入れ替わると発表したため、-2%以上下落した。

ベラルーシのルカシェンコ大統領が、同国最大のカリ肥料会社のCEOに対し、協調減産についてロシア企業と話すよう要請したことを受け、モザイク(MOS)は+5%以上上昇し、S&P500種株価指数と肥料株の上昇率トップとなった。

フォックス・コーポレーション(FOXA)は、コンセンサス(33.7億ドル)を上回る35.6億ドルの第1四半期収益を発表し、+2%以上上昇した。

月曜日にWTI原油が+2%以上上昇し、1週間ぶりの高値となったことで、エネルギー株は上昇した。その結果、エクソンモービル(XOM)は+3%以上上昇した。また、ダイアモンドバック・エナジー(FANG)、デボン・エナジー(DVN)、オクシデンタル・ペトロリアム(OXY)も+2%以上上昇した。さらに、ハリバートン(HAL)、アパ・コーポレーション(APA)、シュルンベルジェ(SLB)、バレロ・エナジー(VLO)が+1%以上上昇した。

シャーウィン・ウィリアムズ(SHW)は、S&Pダウ・ジョーンズ・インデックスが11月8日の取引開始前にダウに代わってダウ工業株30種平均に採用すると発表し、+4%以上上昇した。

エア・トランスポート・サービス・グループ(ATSG)は、ストーンピーク・パートナーズが負債を含め約31億ドルで同社を買収する方向で交渉を進めているとロイターが報じたため、+25%以上上昇した。

ヤムチャイナ(YUMC)は、第3四半期の調整後EPSを77セントと発表し、コンセンサスの62セントを上回り、6%以上上昇した。

レヴィティ(RVTY)は、コンセンサスの1.13ドルを上回る1.28ドルの第3四半期調整後EPS(継続事業)を発表し、+2%以上上昇した。

金利

10年物T-Note債券先物は、+10.5ティック上昇して引けた。10年物T-Note債券利回りは、-7.1bp低下し4.313%となった。米国債は、週末の世論調査で民主党のハリス候補が大統領選に有利となったことを受け、上昇した。ハリス候補の高税率・低関税政策は成長とインフレを抑制すると見られており、共和党のトランプ候補の低税率・高関税政策よりも米国債の支持を高めている。また、米連邦公開市場委員会(FOMC)が木曜日に25bpの利下げを実施するとの予想も米国債の支援材料となっている。財務省が実施した580億ドルの3年物T-Note債券入札に対する堅調な需要で上昇を維持し、入札倍率は2.60倍と、10年物入札平均の2.57倍を上回った。

欧州国債利回りはまちまちだった。ドイツ10年物国債利回りは-1.1bpの2.395%に低下した。10年物英国ギルト利回りは+1.3bpの4.458%に上昇した。

火曜日の米大統領選挙を前に、ドルは米国債利回りとともに後退

ドルインデックスは、-0.40%下落し、2週間ぶりの安値を記録した。週末に行われた世論調査の結果、民主党のハリス候補が大統領選で有利となり、ドルは圧力を受けた。ハリス候補の高税率・低関税政策は成長とインフレを制限すると見られており、共和党のトランプ候補の低税率・高関税政策よりもドルにとってマイナスと見られている。また、米国債利回りが低下したことで、ドルの金利差が弱まった。さらに、木曜日のFOMCで25bpの利下げが行われるとの予想もドルを下押しした。

ユーロ/米ドルは+0.42%上昇し、2週間半ぶりの高値を記録した。ドル安がユーロを押し上げた。ユーロはまた、ユーロ圏10月製造業PMIの上方修正と、ユーロ圏11月Sentix投資家信頼感指数が4ヶ月ぶりの高水準に上昇したことを示す月曜日の経済ニュースからも支持を集めた。

ユーロ圏10月製造業PMIは、前回発表の45.9から+0.1上方修正され46.0となった。

ユーロ圏11月Sentix投資家信頼感指数は、予想の-12.6を下回ったものの、+10.上昇し-12.8と4ヵ月ぶりの高水準となった。

スワップ市場では、12月12日のECB理事会で-25bpの利下げが実施される可能性を100%、同理事会で-50bpの利下げが実施される可能性を19%としている。

米ドル/円は-0.56%下落した。円は対ドルで1週間ぶりの高値まで上昇した。米国債利回りの低下は、円のショートカバーに火をつけた。日本市場が文化の日の祝日で休場だったため、円は薄商いとなり、円の動きを誇張した可能性がある。

金は-3.00 (-0.11%)、銀は-0.072 (-0.22%)

貴金属は序盤の上昇を諦め、小幅安で引け、銀は2週間ぶりの安値を付けた。火曜日の米国大統領選挙を控え、貴金属にロング清算圧力が現れた。ドルインデックスが2週間ぶりの低水準まで下落した後、貴金属は当初上昇に転じた。また、世界の債券利回りが低下したことも貴金属の支援材料となった。さらに、FRBが木曜日に25bpの利下げを行うとの予想が、価値の貯蔵としての貴金属の需要を押し上げた。銀は、銅価格が2週間ぶりの高値まで上昇したことから、いくらか持ち越された。金は、火曜日の米国大統領選挙を控えた政治的不透明感から、安全資産としての需要から引き続き恩恵を受けている。また、先週末の選挙で与党の自民党が衆議院で過半数を失ったため、日本の政局も不透明だ。最後に、中東で続く敵対関係は、貴金属の安全資産としての需要を高め続けている。

OPEC+の増産延期で原油価格が急騰

WTI原油は、+1.98 (+2.85%)、RBOBガソリンは+0.0528 (+2.68%)

原油とガソリン価格は1週間ぶりの高値まで上昇し、小幅高で引けた。ドルインデックスが2週間ぶりの安値まで下落したことは、エネルギー価格にとって強気材料となった。OPEC+が12月の増産を1カ月延期することで合意したことで、原油も上昇した。さらに、ウォール・ストリート・ジャーナル紙が、イランがより強力な弾頭を使用したイスラエルへの反撃を計画していると報じたことで、中東情勢の緊迫化が原油を下支えしている。原油は、OPEC+が日曜日に18万B/Dの増産を1ヵ月延期すると発表したことで上昇した。金曜日の発表によると、OPECの10月の原油生産量は37万B/D増の2,690万B/Dとなった。

イランの最高指導者ハメネイ師が、イスラエルによる最近のイラン空爆に対する「圧殺的な対応」を警告したことで、イランからの攻撃的なコメントが原油価格を押し上げた。また、ウォール・ストリート・ジャーナル紙が日曜日に報じたところによると、イランはイスラエルに対し、より強力な弾頭やその他の兵器を使った反撃を計画しているという。イランとイスラエル間の敵対行為がエスカレートすれば、中東での紛争が拡大し、地域の原油供給が途絶える可能性がある。

タンカーに積まれる原油が世界的に減少していることは、原油価格にとって強気材料だ。Vortexa社が月曜日に発表したところによると、少なくとも7日間停泊していたタンカーに保管されていた原油は、11月1日に終了した週に前週比8.2%減の5,144万バレルとなった。

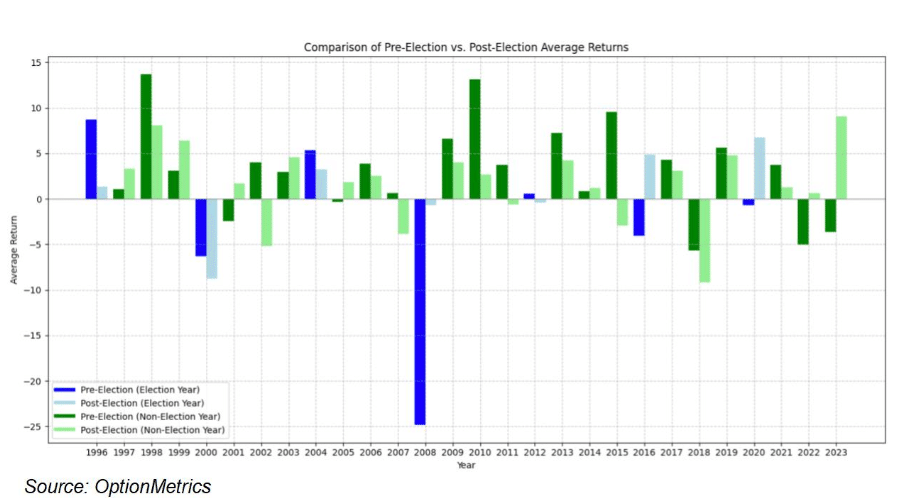

選挙の株式市場への影響

大統領選挙が目前に迫り、市場関係者はその結果が市場にどのような影響を与えるかに注目している。大統領選挙は経済政策、規制、支出に広範な変化をもたらす可能性があるため、金融市場はそれに応じて、そしてしばしば大きく反応するというのがコンセンサスだ。この結論は常識的なことのように思える。しかし、それは本当だろうか?

株式市場への影響を測定するため、1996年以降のS&P500の過去のリターン(SPY)とインプライド・ボラティリティ(VIX)を選挙年と非選挙年の両方で検証した。そして、大統領選挙の前後数カ月間(9月1日~11月5日、11月5日~12月31日)の平均リターンと中央値、インプライド・ボラティリティの変化を非選挙年と比較した。さらに、選挙サイクルの最も激しい時期が何らかの影響を及ぼしたかどうかを確認するため、選挙日の10取引日前の期間も検証した。結果は以下の通りである。

この結果を額面通り受け入れると、9月1日から始まる選挙年のリターンは、平均値でも中央値でもマイナスであり、非選挙年のリターンはプラスである。選挙後のリターンは、非選挙年の方が大きいとはいえ、プラスである。予想されるように、インプライド・ボラティリティは選挙前の10日間に上昇し、選挙が終わると低下する傾向がある。

しかし、懐疑的な見方もある。以下の棒グラフが示すように、リターンやインプライド・ボラティリティに関 わらず、選挙年と非選挙年の比較には一貫性がなく、2008年に記録された極端な 結果によって部分的に歪みが生じている。平均値と中央値の差はこれを反映している。

以上から何が結論づけられるだろうか?

1.上記の図表が示しているように、選挙の年は、市場リターンやボラティリティが高くなったり低くなったりする一貫したパターンに従っているわけではない。平均値と中央値は、場合によっては大きく異なる。例外もあるが、それは2008年(金融危機)や2000年(ドットコム崩壊の余波、選挙結果の争点)など、重要な経済イベントが選挙と重なった年である。

2.選挙は確かに株式市場に影響を与えると結論づけたくなるが、データはほとんど決定的なものではない。これはサンプル数が少ないためかもしれない。1980年以降、大統領選挙は11回しかなく、1896年にダウが導入されてからは33回しかない。この分析には7選挙しか含まれていない。観察数が限られているため、確固たる統計的に有効な結論を導き出すことは難しく、ましてやその結果に基づいて取引戦略を立てることはできない。これは、特に過去の選挙結果に基づいて勝者や敗者を選ぼうとする人々との関係で、しばしば言及されない重要なポイントである。

3.直感的には、選挙前の市場のリターンは優勢候補の経済政策を反映するはずであり、選挙後は不確実性が低下するためインプライド・ボラティリティは低下するはずだと思われる。今回の選挙はしばらくほぼデッドヒートが続いており、今のところ明確なリーダーを欠いているため(少なくとも世論調査によれば、予測市場ではトランプ前大統領が10ポイント以上の差をつけて勝利する可能性が高いとされている)、これまでのところ市場への影響はごくわずかである。

上記の分析はあくまでSPY指数に関するものであり、選挙結果によって恩恵を受ける可能性のある個別銘柄、セクター、資産クラスに関するものではないことに注意することが重要である。ここ数週間のさまざまな「トランプ・トレード」の流行は、我々の結論に対する顕著な例外となる可能性がある。

※金融上の決定には固有のリスクが伴う。本記事の情報は情報提供のみを目的としたものであり、財務上のアドバイスを提供することを意図したものではない。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き

#ドル円

#原油相場