米国株 まとめ 1月2日:テスラとアップルの株価低迷により、株価は下落*備忘録*

S&P 500種指数(SPY)は0.22%下落、ダウ・ジョーンズ工業株30種平均(DIA)は0.36%下落、ナスダック100指数(QQQ)は0.17%下落。

株式相場は、序盤の上げ幅を失い、下げ幅を拡大して取引を終えた。S&P 500種株価指数は1ヶ月半ぶりの安値、ダウ・ジョーンズ工業株30種平均は1ヶ月ぶりの安値、ナスダック100種株価指数は1週間半ぶりの安値をそれぞれ記録した。テスラやアップルといった大型株の低迷が、より幅広い市場に影響を与えた。テスラが第4四半期の自動車納入台数が予想を下回ったことを報告した後、株価は6%以上下落した。また、アップルの株価は、ロイターがファーウェイなどの国内ライバル企業との競争激化により、中国で割引スマートフォンを提供していると報じ、2%以上下落した。

また、米国経済の強さを示す兆候が見られたため、株式市場は圧力を受けた。連邦準備制度理事会(FRB)の政策にとってタカ派的な米国経済の強さを示す兆候が見られたのは、週次の新規失業保険申請件数が予想外に8ヶ月ぶりの低水準に落ち込んだこと、および12月のS&P製造業購買担当者景気指数(PMI)が上方修正されたことによる。

株式市場は、年末の下落から回復した半導体株に牽引されて、一時的に上昇した。また、WTI原油価格が2か月半ぶりの高値となる1%超の上昇となったことを受けて、エネルギー株も上昇した。

中国の製造業活動の低迷の兆候が中国株を急落させ、世界的な成長見通しに悪影響を与えた。中国12月のCaixin製造業PMIが予想外に1.0ポイント減の50.5となり、51.7への上昇という予想を下回ったことを受け、上海総合指数は本日2%以上急落し、5週間ぶりの低水準となった。

休暇週中の出来高の低さと薄商いは、株価の過剰な変動につながる可能性がある。市場は金曜日の米国12月ISM製造業景況指数を待ち、市場の方向性と米国製造業の健全性を測る材料としている。12月ISM製造業景況指数は0.2ポイント低下して48.2になるとの予想が出ている。

12月27日までの週の米国MBA住宅ローン申請指数は12.6%減となり、購入住宅ローン指数は6.8%減、借り換え住宅ローン指数は23.4%減となった。30年固定金利型住宅ローン金利の平均は、前週の6.89%から8ベーシスポイント上昇し、5ヶ月半ぶりの高水準となる6.97%となった。

米国の週次新規失業保険申請件数は、予想外に9,000件減少し、8ヶ月ぶりの低水準となる211,000件となった。これは、221,000件への増加が予想されていたことを考えると、労働市場が予想よりも堅調であることを示している。

12月のS&P製造業購買担当者景気指数(PMI)は、前回発表の48.3から1.1ポイント上方修正され、49.4となった。

11月の米建設支出は前月比で横ばいとなり、市場予想の0.3%増を下回った。

市場では、1月28日~29日に開催されるFOMCで25ベーシスポイントの追加利下げが行われる可能性は11%と見られている。

海外株式市場はまちまちで取引を終えた。ユーロ・ストックス50指数は2週間ぶりの高値を記録し、0.45%上昇。中国の上海総合指数は5週間ぶりの安値を記録し、2.66%下落。日本の日経平均株価は、元日の祝日のため休場となった。

おもな米国株式の動き

テスラ(TSLA)は、第4四半期の自動車納入台数が495,570台となり、コンセンサス予想の512,277台を下回ったことを受けて、S&P 500種およびナスダック100種の値下がり銘柄を主導し、6%超下落した。

アップル(AAPL)は、ロイターが、ファーウェイなどの国内ライバル企業との競争激化により、中国で割引スマートフォンを提供していると報じたことを受けて、2%超下落した。

ヌモラ・セラピューティクス(NMRA)は、うつ病治療薬であるナヴァカプレントの第3相試験で、統計的に有意な改善や主要な副次評価項目を示さなかったと発表した後、81%超下落した。

ソフィ・テクノロジーズ(SOFI)は、キーフ・ブルイエット・アンド・ウッズが株式を「市場パフォーマンス以下」に格下げし、目標株価を8ドルとした後、8%超下落した。

ヘルスケア・リアルティ・トラスト(HR)は、ウェドブッシュが同銘柄を「中立」から「アンダーパフォーム」に格下げし、目標株価を16ドルとしたことを受けて、2%超下落した。

チェック・ポイント・ソフトウェア・テクノロジーズ(CHKP)は、ゴールドマン・サックスが同銘柄を「買い」から「中立」に格下げし、1%以上下落した。

ケアトラストREIT(CTRE)は、ウェドブッシュが株式を「中立」から「アンダーパフォーム」に格下げし、目標株価を26ドルとしたことを受けて、1%超下落した。

チップ株が上昇し、市場全体を支えた。ARMホールディングス(ARM)とマイクロン・テクノロジー(MU)は3%超上昇して取引を終え、エヌビディア(NVDA)は2%超上昇してダウ・ジョーンズ工業株30種平均の値上がり銘柄を主導した。また、マーベル・テクノロジー(MRVL)、ASMLホールディングNV(ASML)、KLAコーポレーション(KLAC)は1%以上上昇した。

WTI原油価格が2か月半ぶりの高値となる1%以上の上昇となったため、エネルギー株が上昇した。その結果、デボン・エナジー(DVN)は2%以上上昇した。また、ベーカー・ヒューズ(BKR)、ハリバートン(HAL)、ヘス・コーポレーション(HES)、シェブロン(CVX)、ダイヤモンドバック・エナジー(FANG)、APA コーポレーション(APA)、マラソン・ペトロリアム(MPC)も1%以上上昇した。

クラウドフレア(NET)は、ゴールドマン・サックスが株式評価を「売り」から「買い」に引き上げ、目標株価を140ドルに設定したことを受け、同銘柄は4%以上上昇した。

ビットコインの価格が2%以上上昇したため、暗号通貨関連株が上昇した。その結果、コインベース・グローバル(COIN)、ビット・デジタル(BTBT)、マーラ・ホールディングス(MARA)、マイクロストラテジー(MSTR)は2%以上上昇した。

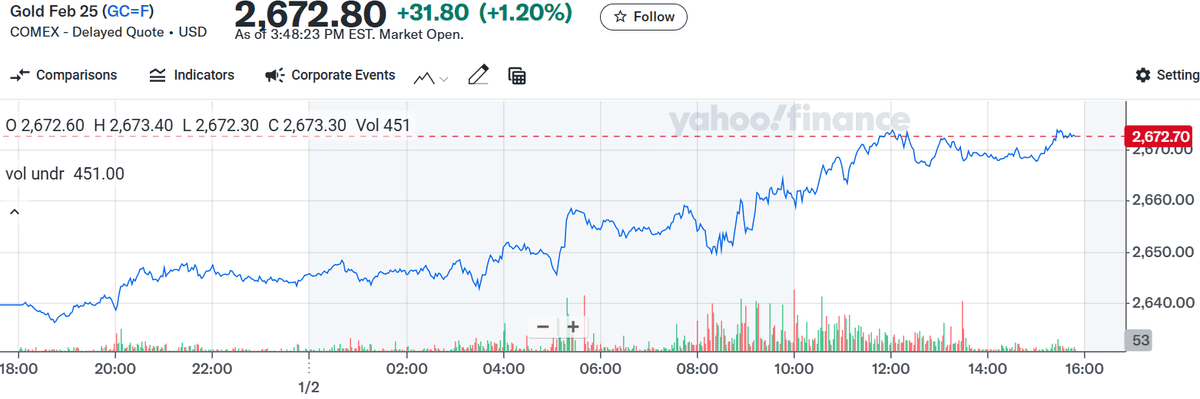

ニューモント・コーポレーション(NEM)は、金価格が2週間ぶりの高値となる1%超の上昇となったことを受けて、3%超の上昇した。

ダグラス・エメット(DEI)は、ウェドブッシュが目標株価を21ドルに引き上げ、株式評価を「中立」から「アウトパフォーム」に引き上げたことを受けて、1%超の上昇した。

金利

10年物米国債先物は2ティック上昇した。10年物米国債の利回りは4.569%で変化なし。米国債 は、欧州の国債の強さから持ち越された初期の支援により小幅上昇した。10年物ドイツ連邦債および10年物英国債は1週間ぶりの高値を記録した。しかし、米国の経済指標が堅調な結果を示し、FRBの政策にタカ派的な影響を与えるとの見方から、米国債は上昇分の大半を失った。米新規失業保険申請件数が予想外に8ヶ月ぶりの低水準となったほか、12月のS&P製造業PMIが上方修正されたことが背景にある。また、WTI原油が2ヶ月半ぶりの高値まで上昇したことで、インフレ期待が高まり、米国債にとっては弱気材料となった。

欧州国債利回りは、序盤の下落を帳消しにして上昇した。ドイツの10年物国債利回りは1週間ぶりの低水準である2.309%から反発し、1.2ベーシスポイント上昇して2.379%。英国の10年物国債利回りは1週間ぶりの低水準である4.520%から反発し、2.7ベーシスポイント上昇して4.595%。

ドル、米国の経済力とユーロ安で上昇

ドル・インデックスは0.79%上昇し、2年ぶりの高値を記録した。週次の新規失業保険申請件数が予想外に8ヶ月ぶりの低水準となったことや、米国12月のS&P製造業PMIが上方修正されたことが背景に、米国経済の強さを示す兆候がドルを押し上げた。また、ユーロ安もドル高を後押ししている。ユーロ/ドルが2年ぶりの安値をつけたのは、トランプ次期政権による米国の貿易関税により、輸出主導型の欧州経済が大きな打撃を受けるのではないかという懸念によるものだ。株価が一時的な上昇を見せた後、下落に転じたため、流動性需要が高まり、ドルは上昇した。

ユーロ/米ドルは0.94%下落し、2年ぶりの安値を更新した。ユーロ圏12月のS&P製造業PMIが下方修正されたことを受けて、ユーロは圧力を受けた。また、ドル高もユーロ安の一因となっている。さらに、欧州中央銀行(ECB)が米連邦準備制度理事会(FRB)よりも積極的な利下げを行うのではないかとの憶測から、中央銀行の政策の方向性の相違もユーロの重しとなっている。

ユーロ圏12月のS&P製造業PMIは、前回発表の45.2から0.1ポイント下方修正され、45.1となった。

スワップ市場では、1月30日に開催される次回のECB理事会で25ベーシスポイントの利下げが行われる可能性を100%と見込んでおり、同理事会で50ベーシスポイントの利下げが行われる可能性は11%と見込んでいる。

米ドル/円は0.24%上昇した。円は、予想を上回る米国の経済ニュースを受けてドルが上昇したため、序盤の上昇分を失い、下落に転じた。米国債の利回りが序盤の下落から反発し、ほぼ横ばいとなったため、円はさらに下落した。今週は元日の祝日のため、日本の市場は休場となり、円の取引量は平均を下回っている。今月の政策会議で日銀が金利を引き上げるのではないかという憶測が円を支えている。また、日本政府が円を支えるために外国為替市場に介入するのではないかという懸念も円を支えている。

金は28.00ドル(1.06%)高、銀は0.658ドル(2.25%)高

貴金属は小幅高となり、金は2週間ぶりの高値を付けた。米連邦準備制度理事会(FRB)と欧州中央銀行(ECB)が金利引き下げを続けるとの見通しから、金は価値の貯蔵手段として需要が高まっている。また、株式市場の下落により、貴金属への安全資産としての需要が一部高まった。さらに、シリア政府の崩壊とウクライナとロシアの対立の激化を受けて、地政学上のリスクから貴金属への安全資産としての需要が継続している。銀は、米国の12月S&P製造業PMIの上方修正により支援され、工業用金属の需要を支える要因となった。ドル・インデックスの上昇は2年ぶりの高値となり、金属価格にとっては弱気材料となった。銀にとってのマイナス要因は、木曜日に発表された中国の12月のCaixin製造業PMIが予想外に1.0ポイント減の50.5となり、51.7への上昇という予想を下回り、中国の工業用金属需要にとって弱気材料となった。

米国経済の強さを示す兆候により、原油価格が上昇

WTI原油は1.41ドル(1.97%)高、RBOBガソリンは0.0427ドル(2.13%)高。原油とガソリン価格は上昇し、原油は2か月半ぶりの高値、ガソリンは6週間ぶりの高値を記録した。米国の経済が堅調である兆候がエネルギー需要と原油価格を支え、週間失業保険申請件数が8か月ぶりの低水準に落ち込んだほか、12月のS&P製造業PMIが上方修正された。また、10月の米国ジェット燃料需要が7年ぶりの月間高水準に達したことから、米国のジェット燃料需要の強さが原油価格に強気材料となった。ドル・インデックスが2年ぶりの高値をつけたことや、EIA(米エネルギー情報局)の週間原油在庫が予想を下回る減少となったことを受けて、原油価格は最高値から反落した。米国の経済指標は予想よりも良好で、原油価格を下支えした。クラックスプレッドが5週間ぶりの高値を記録したことで、精製業者が原油購入を増やし、ガソリンや留出油に精製するよう促され、原油価格にとって強気材料となった。

EIAが米国の10月のジェット燃料需要が前年比1.9%増の173万バレル/日となり、7年ぶりの最高水準に達したと報告したことを受け、米国のジェット燃料需要の強さを示す兆候が原油価格を支えている。

世界中のタンカーで保管されている原油の減少は、原油価格にとって強気材料である。Vortexaは月曜日、少なくとも7日間、停泊していたタンカーに保管されていた原油が、12月27日までの週に重量比で16%減の6027万バレルになったと報告した。

木曜日に発表されたEIAの週次原油報告は、原油と石油製品について概ね弱気な内容であった。EIAの原油在庫は118万バレル減少し、予想の250万バレル減よりも減少幅が小さかった。また、ガソリン在庫は予想の100万バレル増を上回る720万バレル増となった。さらに、留出油在庫は予想の115万バレル減に対して、641万バレル増となった。明るい材料としては、WTI先物の受け渡し地点であるクッシングの原油在庫が14万2000バレル減少し、14ヶ月ぶりの低水準となった。

EIAの報告書によると、(1)12月27日時点での米国の原油在庫は季節的な5年平均を5.3%下回り、(2)ガソリン在庫は季節的な5年平均を0.4%下回り、(3)留出油在庫は季節的な5年平均を5.9%下回った。12月27日までの週の米国の原油生産量は、1357.3万バレル/日と、前週の1363.1万バレル/日の過去最高記録をわずかに下回った。

米国の寒波で天然ガス価格が上昇

NYMEX天然ガスは、前日比0.027ドル高(0.74%高)。

天然ガス価格は、一時的な下落から回復し、小幅ながら上昇した。今月前半の予報では、米国の大部分で平年を下回る気温が続くとされており、天然ガスの暖房需要が高まっている。予報会社マクスター・テクノロジーズは木曜日、1月12日から16日までの最新予報では、米国全土で前回の予報よりも著しく寒くなるとの見方を示した。また、木曜日に欧州の天然ガス価格が14ヶ月ぶりの高値をつけたことも、米国の天然ガス価格を下支えした。

BNEFによると、木曜日の米国本土の乾燥ガス生産量は104.9bcf/日(前年比0.5%減)であった。BNEFによると、木曜日の米国本土のガス需要は100.9bcf/日(前年比3.8%減)であった。BNEFによると、木曜日の米国のLNG輸出ターミナルへのLNG純流入量は14.6bcf/日(前週比1.9%増)であった。

米国の電力生産量の増加は、公益事業者による天然ガス需要にとってプラスである。エジソン電気協会は木曜日、12月28日までの週における米国(下48州)の総電力生産量が前年比で6.25%増の77,960ギガワット時(GWh)となり、12月28日までの52週間の米国の電力生産量は前年比で2.59%増の4,181,671 GWhとなったと報告した。

EIA(米エネルギー情報局)が12月27日終了週の天然ガス在庫を発表したところ、128億立方フィート減少した。これは、この時期の5年間の平均減少量である104億立方フィートを上回る減少量である。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

米国債金利

#米個別株

#WTI原油

#米個別株の動き