【公的年金財政検証】33年後の給付水準「20%減」!年金は実質“目減り”か!?

7月3日、厚生労働省は年金制度の「財政検証」の結果を発表しました。

その結果、経済成長が進まなければ、給付水準の低下が2057年度まで続き、所得代替率は50.4%と約20%近く大幅に減少する見通しとなりました。

2024年度 → 2057年度:「61.2%」 → 「50.4%」

気になる年金額は、現在30歳の方であれば65歳時に受け取れる金額は、2024年度の「22.6万円/月 」から 2059年度には「21.3万円/月」と△1.3万円/月(15.6万円/年)も減少する試算です。

【現在30歳の方】

2024年度 → 2059年度:「22.6万円/月」 → 「21.3万円/月」△1.3万円/月(15.6万円/年)

財政検証とは、公的年金が、この先100年にわたって維持できるか5年に1度チェックするために行う検証です。

ですが、年金制度自体がすでに「複雑でややこしく」、さらに財政検証や所得代替率と言われても多くの方は「何のことか分からない」が大半だと思います。

そこで本記事は、まずは「年金制度」の仕組みについて、そして「財政検証」、最後に「年齢別の年金額」について解説していきます。

少し長文ですが最後までお付き合いください。

年金制度とは

年金制度について簡単に解説していきます。

年金には「公的年金」と「私的年金」の大きく2種類があります。

公的年金は、日本に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金( = 基礎年金)」と、会社などに勤務している人が加入する「厚生年金」があります。

これらは、国が管理・運営を行ってくれる制度です。

一方、私的年金は、企業年金として「企業型確定拠出年金」や「確定給付企業年金」などがあります。また、個人年金として「iDeCo(イデコ)」などもあります。

こちらは任意で加入できる年金です。つまり自助努力の制度だといえます。

また、年金制度の仕組みはよく建物(家)にたとえられ、「2階建て」や「3階建て」ともいわれます。

1階部分:全国民共通の年金制度「国民年金( = 基礎年金)」

2階部分:サラリーマン、公務員などの年金制度「厚生年金」

3階部分:企業や個人が任意で加入できる「私的年金」

すべての国民が加入する「国民年金(基礎年金)」と、サラリーマンなどが加入する「厚生年金」の2階建てになっています。

それに上乗せする私的年金を含めると3階建てとなります。

1階・2階部分の公的年金が老後資金の土台となり、3階部分の私的年金と合わせて老後生活の多様なニーズに対応することになります。

図で表すと以下のとおりです。

ライフスタイル(働き方や暮らし方)で加入する年金が変わる

どのような働き方をするのか、そして暮らし方(結婚して扶養に入ったなど)によって加入する年金の「種類」が変わってきます。

そのため、対象者は「被保険者」と呼ばれ、「第1号」から「第3号」の3種類に分類されます。

それぞれの対象者をまとめたのが以下です。

■ 第1号被保険者(国民年金のみ)

自営業者やパートなど、第2号被保険者や第3号被保険者になっていない20歳以上60歳未満の方。

たとえば、自営業者、農業・漁業者、学生、無職の人など。

■ 第2号被保険者(国民年金 + 厚生年金)

サラリーマンなど、厚生年金に加入している方。

たとえば、民間企業のサラリーマンまたは公務員・教職員など。

■ 第3号被保険者(国民年金のみ)

第2号被保険者に扶養される20歳以上60歳未満の配偶者。

主に専業主婦。

どの被保険者に該当するかによって、加入する年金が異なることがお分かりいただけたと思います。

下図は、縦に「1階部分」から「3階部分」、そして横に「第1号被保険者」から「第3号被保険者」の対象者です。

【参考元】

■ 厚生労働省「第4話 日本の公的年金は「2階建て」」

財政検証とは

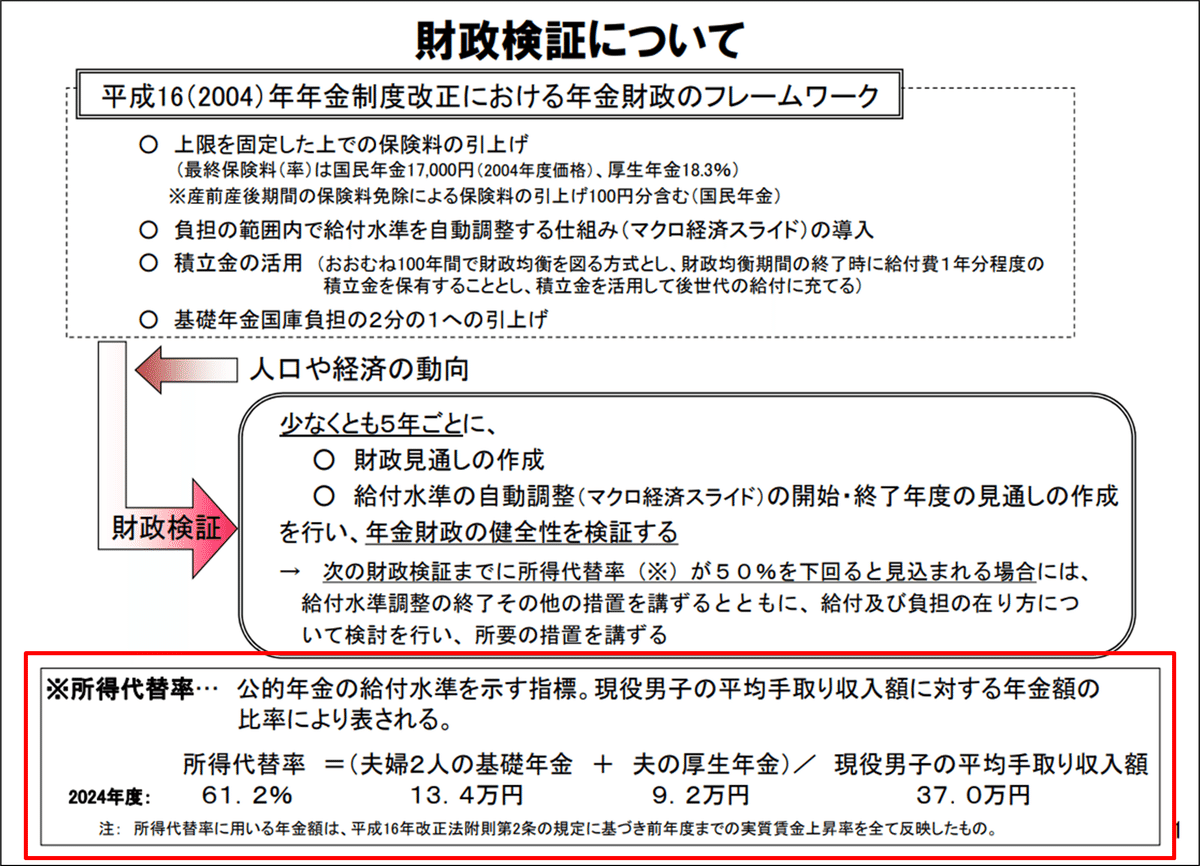

財政検証とは、国民年金や厚生年金といった「公的年金」が、この先100年にわたって維持できるか財政状況を5年に1度チェックするために行う検証のことです。

前回の財政検証は2019年に行われ、「老後2000万円問題」が話題となった年です。

目的は、長期的な年金財政の健全性を定期的に検証することで、老後も安心して生活できるように年金制度を見直すことです。

このことから、年金の「定期健康診断」とも言われます。

検証では、経済成長や人口の見通しなどから将来に対していくつかのケースを想定し、ケースごとに年金の給付水準や財政状況が長期にわたって持続可能かを確認します。

財政検証が年金制度に与える影響

財政検証では、「所得代替率」という指標がとりわけ重視されます。

所得代替率とは、65歳でもらい始めたときのモデル年金が、現役世代の手取り収入(ボーナス込み)と比較して「何%」か、を示すものです。

※モデル年金:夫が40年間働いたサラリーマン、妻が専業主婦(40年間)である場合の世帯が受け取る「国民年金(基礎年金)と厚生年金の合計額」

以下の計算式で表されます。

所得代替率 =(夫婦2人の基礎年金 + 夫の厚生年金)/ 現役男子の平均手取り収入額

2024年度のモデル年金は22.6万円で、現役世代の平均手取りは37万円なので、所得代替率は「61.2%」となります。※下図の赤枠

この所得代替率から現役世代の手取り額に比べて年金額が十分なのかを確認できます。

なお、現在の公的年金制度では、現役世代の男性の手取り平均収入の「50%以上」の給付額(開始時)を保つことになっています。

ここで留意しておきたいのが、実際に受給できる年金額は当然のことながら現役期の働き方により一人一人異なります。

このため、加入期間や収入についてモデル年金をものさしとしています。

※モデル年金については働き方の多様化により時代にそぐわない指摘もあります

今後の見通し:経済成長率(4つのケース)

財政検証では、今後の見通しを作成するにあたっては、将来の「推計人口」や「労働力」、そして「経済」など、幅広い経済前提の設定に基づいて、複数のケースで試算が行われます。

今回の検証では、経済の前提(実質経済成長率)は4つのケースに分け、給付水準の調整終了年度(※)と最終的な所得代替率の見通しは下図の通りです。

※マクロ経済スライドによる給付水準調整が終了する年度

賃金や物価が上昇するほど年金を増やさないように調整する仕組み。つまり、年金受給額は実質目減りすることになります。

「①:高成長実現」の場合では、当然のことながら成長率が「1.6%」と高く所得代替率は現役世代の平均手取り収入の56.9%を確保できます。

「②:成長型経済移行・継続」の成長ケースでは成長率「1.1%」の57.6%、そして、「③:過去30年投影」した現状横ばいケースだと成長率「ー0.1%」で50.4%まで低下するものの、最低ラインの50%は維持される見込みです。

この3つのケースが50%を超える試算となっています。

残る「④:1人当たりゼロ成長」のマイナス成長ケースだと「-0.7%」、この場合2059年度に国民年金の積立金がなくなり所得代替率が50.1%となり、その後、37%~33%程度にまで大きく下がるとしています。

以上から、ケース④だけが50%以下になる結果ですが、厚生労働省によると前回の2019年よりも将来の見通しが改善されたとしています。

要因としては、近年、女性や高齢者の労働者が増加、そして株価の上昇を背景に積立金がの運用が好調だったということです。

ただ、いずれのケースも合計特殊出生率を1.36(70年時点)と見込んでおり、23年の1.20(過去最低)よりも高く、将来に想定される見込みが楽観的な試算ともされています。

当然のことながら、見込み通りにならなければ所得代替率は下方修正を余儀なくされるということです。

【参考元】

■厚生労働省「令和6(2024)年財政検証結果の概要」2P・3P

■「年金積立金管理運用独立行政法人(GPIF)」24P

現役世代の平均手取りが増えても年金は伸びない

ここで気になるのが、将来私たちがもらえる年金額はいくらなのか、です。

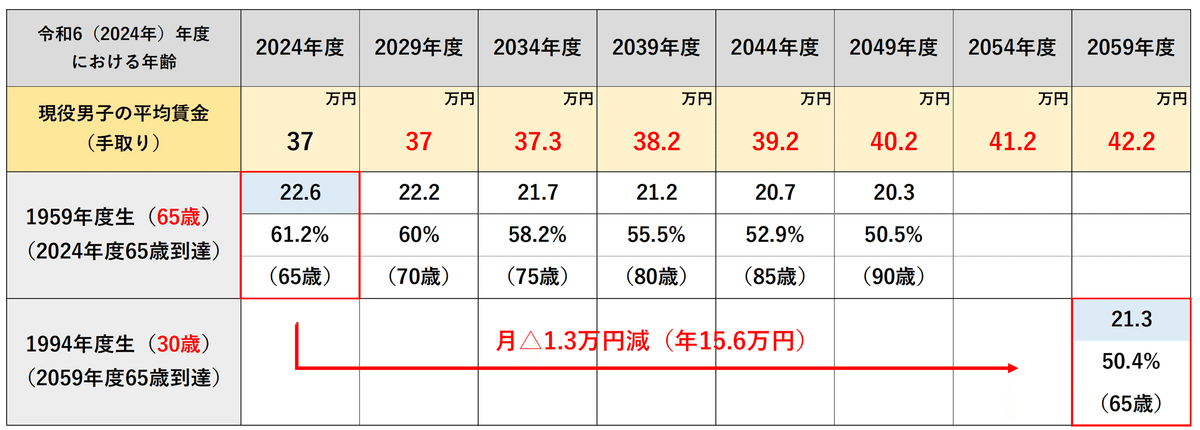

ここからは、前述の4つのケースで現実的とされる「③:過去30年投影(現状横ばいケース)」で実際に受け取れる年齢別の年金受給額を見ていきます。

下図は、夫婦が65歳で受け取れる年齢別の年金受給額です。(赤枠内の青色)

現在、65歳の方が2024年度に支給開始した場合、現役世代の平均手取り額37万円に対して、月「22.6万円(青色)」が支給されます。

現在60歳の方は月「22.3万円」ですが、年齢が下がるにつれて月「21万円」台になっていることがわかります。

たとえば、現在30歳の方が35年後の2059年度に受け取る年金額を2024年度と比較すると、月「△1.3万円」(年間/15.6万円)も大きく減少(目減り)する試算となります。

また、現役世代の平均手取り収入(黄色)が増加する一方で、所得代替率(緑色)は下がっていることが分かります。

手取りは、経済が成長して賃金が伸びていくのに合わせて増えていきます。

前述した通り、所得代替率は手取りに対してもらえる年金額の水準がどのくらいになるかを示したものですから、賃金が伸びても、それと同じくらい年金額も増えていかないと減っていきます。

つまり、実質目減りしているということです。

たとえば現在30歳の方が65歳を迎えるころには、現在の65歳(61.2%)と比較して約20%減の50.4%と大幅に減少(目減り)しています。

将来、年金での生活維持は現在よりも苦しくなることが考えられます。よって自助努力による老後資産形成(運用)は今まで以上に必要になってくるのではないでしょうか。

まとめ

まとめると以下です。

年金とは:「公的年金」と「私的年金」の2種類

3階建構造:1階・2階(公的年金:国民年金・厚生年金)、3階(私的年金:iDeCoなど)

財政検証:年金制度が、この先100年間にわって維持できるかの財政状況を5年に1度チェック

経済状況が横ばい ①:65歳時の年金額は2024年度「22.6万円」、年齢が下がるにつれて月「21万円」台まで減少

経済状況が横ばい ②:平均賃金が増えるが所得代替率は減少、年金額は実質目減

将来の年金水準が前回の2019年よりも改善される結果となった要因は、「女性や高齢者の就業率が向上」、そして「積立金の運用が好調」だったためです。

一方で、検証で使われた出生率の値など、実態とかけ離れており楽観的な試算だと指摘もされています。

最悪の場合、老後の生活の柱である公的年金の水準が下がる可能性があるということです。

年金はあくまでも老後の生活費を補助するためのものなので、年金だけでは生活費を十分に補うことはできません。

つまり、現役時代から資産形成(運用)などで老後資金の準備をしておく必要があるということです。

老後を迎える前にしっかり資金(資産)を確保し、ゆとりある老後を迎えるためにも今から準備を始めましょう。