「さぁ!資産形成をはじめよう」 4-⑭将来の収入を想像する(後編)

みなさん、こんにちは。FPあきあお です。

前回は、ライフプラン表に現在の手取り収入を入力しました。

収入情報のスタートラインに立ちましたよね。

今回は「4.現状を把握してみよう」から、来年以降の収入をどう決めていくかをみていきましょう。

来年以降の収入(手取り収入)を想像する

ライフプラン表とは、お金に関する現在(今)から将来に亘っての状態を見える化したものでしたね。

しかし、現在の手取り収入は分かるにしても、将来ってどうすればわかるの?と思いますよね。

ここで大切になることが「情報収集力」と「想像力」です。

情報収集力とは、自分が将来得られる収入に関する情報を集める力です。

つまり、勤務先の給与に関する規程で定期昇給額や役職給・特別給などの金額情報をしっかり調べるということです。また、転職先の収入情報を調べることも当てはまります。

想像力とは、情報収集できない部分をどうイメージするかということです。何年後にどんな役職についているか、業務に必要な資格を取得し資格給をプラスできないか、役職定年やいつまで働くのかなどをイメージしてみましょう。最近では趣味などによる副業収入も該当するかもしれませんね。

いやいや、そんなこと言っても将来のことだから入力した状況から変わってしまうことだってあるでしょ!と言いたいですよね。

そうなんです。なので定期的な見直しをすることが大切なんです。

ライフプラン表は1度作ったらもう終わりではなく、見直ししていくことが大切です。

例えば1年に1度時期を決めて家族行事としてみるのも良いかもしれません。

ちなみにFPあきあお家では、年末の1大イベントとして取り組んでいます!

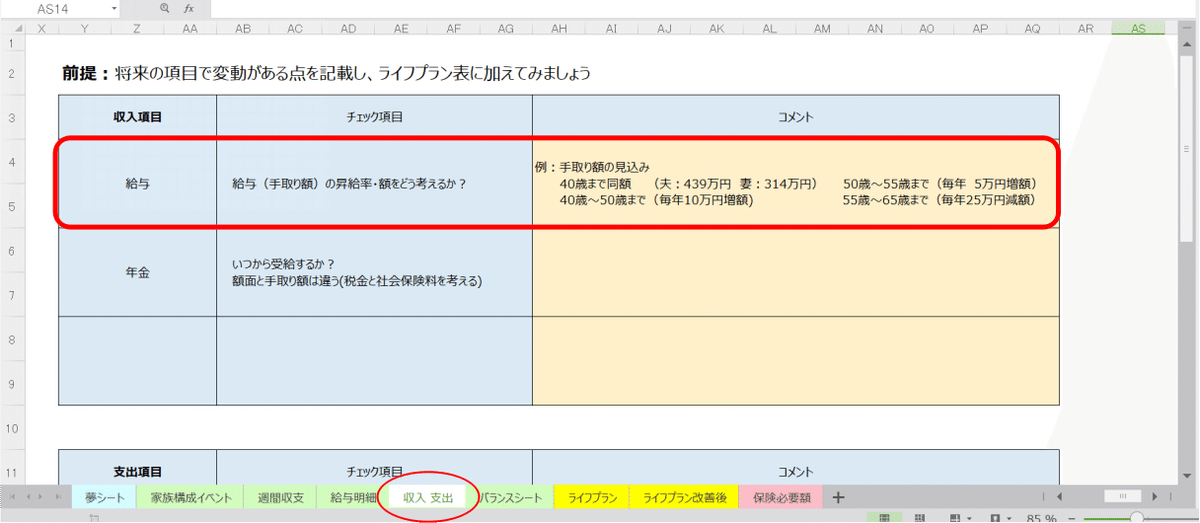

下の図は、収入に関する将来の変動をどのように前提を置くか自分で設定する表になります。

ライフプラン作成シートの収入 支出(ワークシート)上でカーソルを右に持っていくと、このような前提を入力する表があります。

今回は給与について見ていきましょう。

(次回以降年金についても見ていくのでご安心を)

チェック項目として、今後の手取り額をどのような前提で決めていくかを記載します。会社の給与規程の情報(昇給率・額・役職給)や資格給をどのように考慮するのか?

ご自身のケースで考えてみましょう。

コメント欄には、チェック項目で考えた点について、具体的な数値として記載します。

事例では、手取り額の見込み額を年齢別に増減させています。

● 40歳まで同額 (夫:439万円 妻:314万円)

● 40歳~50歳まで (毎年10万円増額)

● 50歳~55歳まで (毎年 5万円増額)

● 55歳~65歳まで (毎年25万円減額)

ここでは、想像力が大切になります。事例の方法以外にも年率だったり、あなたの会社のルールに則った方法でコメントしておくのもOKです。

さて、次はこれらの情報をライフプラン表に入れていきましょう。

ライフプラン作成シートのライフプラン(ワークシート)を開き、赤枠の箇所に入力します。

何歳まで入力するのか?これも大切な点です。

まずは、ご自身がイメージしている働く年齢まで入れてみましょう。今後、支出や資産・負債、年金の情報を入力していきますが、いつまでどのような収入金額が必要かを逆算できるようになります。

まず可能であれば、年金受給開始年齢の65歳くらいまでイメージして入力できるといいなと思います。

今回はここまでとなります。

情報収集力と想像力を働かせて、将来の収入情報を入れてみてください。

次回は、収入項目の前提の「年金」についてねんきん定期便から年金受給額を見ていきますね。

今回も最後まで読んでいただき、ありがとうございました。