40代半ばでようやくiDeCo始めてみた話

フォレスト出版の寺崎です。

このたびiDeCoをたいへん遅ればせながら始めました。

コロナ騒動以降、株式口座の新規開設が急増しているそうです。株価下落がきっかけのようですが、将来への不安心理から投資を始める若い人が多いそうです。

あるファイナンシャル・プランナーの著者から「iDeCoはやらない理由が見当たらない。私の場合、セミナーのその場で口座開設してもらってる」とおっしゃっていたのを思い出します。

そうなんです。ホント、やらない理由がないんですよ。でも、めんどくさい。ずっとこれでした。たしかにめんどくさいんです。手続きに時間かかるし。

でも、元本保証型のDCに積み立てるだけでも節税になるし、なんといってもゼロ金利時代に現金で預金するのは事実上「お金の価値がどんどん目減りする」という現実。

やらない理由は1ミリもありません。

歴史的に長――――い目で見ても、現金の価値の低下は明らかです(もちろん「生活防衛資金」としての現金預金は必須です)。

「元本割れしたらパーじゃん」

「投資はギャンブルでしょ」

こんな風に言われそうですが、時代は変わってきているような気がします。ことにギャンブル性が少ないインデックス投資においては、堅実な資産形成が可能なようです。インデックス投資のバイブル『お金は寝かせて増やしなさい』をひもといてみます。

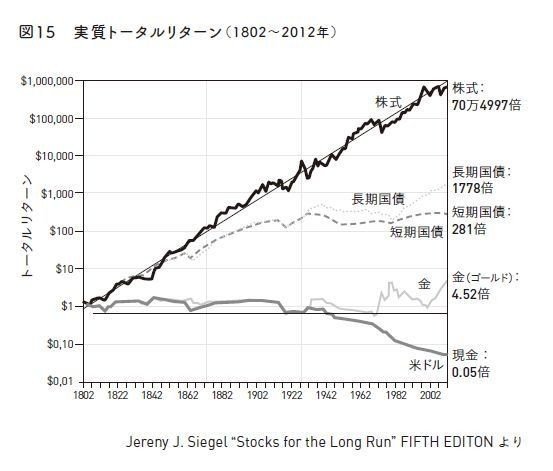

1ドルの価値が70万倍になった「株式市場」

ここで質問です。

米国で1801年に株に投資した1ドルは、200年後に実際いくらになったと思いますか?

「10倍? 100倍?」

いいえ、約700,000倍です。

70倍ではなく、70万倍です。

図15は、各資産クラスごとに、200年前に投資した1ドルが、200年後にいくらになっているかを示しています。しかも、名目リターンからインフレ率を引いた「実質トータルリターン」です。

この200年の間には、最悪の世界戦争(第一次世界大戦・第二次世界大戦)や、史上最大規模の世界的株価大暴落であるブラックマンデーなどが起こっています。日々、新聞やニュースで取り沙汰されている諸問題とは比較にならない大嵐を乗り越えて、この結果です。

株式という「仕組み」が持っている力を思い知らされます。

債券についても、株式ほどではないにしても、長期国債で1778倍、短期国債で281倍となかなかの上昇っぷりです。

一方で、キャッシュ(米ドル)は、200年間で20分の1に減ってしまいました。主にインフレのせいですが、株式のリスクを恐れるあまり、キャッシュを長期で貯めこんでいるとどうなるのか、考えさせられます。

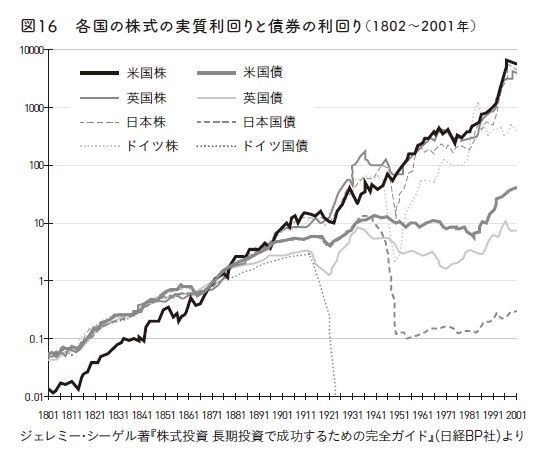

天邪鬼(あまのじゃく)な方から、「どうせ米国だけの成功事例だろ?」という疑問が聞こえてきそうです。

では、次の図16を見てください。

各国の株式と国債の利回りを表しています。米国だけでなく、日本株、ドイツ株、英国株いずれも長期では右肩上がりで推移してきましたことがわかると思います。

ただし、ドイツと日本の国債だけはひどく落ち込んでいます。

これは、ドイツは両世界大戦の敗戦国、日本は第二次世界大戦の敗戦国で、国債が紙切れ同然になってしまったことが原因だと思われます。戦争に負けるような事態になると、国債は右肩上がりを続けられません。

それでも、株式はドイツも日本も右肩上がりです。やはり、株式という「仕組み」が持っている力を思い知らされます。

過去の出来事がそのまま未来に続くわけではありませんが、「愚者は経験に学び、賢者は歴史に学ぶ」(ビスマルク)という言葉のとおり、長期的な歴史を知っておくことは大事なことだと思います。

1801年に投資した1ドルが2000年には70万ドル(約7350万円)になる計算です。まあ、当時はインデックス・ファンドもなかったので、現実的にそうはいきませんが。

これって、じつは世の中が「資本主義」である以上、当たり前の話だったりします。資本主義は資本が資本を生む構造で、企業単位であれば「前年比売上●%増」を目指して、資本をどんどん蓄えて成長していく社会モデルです。

だから、資本主義社会が成長していくにつれ、株式の価値はどんどん上がっていく。単純な論理です。

普通のサラリーマンが億万長者になる方法

現代でもこうした夢みたいな話は転がってます。たとえば、この20年で1000倍も価値を上げた企業があります。当時、この企業の株を10万円分だけ買ってそのまま放置しておけば、20年後には1億円に化けてるわけです。

その株に月5万円の積立を20年間したら「約4億2400万」の富が築ける計算だそうです。普通のサラリーマンでも億万長者になれますね。

月5万円×20年間貯金=たった1200万円

月5万円×20年間積み立て=4億2400万円!

ドリームですね~。

そんなアメリカンドリームな企業とは・・・Amazonのことです。

「くそー、当時ただのネット書店だと思ってたけど、株買っておけばよかった!」と悔やんだ人も多いのではないでしょうか。

いまの中国企業から未来のAmazonが生まれそうです。

閑話休題。

ところで、上記の「資本主義の原理による株価上昇」は、あくまでも資本主義という体制があってのもの。最近よく言われる「資本主義社会の終焉」を迎えた場合、崩壊してしまうのか?!という懸念がありました。

そこで、錚々たる経歴をお持ちの著名な国際金融アナリストの方に質問したことがあります。

「インデックス投資のリターンは資本主義の発展が原動力にあると思いますが、資本主義が崩壊した場合、一気に値崩れしませんか?」

その方は微笑を浮かべながら、こう回答しました。

「ふふふ、資本主義の崩壊は向こう100年はないでしょう。これまで200年続いたものが、100年以内に崩壊するということは理論上考えられません。私やアナタの目が黒いうちは大丈夫ですよ」

iDeCoの思わぬ落とし穴

iDeCo、NISAはネット証券でやるのが鉄板となっています。とくに楽天証券かSBI証券か迷う人も多いかと思います。

で、やってみて一つわかったことがありました。

『お金は寝かせて増やしなさい』では「手数料を業界最安値にする」がコンセプトの「eMAXISスリム」という商品が推奨されていますが、楽天証券のiDeCo商品にはeMAXISスリムがない!(2020年8月時点)

※NISA商品にはありますので、ご安心ください。

その代わり、楽天証券にはSBI証券にはない、かの有名なバンガード社の「楽天・全米株式インデックス・ファンド」「楽天・全世界株式インデックス・ファンド」が買えます。

このあたり、住み分けがなされているようです。

最後に、iDeco、NISAについての注意点を『お金は寝かせて増やしなさい』からご紹介します。

「NISA」「つみたてNISA」「iDeCo」のどれで投資を始めればよいか迷う方が多いと聞きます。特に、iDeCoは、本人の職業や会社の年金制度によって、加入可否や拠出可能金額が異なるため、一般化した説明がしにくい部分があります。各個人が自分で判断しなければならない事が多いので、皆さん悩まれているようです。

これからインデックス投資をはじめる場合、可能ならば「iDeCO」が第一優先、次に「つみたてNISA」、その次に「NISA」となるケースが多いでしょう。

検討する際に大切なのは、「非課税で最も得する方法」を考えるのではなく、「自分の投資方法にどのように活かせるか」を考えることです。もっとも得する方法を追求するあまり、本来、自分がやろうとしている投資法や金融商品と異なるものに、変な形で投資してしまい、リスクを取りすぎて資産運用を継続できなくなったりしたら、元も子もありません。

そして、インデックスファンドの積み立て投資も長く続けていけば、そのうちに会社で成果を上げたり、昇進したりして、積み立てに回せる余裕資金が増えてくることもあります(もちろん人によりますが)。そうなれば、もう「NISA」「つみたてNISA」「iDeCo」の非課税枠におさまらず、結局、通常の課税口座で運用していく金額が増えていきます。

資産運用の終盤になれば、いずれ保有資産全体に占める非課税口座内の資金の割合は「ごく一部」になるという将来像も、頭の片隅において置かれると実践的でしょう。

資産運用に手間をかけず、本業の仕事に集中できる環境が整えば、それも夢ではありません。特にいま20〜30代の若い方は、投資で資産を増やすよりも、仕事の収入を増やす方が「コスパ」がよいと思います。

それにしても、私が投資をはじめた頃は、このような非課税制度はありませんでした。これから投資をはじめられる方々がうらやましくもあります。

最後に、お約束ですが「投資は自己責任で」。