健康保険組合(組合健保)と全国健康保険協会(協会けんぽ)の違いについて

こんにちは!

札場(フダバ)と申します。

今回は「健康保険組合」(組合健保)と全国健康保険協会」(協会けんぽ)の違いについて、解説していきます。

皆さんは組合健保や協会けんぽをご存じでしょうか?

会社に勤めておられる方々は、組合健保または協会けんぽへ加入しているかと思います。皆さんお持ちの健康保険証に記載があるはずです。

それぞれの違いを把握されている方は少ないのではないでしょうか?

加入している健康保険の内容を把握するためにも、記事を通じ理解を深めていきましょう。

それではどうぞ!!

健康保険組合と全国健康保険協会の違い

労働者等の業務災害以外の疾病等に対しての保険給付を 行うために健康保険があります。

法人企業へ勤める会社員の場合は原則として、「組合健保」(健康保険組合)と「協会けんぽ」(全国健康保険協会」の2種類のどちらかに加入します。

一般的には、大企業に多い「組合健保」、中小企業に多い「協会けんぽ」になります。「組合健保」が目指すのは、常時700名以上の従業員を抱える大企業が自社で設立した、独自の健康保険組合のことです。「協会けんぽ」は健康保険組合を設立できない中小企業が主に加入します。

また、それぞれの保障内容は基本的に変わりませんが、負担割合や付加給付の有無は異なります。

それぞれの健康保険の概要を以下にまとめております

組合健保

健康保険法に基づき国が行う被用者医療保険事業を代行する公法人である。略称:健保監督官庁は厚生労働省の地方支部局である地方厚生(支)局。上部組織として健康保険組合連合会がある。連合会に加盟する健保組合の数は、平成30年(2018年)4月現在、1,389組合にのぼる。

組合健保には大きく2種類の組合が存在します。

単一型健康保険組合

健保組合を企業が単独で設立する形式。被保険者要件は常時700人以上。

総合型健康保険組合

同業種の複数の企業が共同で設立する形式。被保険者要件は常時3000人以上。

協会けんぽ

全国健康保険協会(ぜんこくけんこうほけんきょうかい)は、被用者保険者のひとつで、健康保険法等に基づき2008年(平成20年)10月1日に設立された、厚生労働省所管の特別の法律により設立される法人(公法人)である。日本最大の保険者(医療保険引受人)である。略称協会けんぽ。 前身は社会保険庁が実施していた政府管掌健康保険(政管健保)。

民間企業は、所定の要件(健康保険#適用事業所を参照)に該当する場合、社会保険加入の義務が発生する。企業が健康保険組合を組織していない場合、保険の引受者は全国健康保険協会(愛称「協会けんぽ」)となり(第5条)、所定の要件を満たす当該企業の従業員(健康保険#被保険者)はその意思にかかわらず協会の実施する医療保険の被保険者とされる。

日本の医療保険制度を簡単に説明

こちらでは、前提となる医療保険制度を簡単に説明しております。

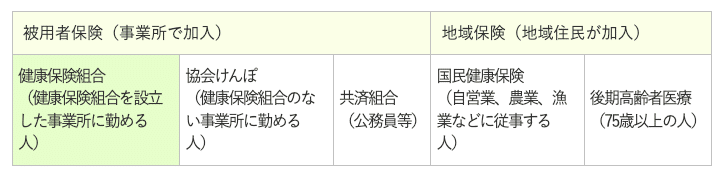

医療保険は、サラリーマンが加入する被用者保険(職域保険)、自営業者・サラリーマンOBなどが加入する国民健康保険(地域保険)、75歳以上の人が加入する後期高齢者医療制度に分けられます。

今回は、被用者保険の、主に民間企業のサラリーマンが加入する健康保険組合(組合健保)と全国健康保険協会(協会けんぽ)について、解説している記事になります。ちなみに、公務員が加入するのは、共済組合になります。

http://www.tokinkenpo.or.jp/about/index.html

健康保険組合の特徴

1.事業主の代表と被保険者の代表による組合会で自主的に運営されるため、加入者の声が正確に反映され、実情に合った運営をすることができます。

2.法律で定められた給付(法定給付)のほかに健康保険組合独自の付加給付を行うことができます。

3.加入者に合ったきめ細かい健康管理事業に取り組むことができます。

全国健康保険協会の特徴

1.最も多くデータを保有する保険者(加入者数3,600万人)

2.特定の企業や業種を母体としておらず、業種別の健康課題の検討が可能

3.厚生労働省所管の法律により設立された法人

それぞれの違いを比較

組合健保も協会けんぽも、適応される法律は健康保険法ですが、保険料は両者で異なります。

多くの場合は、組合健保の方が協会けんぽよりも低額です。

組合健保のメリット・デメリット

組合健保のメリットは保険料が協会けんぽより安価な設定が可能であることや、付加給付の設定が可能です。

健康保険料は安定的な運営が可能な水準であれば、設立した会社が自由に決められます。従業員の負担割合が会社の負担割合より低い健康保険組合も存在します。必ずしも全国健康保険協会より低いとは限りません。

協会けんぽの場合、高額療養費制度や傷病手当金は健康保険法の規定通りです。組合健保の場合、組合によっては上記の規定に加えて付加給付があります。

反対にデメリットとしては、多くの組合が赤字経営に陥っており、黒字経営していくには、相応の経営努力が必要となります。組合ごとの格差があり、組合の経営状態によって保険料や保障には差がある為、注意が必要です。

協会けんぽのメリット・デメリット

厚生労働省所管の法律により設立された法人であり、日本最大の保険者を有し、協会けんぽの運営は安定しています。

反対にデメリットについては、組合健保とは異なり、加入する中小企業単体の意思で保険料率を設定することが出来ないという点が挙げられます。

健康保険料は、会社と従業員が折半して負担します。従業員が負担する保険料率は、標準報酬月額の4.75%〜5.34%です。

まとめ

今回は、「健康保険組合」(組合健保)と「全国健康保険協会」(協会けんぽ)について説明しました。

いかがでしたでしょうか?

会社に勤めている限り、健康保険への加入は必須となります。加入されている健康保険を把握し、それぞれのメリットを活かしていただければと思います!ご自身の健康保険の把握ができていない方は、まず健康保険証のご確認から始めてみてください。

まずは現状の把握が大切です。この記事が皆さんの何かのきっかけや知識補充の一助になれば幸いです。