「小規模事業者持続化補助金コロナ特別対応型」個人的に申請してみた!

そもそも補助金とは

補助金は返済不要な資金調達の方法の一つです。小規模事業者向けなので、法人でも個人事業主でも申請ができます。つまり、会社から独立開業して、シェアオフィスやコワーキングを活用されている方々に最適な資金調達といえます。

補助金といえば国の政策目的に向けた取り組みに給付金を支払うといった国の取り組みの一つです。いままでは「ものづくり補助金」「事業承継補助金」のような方向だったのですが、ここに来て「持続化補助金」といった名称で、「販路拡大」を目的として「非対面ビジネスモデル」「テレワーク」といった方向性になりました。

これは、今の時代に開業する人デジタルでの販路拡大を事業に取り込む人に向けた補助金がでてきたとえます。

小規模事業者持続化補助金とは

今回個人的にやってみた申請は「持続化補助金」に向けたものです。「持続化給付金」とお間違えになる方が多いようです。事業サイトのトップにもその旨記載されてリンクも設置されています。

上記しましたが、この補助金は「販路拡大」を目的に、日本商工会議所が取り組んでいる国の予算が割り当てられたものです。公募要領は全体で55ページにわたりますが、今回、自社にむけた申請を進める上で重要であると感じたポイントを、以下に引用を含めまとめ抜粋したものです。

( 直近の変更 )

5月22日の改訂で、補助対象事業B類とC類に関しては、補助割合を3分の2から4分の3に変更されました。つまり、66%→75%と補助割合をアップしたのです。他には事業再開枠(※1)として50万円上乗せとなります。

以下に記載しますが、対象事業B類C類は非対面ビジネスモデルとテレワークなので、政策がデジタルにシフトしたといえます。

補助金事業の目的

(公募要項22ページ)

持続的な経営に向けた経営計画に基づく、小規模事業者等の地道な販路開拓等の取組(例:新たな市場への参入に向けた売り方の工夫や新たな顧客層の獲得に向けた商品の改良・開発等)に要する経費の一部を補助するものです。

新型コロナウイルス感染症が事業環境に与える影響を乗り越えるために前向きな投資を行いながら販路開拓等に取り組む事業者への重点的な支援を図ります。

コロナ対応型とは、特例として、前年同月と比較して20%以上売り上げが下がっていると判断(地方自治体が判断して書類発行→商工会議所に提出)される場合、補助金交付決定後に交付金額の50%を即時支給されます。

補助対象者について

1)小規模事業者であること

商業・サービス業(宿泊業・娯楽業除く)常時使用する従業員の数5人以下

サービス業のうち宿泊業・娯楽業常時使用する従業員の数20人以下

製造業その他常時使用する従業員の数20人以下

2)商工会・商工会議所の管轄地域内で事業を営んでいること。

対象条件として、他には「先行する受付締切回で採択・交付決定を受けて、補助事業を実施した(している)者でないこと。」や「反社会的勢力でない」はといった条件があります。前者は、この補助金で事業を実施していないこと、という意味かととらえます。

補助対象となる事業

公募要項26ページ

(1)補助対象経費の6分の1以上が、以下のいずれかの要件に合致する投資であること。

A:サプライチェーンの毀損への対応顧客への製品供給を継続するために必要な設備投資や製品開発を行うこと(A類)

B:非対面型ビジネスモデルへの転換非対面・遠隔でサービス提供するためのビジネスモデルへ転換するための設備・システム投資を行うこと(B類)

C:テレワーク環境の整備従業員がテレワークを実践できるような環境を整備すること※補助対象期間内に、少なくとも1回以上、テレワークを実施する必要があります。(C類)

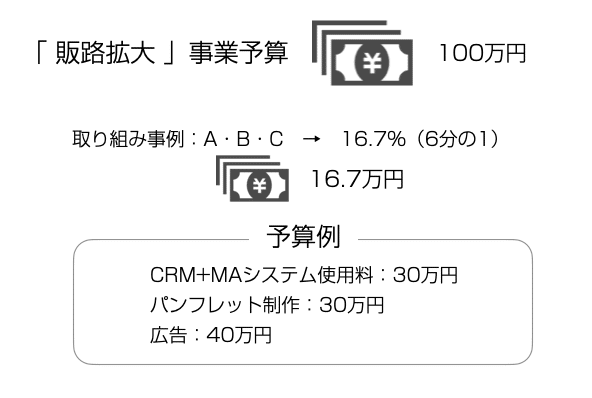

※CRM:顧客管理システム / ※MA:マーケティングオートメーション

仮に上記のような取り組みとして、全体予算100万円の内、インターネット上のサービスCRM+MA使用料30万円は、取り組み事例Bの非対面ビジネスモデルにあたると推察されるので、全体予算の30%となります。30万円>16.7万円なので補助対象とされ、4分の3(75%)の75万円が補助される。という取り組みです。

つまり、想定する「販路拡大」事業予算の6分の1(約16.7%)が、上記ABCにマッチしている必要がある。さらにコロナ対応型として、BCについては、75%を補助する。ということ。

B非対面ビジネスモデルへの転換なので、Webサイトがない事業者さんでしたらWebからの受注を目指す、これで非対面ビジネスモデルでの「販路拡大」の事業となるわけです。Cのテレワークは、昨今、一般的になったオンラインでのミーティングの仕組みや業務データをサーバ上に置いて扱うクラウドサービスの導入、これらを「販路拡大」に活用することで補助事業ととらえられる(はず)という取り組みです。

公募要項26ページ末から

地道な販路開拓等(生産性向上)のための取組であること。

・本補助金事業は、新型コロナウイルス感染症の影響を乗り越え、持続的な経営に向けた経営計画に基づく、小規模事業者等の地道な販路開拓や売上拡大の取組を支援するものです。

・開拓する販路として対象とすることができる市場の範囲は、日本国内に限らず海外市場も含むことができるものとします。また、消費者向け、企業向け取引のいずれも対象となります。

・開業したばかりの事業者が行う、集客・店舗認知度向上のためのオープンイベント等の取組も対象となります。

・本事業の完了後、概ね1年以内に売上げにつながることが見込まれる事業活動(=早期に市場取引の達成が見込まれる事業活動)とします。(※3)

公募要項内のキーワード出現回数は「販路開拓」が19回「地道な」が5回、でてきます。なので、この2つのワードは事業計画に重要と考えます。

ちなみに「確認」が49回「計画」が46回出現していますので、これらのアクションも重要だと推察します。

他に補助対象事業として必要要件として、「商工会・商工会議所の支援を受けながら取り組む事業」「国の助成と重複しない」「概ね1年以内に売り上げにつながることが見込まれる(=早期に市場取引の達成が見込まれる事業活動)」「事業内容が射幸心をそそるおそれがない」などがあります。

複数事業者での共同申請の場合では「連携する全ての小規模事業者等が関与する事業であること」があげられています。

上記の「(※3)概ね1年以内に売上げにつながることが見込まれる事業活動」関連する項目としては、今回の補助金事業で、収益がでた場合、以下の「収益納付」の対象になる、という点の注意といいますか気にとめる必要があります。公募様式4にも「収入金」としてチェック項目があります。

つまり、補助金事業は、補助された資金から直接的に収益をうむ事業よりは、地道に販路拡大の前準備事業に適しているととらえました。販路拡大 → 収益化、この二つで、販路拡大部分に集中した事業計画が求められていると考えます。

「収益納付」について

重要【参考6】収益納付について-公募要項48p参照

「補助金等に係る予算の執行の適正化に関する法律」等の規定により、補助事業(補助金の交付を受けて行う事業)の結果により収益(収入から経費を引いた額)が生じた場合には、補助金交付額を限度として収益金の一部または全部に相当する額を国庫へ返納していただく場合があります(これを「収益納付」と言います)。

本補助金については、事業完了時までに直接生じた収益金について、補助金交付時に、交付すべき金額から相当分を減額して交付する取扱いとなります。なお、ここで言う「補助金により直接生じた収益」は、以下のようなケースを想定しています。

(1)補助金を使って購入した設備で生産した商品の販売・サービスの提供による利益(機械装置等費等が補助対象の場合)

(2)補助金を使って構築した自社のネットショップ(買い物カゴ、決済機能の付加)の活用での販売や、他社の運営するインターネットショッピングモールでの販売による利益(広報費が補助対象の場合)

(3)補助金を使って実施または参加する展示販売会での販売による利益(展示会等出展費等が補助対象の場合)

(4)補助金を使って開発した商品の販売による利益(開発費等が補助対象の場合)

(5)販売促進のための商品PRセミナーを有料で開催する場合に、参加者から徴収する参加費収入(借料等が補助対象の場合)

補助対象経費について

満たすべき必要要件として、

①使用目的が本事業の遂行に必要なものと明確に特定できる経費

②原則、交付決定日以降に発生し対象期間中に支払が完了した経費

③証拠資料等によって支払金額が確認できる経費

公募要項28ページ

補助対象となる経費は、補助事業期間中に、「販路開拓等の取組」を実施したことに要する費用の支出に限られます。原則として、補助事業期間中に発注や引き渡し、支払等があっても、実際の事業取組が補助対象期間外であれば、当該経費は補助対象にできません。

コロナ対応の特例として、2020年2月18日以降に発生した費用を遡って対象経費として認められるようです。

経費の支払い方法について

公募要項29ページ「経費の支払い方法について」

補助対象経費の支払方法は銀行振込が大原則です。補助金執行の適正性確保のため、旅費や現金決済のみの取引(代金引換限定のサービス等)を除き、1取引10万円超(税抜き)の支払は、現金支払いは認められません。(ただし、本公募の開始日までの期間に、1取引10万円超(税抜き)の現金支払い等を行っている場合は、別途、補助金事務局までご相談ください。)

振り込みのエビデンス(結果)が必要になるということですね。見積書、請求書、振り込みエビデンス、この3点セットが必要のようです。

クレジットカードの支払い、つまり、ネット広告などの支払いは、ネット上でのクレジット決済になっています。

公募要項29ページ

クレジットカードによる支払は補助対象期間中に引き落としが確認できる場合のみ認められます。(購入品の引き取りが補助対象期間中でも、口座からの引き落としが補助対象期間外であれば、補助対象外経費となります。分割払いにより、補助事業期間中に支払が完了せず、所有権が補助事業者に帰属しない物品購入も対象外です。リボルビング払いの物品購入も、補助事業期間中に当該物品購入代金の支払いが完済し、かつ、第三者による証明がなされない限り対象外です。)

つまり、クレジットカードの引き落とし及び支払い完済が補助対象期間内である必要があります。つまり、デビットカードのように即時引き落とされるカードを使用した方が明確ということかもしれません。

また、ポイント、クーポン、ギフトカードなどのでの支払いは認められていないようです。

公募要項29ページ

代表者や従業員が、個人のクレジットカードで支払いを行う場合は「立替払い」 となりますので、①上記のクレジットカード払い時のルール(補助対象期間中に引き落 としが確認できることが必要)、および、②補助事業者と立替払い者間の精算(立替払い 者への立て替え分の支払い)が補助対象期間中に行われること、の双方を満たさなけれ ばなりません。

立て替え払いは、事業期間中に精算されている事、同時に、立て替え者のクレジットカードが事業期間内に引き落としされていることが必要。

小切手、手形による支払いは不可。売り売掛金と買掛金など相殺による決済はみとめられない。

電子商取引等について

私感)この項目、公募要項では、電子商取引は電子マネーで支払われるととらえているようなのですが、(すこーし意味不明かな?)

電子マネー(wiki)

https://ja.wikipedia.org/wiki/%E9%9B%BB%E5%AD%90%E3%83%9E%E3%83%8D%E3%83%BC

電子マネーは狭義には決済の手段を電子化したものをいうが、広義には決済方法だけを電子化したものも含む

なので、この「電子商取引等については」今後改定されるのだろか?

補助対象となる経費

公募要項30ページから「補助対象となる経費」

①機械装置等費、②広報費、③展示会等出展費、④旅費、⑤開発費、⑥資料購入費、⑦雑 役務費、⑧借料、⑨専門家謝金、⑩専門家旅費、⑪設備処分費、⑫委託費、⑬外注費

詳細は、公募要項の30ページから36ページを参照ください。

補助率と補助額上限

補助対象事業ABCがあったと思いますが、そのA(A類型と呼んでいるようです)は3分の2、BとCは4分の3、を補助して上限は100万円。複数事業者連携の事業では1社100万円なので、2社であれば200万円を上限としています。

必要書類リスト

1)様式1(原本1部)

2)様式2:事業計画書(原本1部)

3)様式3:支援機関確認書(原本1部、商工会議所作成書類)

4)様式4:補助金交付申請書(原本1部)

5)様式5:概算払請求書(原本)

6)市区町村が発行した売 上減少証明書(原本)

7)通帳のコピー

8)貸借対照表および損 益計算書(直近1期 分)

9)電子媒体(CD−RやUSBメモリ):上記1)2)3)4)5)6)7)データは押印前でOK。

上記5)6)7)は前年同月度比20%以上の売上減になり概算払いを求める場合必要になります。電子媒体へも同様です。

注意点:処分制限財産について

公募要項32ページ

自社ウェブサイトを50万円(税抜き)以上の外注費用で作成する場合、当該ウェ ブサイトは「処分制限財産」に該当し、補助事業が完了し、補助金の支払を受けた後であ っても、一定の期間(通常は取得日から5年間)において処分(補助事業目的外での使用、 譲渡、担保提供、廃棄等)が制限されることがあります。処分制限期間内に当該財産を処 分する場合には、必ず独立行政法人中小企業基盤整備機構へ承認を申請し、承認を受けた 後でなければ処分できません。

独立行政法人中小企業基盤整備機構は、財産処分を承認し た補助事業者に対し、当該承認に際し、残存簿価等から算出される金額の返還のため、交 付した補助金の全部または一部に相当する金額を納付させることがあります。承認を得ず に処分を行うと、交付要綱違反により補助金交付取消・返還命令の対象となります。

*なお、補助金の交付を受けた補助事業の目的を遂行するために必要なホームページの 改良や機能強化は、独立行政法人中小企業基盤整備機構への事前承認申請等が必要と なる「処分」には該当しません。

他には「消費税等仕入れ控除税額」として、補助金は課税対象となる売上収入ではなく、特定収入となるため、予め補助対象経費から消費税ガルを減額しておく、、といったことがありますが、この件は別立てで作成します。その際、ここにリンクを設置します。

注意:上記公募要項のページ数は2020年6月12日現在の数字です。