人類が生んだ最も偉大な発明。完全なる完成美。13歳でもわかる『フワッと、ふらっと、簿記会計超入門Ⅰ(貸借対照表編)』

『フワッと、ふらっと、簿記会計超入門Ⅰ(貸借対照表編)』

苦手な方はとてつもなく難解に感じ、トコトン苦手意識があると言われる、

簿記会計の基礎中の基礎を、13歳の方でもわかるように、やさしく丁寧に説明するよう心掛けて書かせて頂きました。

是非、最後までお読み頂き、人類が生んだ最も偉大な発明と称される場合もある、複式簿記の完全なる完成美を感じ取って頂ければ幸いです。

1. 会計とは何か

パソコンに詳しいあなたが、友人のAさんに頼まれ、Aさんから現金11万円を預かって、御礼1万円をもらうことを条件に、

Aさんの代わりに、Aさんの趣向に合った新品パソコンを買ってくる約束をしたとします。

パソコンの専門家であるあなたは、やろうと思えば、パソコンに詳しくないAさんを騙して、中古粗悪品パソコンを3万円で買って、

「これ、10万円したんだ。格安店だったので、レシートや領収書はないよ。」といって、7万円を懐にしまうこともできます。

しかし、後にこのことが、Aさんに知れたら当然ながら、Aさんとの信頼関係は崩れ、それどころか民事刑事の紛争となる可能性もあります。

人からお金などの財産等を預かる人は、

その責任として財産等の流れを領収書等の証拠に基づき、

正確に記録し、

(この記録のことを会計学では『簿記』といい

【簿記は一般に、帳簿記入の略語だとされています】、

イタリアで発明され(少なくとも1,400年代には原形が固まっていたものと思われます)、

世界に広まり、一般的に確立され、認知されている合理的な簿記方法を『複式簿記』といいます)

その記録に基づき、

誰もがわかる詳細で、かつわかりやすい説明資料

(これを俗に決算書等といいます)

を作成して、

これを委託者に報告しなければなりません。

この一連の流れのことを会計といいます。

2. 会計がなぜ必要か

会計は、子供がお小遣い帳をつけたり、

主夫・主婦が家計簿つけたりすることからもわかるように、どのような小さな社会でも自然に行われるものです。

もちろん、小遣い帳をつけない子供もいれば、家計簿をつけない家庭もあるでしょう。

子供と親の関係や家庭というような小さな社会であっても、

会計を行わなければならないと、

法で強制することは望ましいものとは言えないので、

これらの小社会には、会計をすることは強制されていません。

しかし、株式会社等の営利法人や、その他の社団法人、財団法人や、ある程度の規模の企業体の場合は、

株主、債権者、取引先、国・地方公共団体等利害関係者(ステークホルダーといいます)の数も増え、

扱う財産の金額も多額となることから、

「会計をするしないは自由である。」というようにすることはできません。

そこで、これらの団体や企業体には、

法により、会計を行うことが、一定の場合に強制され、

またその方法も、一部の者にしかわからない特殊なものではなく、

多くの利害関係者が理解できるように、

一定のルール(通常、複式簿記によります)に基づき、行われなければならないということになります。

以下、複式簿記の基本原理を概観していきます。

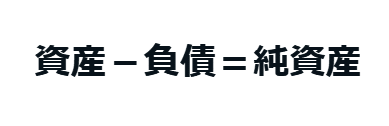

3. 資産・負債・純資産(資本)

ある人(仮に甲さんとします)の財布の中に今、1万円が入っているとします。

しかし、うち6千円は、朝出かける前に甲さんが家族から借入れたものであったとします。

とすると、

甲さんの正味の財産は、

(これを純資産といいます。資本と呼ぶ場合もあります)

1万円(現金・資産)-6千円(家族からの借金・負債)

=4千円(純資産)

となります。

資産とは、現金と現金に換えられる(換金できる)財産と、入門レベルでは、考えてさしつかえありません。

負債とは、借金のように後に、現金や他の財産などをもって、

他人に支払いなどをしないといけない責任を負うものをいいます。

(入門レベルではこのような理解でさしつかえありません)

この関係を一般化・公式化すると、

となり、これを資本等式といいます。

さらに、この公式から減算(引き算)をなくす工夫をします。

利害関係者に正しい財務報告を行うためには、

計算ミスを避けなければなりません。

引き算は、計算ミスをしやすい計算手法です。

例えば、987‐123=?

これをすぐに計算できるでしょうか?

見てすぐに諦めて、計算する気がうせる人もいるかもしれません。

一方、987+123=?

なら、なんとか暗算でもできそうな気がしないでしょうか?

(答えは、

987‐123=864、

987+123=1,110 です)

そこで、電卓もパソコンもなかった時代に考え出された複式簿記では、なるべく減算(引き算)はしないという方針を採ります。

手計算であっても、計算ミスが少なく、早く正確に計算できる加算(足し算)中心で構成されるのが、複式簿記のシステムになります。

そこで、

資本等式

も、

減算しない形、

つまり「-」(マイナス)がない形に変換します。

そのために、

上記①式から、

まず『-負債』を

消去することを考えます。

-負債を消すために、

資本等式の左右両辺に、

+負債を記載します。

両辺に同じものを記載しないと、釣り合いが取れない(左右が=とならない)ので、両辺に+負債を書きます。

そうすると、

となります。

②式の左辺には、

『-負債+負債』がありますが、

これを計算すると0となって、

左辺に残るのは『資産』だけとなり、

となって、

もう一度、①式と③式を見比べます。

あたかも、

①式の左側(左辺)の-負債が、右側(右辺)に移動し、

符号が+に代わり、+負債となった

かのように見えます。

ですので、左辺の-負債を消すには、

符号を+に変えて、右辺に移動させればいいのですが、

この操作を『移項』といいます。

①式の左辺の-負債の符号を+に変えて、

+負債を右辺に記載すると、

が出来上がるということになります。

(移項によるほうがスピーディーに作業できますので、通常数式の変形は移項によります)

この③式

を、『貸借対照表等式』といい、

貸借対照表等式を表形式としたものが、

『貸借対照表(Balance Sheet;バランスシート;略称・B/S)』

と呼ばれる、

会計報告書である決算書(財務諸表、計算書類と呼ぶ場合もあります)の一種です。

4. 貸借対照表

では、もう一度、甲さんの財布の中の財産の状態と、

貸借対照表等式を確認しておきます。

なお、甲さんが家族から借り入れた借金のようなものは、簿記では「借入金」といいます。

また、純資産についても実は様々な種類があるのですが、

入門段階では『資本金』というものしか登場しませんので、

これしかないと入門レベルでは考えてさしつかえありません。

このような、

資産・負債・純資産等の細目の名称を,

『勘定科目』と呼びます。

では、上記甲さんの財産状態データを元に貸借対照表を作成していきます。

甲さんの財産に関するデータを上記③式(貸借対照表等式)に代入すると、

となります。

式のままでは見にくいですから、以下のような表にしてまとめます。

甲さんの貸借対照表等式

これが『貸借対照表』です。

なお、簿記会計では、

左のことを『借方』、

右のことを『貸方』といいます。

B/S借方(左側)の資産とは、

前述しましたように、

入門レベルにおいては、

現金及び換金可能な財産のことで、

B/S貸方(右側)はその資産を得るために、資金はどうやって集めたのか?

他人の資金である負債で調達したのかあるいは、

自分の資金である純資産から調達したのかを示しています。

上記の場合ですと、

甲さんの財布の中には、

現金1万円の資産があるのですが、

このことをB/S左側(借方)は示しています。

そして、

どうやってこの1万円の現金(資産)を手にしたのかというと、

自前の4千円(純資産)と、

家族から借りた6千円(負債)により、

(このことがB/S右側(貸方)に記載されています)

合計1万円が財布の中にあるということを、

貸借対照表は示しています。

貸借対照表の右側(貸方)は、

財産(資産)を得るための資金の出所を、

(負債は他人から集めた資金、

純資産は自身で調達した資金)

そして左側(借方)は、

それが具体的にどのような財産(資産)になっているのか

を表しています。

なお、借方貸方の借とか貸には現在は意味がなく、

(大昔には意味があったのですが、現在ではその意義がなくなっています)

単に、左右の代わりに使っているだけと考えて頂ければと思います。

借の字をひらがなにすると、「かり」となって、「り」の字は最後左にはねるので左を表す、

貸の字をひらがなにすると、「かし」となって、「し」の字は最後右にはねるので右を表すという語呂合わせのような形で、

借方貸方の方向を覚えて頂いたらと思います。

5. 人類が生んだ最も偉大な発明のひとつである複式簿記

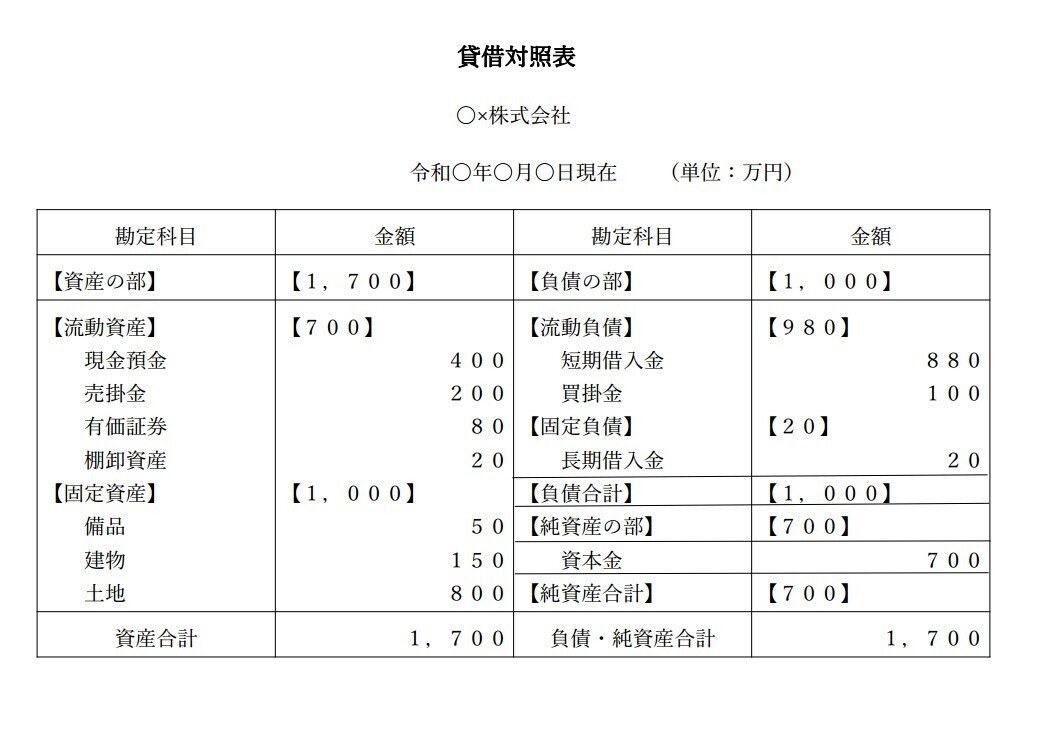

上記の貸借対照表は説明用に簡易な形にしていますが、

もう少し本格的な貸借対照表は以下のようなものになります。

左右形式の表にしているのは、左右の両目で一覧できるようにということだと思われます。

人間の目の形に合わせたのでしょう。

貸借対照表は、

貸借対照表等式に基づいていますから、

左右の合計は必ず一致する

(これを貸借平均の原則といいます)

はずなので、

左右の合計の不一致があった場合は、

どこかに計算ミスがあったという証になり、

検算・修正が可能となります。

① 計算しやすい加算(足し算)のみで集計でき、

② 計算ミスも防げ、

③ 万が一誤りがあれば、左右の合計を見ることでそれを発見でき、修正ができる、

という会計システムであるのが、貸借対照表です。

この会計システムのおかげで、コンピュータも電卓もない、

15世紀(日本は室町時代から戦国時代にかけての時代)に、

ヨーロッパでは、正確な財務計算とその結果の報告が利害関係者に対してできるようになりました。

それにより、ヨーロッパの王族や貴族のような大資産家、大富豪達は、安心して多額の資金を、

ビジネスが上手い商人達に預け、大型船を作らせ、大航海による貿易を行わせることができるようになりました。

大航海が終われば、

かかる大航海プロジェクトに投資した大富豪達は、

複式簿記による貸借対照表などの会計報告書(決算書)を、商人達に作らせて、

儲けの計算をさせ、報告させます。

大航海プロジェクト開始時の貸借対照表上の純資産の金額と、

終了時(決算時)の貸借対照表上の純資産の金額との差額を計算し、

それがプラスであれば、その額が当該大航海プロジェクトによる儲け(純利益)になります。

大航海プロジェクト終了後に残っている財産の額や、

儲け(純利益)の額が正確に報告されないと、

大富豪達は、安心して当該プロジェクトに投資することができないのですが、

複式簿記により、それが可能となったため、

そのおかげでヨーロッパの国々は大型船を作るための資金を調達でき、

大航海時代を迎え、世界進出を果たすことになります。

複式簿記システムは、その当時にほぼ完成しており、今もってそのシステムが全世界的に使われていることになります。

人間が発明したもので、アップデートする必要がなく、これ以上に進化させる必要のない、完全に完成したものは、ほとんどないのですが、

複式簿記の基本原理は、その類まれなる完全完成形態とも言えます。

伝説の文豪ゲーテは、小説の中で「複式簿記は人類が生んだ最も偉大な発明の1つである」との文章を記しています。

複式簿記システムの完全完成形態の中に、これ以上ない美を見出したのかもしれません。

ここまでお読みいただいた皆様はどうお感じになったでしょうか。

類まれなる完全完成形態の美をお感じになって頂けたでしょうか。

本稿は、複式簿記の世界の入場門を、少しだけくぐったところまでのご案内なのですが、

(しかし、ここが最も重要なところでもあります。

簿記会計資格の取得者等でも、B/Sのひな形をそのままただ丸暗記だけして、

その原理については知らないまま【資格試験用テキストなどではB/S原理の説明をしていないものがほとんどなので】の方も大勢いるものと思います)

これより先に進んで、複式簿記の世界にもっと深く足を踏み入れると、その奥深い完全完成形態の美をさらに感じ入ることができるかもしれません。

6. B/Sを見ればわかる。危ない会社の見分け方

以下は、日商簿記検定でいうと2級レベル以上の少し込み入った話にはなりますが、一応参考までにご案内させて頂きます。

(とりあえず、まずは簿記会計のさわりが分かればそれでいい、今は深入りはしたくないという方は、以下はスルーして頂ければと思います)

資産には、短期の貸付金のように、

近いうちに現金化可能な資産(流動資産)と、

土地建物や長期の定期預金のような、

長期に渡り現金化される予定のないもの(固定資産)等に分かれます。

対して、負債には、短期の借入金のように近いうちに支払期日が来るもの(流動負債)と、

長期借入金のように、当分の間返済する必要のないもの(固定負債)等に分かれます。

流動資産が少ないにも関わらず、流動負債が多額に存在すると、

それは支払いが滞る可能性があるということを表します。

上記例の場合ですと、

流動資産が700万円であるのに対して、

流動負債が980万円もあります。

上記流動資産700万円を、流動負債980万円で割り、100をかけて小数点以下を四捨五入して、パーセント表示にすると、

となりますが、この比率を流動比率といいます。

これが、100%を切っている場合は、流動負債を支払うに足りる流動資産がないことを示しています。

これは、借金等の支払いが困難になる可能性を示しています。

本日が、流動負債980万円の支払日であるとすると、

決済資金が全く足りませんので、支払不能となって倒産に陥る可能性があります。

よって、この会社はあまり財政状態(財産状態)が良くない会社であると考えられます。

このような財務分析が可能となるよう、

本格的な貸借対照表では、

資産・負債について、流動・固定の区分を行い表示するということになります。

会計関連の内容としましては以下の二つの記事がございます。一つは本稿の続編で、もう一つは日商簿記2級レベルの経営管理に役立つ内容になっています。これらの記事も本稿と同様、13歳の方でも読んでいただけるように心がけやさしく説明しておりますので、よろしければお読み頂ければ幸いです。

いいなと思ったら応援しよう!