基礎のきそ:金融リテレシークイズ(8)投資の基礎を学ぼう(回答編)

こんにちは。日米の証券アナリスト資格を持つだいだいです。「リスクとリターン」についてはしっかり頭に焼き付ける必要があるので、ご自分で計算していただければと思います。計算には、債券の章の問27で学んだ「複利」の概念を使ってみてください。

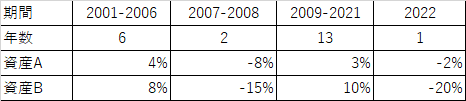

問6 資産AとBの平均リターン(年率)は、下記の通り。2001年の初めにAとBに各々100万円を投資し、2010年年末まで10年間投資しました。各々いくらになりましたか?

(図表2)から正しい組合せを選んでください。(税金等は考慮しません)

答えは「回答3」です。資産Aと資産Bは、2007-2008年の2年間で各々年率8%と15%下落していますが、それまでの6年間と、2009-2010年の2年間で得たリターンがこれを上回りました。

資産Aの計算式を見てみましょう。

100万円 X(1+0.04)^6 x(1-0.08)^2 x(1+0.03)^2 = 113.61 万円(小数点以下切り捨て)

問7 資産AとBに2001年の初めに100万円を投資し、2022年の末まで投資を続けました。各々いくらになりましたか?

(図表3)から正しい組合せを選んでください。(税金等は考慮しません)

答えは「回答4」です。問6は10年間の投資でしたが、問7は22年間の投資になります。投資期間が長期になればなるほど、平均的なリターンが大きい資産への効果が明確に現れます。

問8 資産Cと資産Dの8年間のリターン(年率)は(図表4)の通りでした。「リスク(リターンのばらつき)」が大きいのはどちらの方ですか?

答えは資産Dです。資産Cの最大リターンは3%、最低リターンはマイナス2%であるのに対して、資産Dは最大18%、最低がマイナス20%です。それ以外の年も資産Dの方が年によってリターンのばらつきが大きくなっています。前回で学んだように「リスク」とは「リターンのばらつき」のことですから、資産Dの方が「リスクが大きい」資産だと言えます。実際に投資におけるリスクを計測するには、月次リターン(年率)や移動平均リターンなどを用いて標本数をもっと増やし、正確なリスクの値を求めるようにするのが普通です。上記の例は単純化されており、標本数が10つでいいというわけではありませんので注意しましょう。

問9 下記のような状況にあるXさんとYさん(年収など、他の条件はほぼ同じとします)が余裕資金で株式(インデックスファンド)投資を考えています。どちらの方がより株式への配分を多くできるでしょうか?

Xさん:35歳。65歳で定年。

Yさん:50歳。60歳で定年。

答えは、Xさんです。

株式は問6-7で言えば資産Aよりも資産B、問8で言えば資産Cより資産Dに近い性質を持つ資産です。定年まであと10年のYさんの場合、投資を現金化して使いたい定年後に、ちょうど暴落で資産価値が大きく減ってしまう可能性もあります。

株式は長期投資をすることによってリターンを平準化できるので、投資期間が長い人の方が、より多くの割合を投資することができます。

つまり「投資期間が長い方が、より多くのリスクをとることができる」ということです。

問10 では年齢と定年の年が同じ以下のMさんとNさんではどうでしょう?年収や他の条件はほぼ同じとします。

Mさん:妻は専業主婦。2人の子供の高校・大学進学を控える。

Nさん:共働き。子供は一人。大学進学を控える。

答えは、Nさんです。

Nさんの子供は大学進学を控えていますが、一人だけであり、また妻の収入をある程度あてにできます。対してMさんは自身の収入だけで2人の子供の高校・大学進学を賄う必要があるため、より長い投資期間を必要とする株式に多くを配分することは避けなければなりません。

いかがでしたか?実際に資産配分を決める際には、投資期間の長さや問10で見た「手元流動性の必要性」以外にも、自身のリスクに対する姿勢(リスク許容度)や、どの程度のリターンを期待しているかがあります。

元金が少ないが老後に多くの資金を必要とするのであれば、期待リターンが高い資産に投資することが必要です。安全資産100%で運用すると逆に老後資金が足りないという問題が生じかねません。

逆に「どうしてもリスクをとりたくない」のであれば、それだけ多くの元金を貯める必要があり、生活費などの見直しが必要になるでしょう。

次回でも引き続き「リスクとリターン」「資産配分」について学んでいきます。(続く)