あなたの口座を預金保険機構が守る?

金融機関が破綻した際の預金者保護の制度があるので一定金額までは補償されるのだ。ちょっとひもときます。

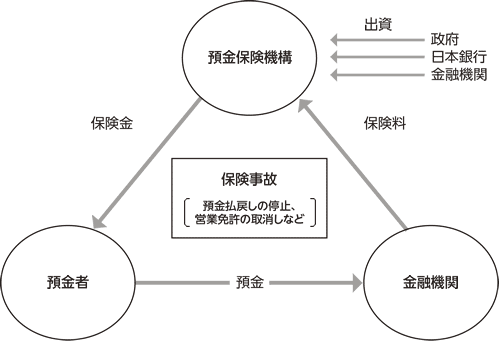

|預金保険制度の仕組み

預金保険法は、金融機関が破綻した場合でも、預金者の保護と資金決済の確保を通じて、信用秩序の維持を図ることを目的とした法律。

この法律の目的を達するために「預金保険機構」を設置し、運営主体となっている。

預金保険制度とは、金融機関が預金保険料を預金保険機構に支払い、万が一、金融機関が破綻した場合には、預金保険機構が一定額の保険金を支払うことにより預金者を保護する制度である。

いわば金融機関の保険のようなもので、多くの国において採用されているという。

仕組みを図にすると下図のような関係が存在するのだ。

つまり、預金者が預金保険の対象金融機関に預金をすると、預金者、金融機関及び預金保険機構の間で、預金保険法に基づき自動的に保険関係が成立するという形になる。

このため、預金者自身が、預金保険加入の手続を行う必要はない。

|対象金融機関

預金保険制度の対象となる金融機関は、日本国内に本店のある金融機関である。(詳しく知りたい方は⇒対象金融機関)。

銀行法に規定する銀行、長期信用銀行法に規定する長期信用銀行、信用金庫、信用組合、労働金庫、信金中央金庫、全国信用協同組合連合会、労働金庫連合会、商工組合中央金庫

ということであり、ネット専用の銀行(PayPay銀行等)も対象となるが、上記金融機関の海外支店、政府系金融機関、外国銀行の在日支店は預金保険制度の対象外である。

なお、農林中央金庫、農業協同組合、漁業協同組合等は「農水産業協同組合貯金保険制度」により、別途、保護されている。

|預金等の保護の範囲

万が一金融機関が破綻した場合に、預金保険で保護される預金などの額は以下のとおりとなっている。

「当座預金」、「利息のつかない普通預金」など決済用預金(①決済サービスを提供できる、②預金者が払い戻しをいつでも請求できる、③利息がつかないという三つの要件を満たしている預金)に該当するものは、全額保護される。

利息のつく普通預金、定期預金、定期積金、掛金、元本補てん契約のある金銭信託(ビッグなどの貸付信託を含みます)、金融債(保護預り専用商品に限ります)などは、1金融機関ごとに合算して、預金者1人当たり元本1,000万円までと破綻日までの利息等が保護される。

|預金保険制度で保護されていない預金等の取扱い

保険の対象となる預金等のうち決済用預金以外の預金等で元本1,000万円を超える部分及び保険対象外の預金等並びにこれらの利息等については、破綻金融機関の財産の状況に応じ、倒産手続によって弁済金・配当金として支払われることとなるため、一部カットされることがある。

|預金保護の仕組み

金融機関が破綻したときの預金保護の仕組みとしては、

(1) 当機構が預金者に対し、直接保険金を支払うかたちで、預金等の保護を行う方法(保険金支払方式)

(2)破綻金融機関の営業の一部を他の健全な金融機関(救済金融機関)が受け継ぎ、そのために必要なコスト等を当機構が救済金融機関等に資金援助するかたちで、預金等の保護を行う方法(資金援助方式)

の2つの方式がある。

いずれの方式でも、預金保険制度により預金等が保護される範囲は同じである。

しかし、(1)の保険金支払方式は、破産手続の併用により破綻金融機関の金融機能が停止し清算されることが予定されているのに対して、(2)の資金援助方式は、破綻金融機関の一定の金融機能は救済金融機関に移管され維持されることになる。

|同一の金融機関に複数の口座がある場合(名寄せについて)

預金保険によって保護される預金等の限度額は、保険の対象となる預金等のうち、決済用預金は全額、それ以外の預金等については1金融機関ごとに預金者1人当たり元本1,000万円までと破綻日までの利息等の合計額である。

同一の預金者が同一金融機関内に複数の預金口座を有している場合があるため、万が一、金融機関が破綻した場合、この複数の口座を集約する「名寄せ」という作業が必要となる。

金融機関が破綻した場合、預金保険機構では破綻金融機関から預金者データの提出を受け、同一預金者の名寄せをした上複数の預金口座を合算して預金等の総額を算定し、預金保険で保護される預金等の額を確定するのだ。

|金融機関への義務付け

金融機関が破綻した際に正確な預金者データが預金保険機構に迅速に提出されないと、預金保険で保護される預金額が確定できず預金等の保護を円滑に行う上で支障が生じることとなる。

このため、預金保険法では、金融機関に対して平時から預金者データ及びシステムを整備するようで義務付けられているのだ。

金融機関が正確な預金者データを整備するためには、預金者も、結婚や引越し等により氏名、住所等を変更し金融機関に届出を済ませていない場合や、金融機関から個人の生年月日等・法人の設立年月日等の照会があった場合などには、速やかに手続を取るなどの手続き(協力)が必要となるのだ。

|おわりに

預金保険法に基づき「預金保険機構」が一定金額まで保護してくれる制度があるのでちょっと安心ですね。

とはいえ、カットされる部分もあるので金融機関を選ぶことも重要ですね。を取って頂くなど協力が必要となります。

参考資料: