勝手決算:ラクスル/業界を騒がせたTV事業(ノバセル)が広告業界に教えてくれたもの。

久しぶりにnote更新です。

決算はドンドン出てきますが、全業種を追うのは現実的に厳しいのと少ないなりにも読んでくれる人(imp)がモノによっては100を超えたので、そろそろマーケ関連に限定しようかなと思います。現業の広告業にも生きるであろうし。

今回は「ラクスル」です。

2,3年前だったでしょうか。TV事業に進出したのは。結構注目してトラッキングしてまして、初めてIRに載せたのが19年(マーケットシェア7億円)で今回どうなるかたのしみでした。

確実に成長しているであろうと思う理由は2つで

①事業責任者である田部氏のPR活動が「超」がつくほど巧みであること

②デジタル広告(face/insta等)への積極的な出稿

(おそらく緻密なターゲティング設計/SUやマーケ関連担当者)

③サービス名がわかりやすい(ノバセル)

3つでした笑

さて本題の決算です。

はじめにコロナ関連の対応がまとめられていました。今回決算で各社やるので対応が分かれます。

5月のオフィス解約は強めの「意思」を感じますね。ワークスタイルを自身に問うている感じです。「働き方」の問題とされていますが、その実、企業の(今後の)「姿勢」を今回コロナは突き詰めてくれたように思います。ノバセルのリリースもオンライン化しているようです。

昨年までは事業成長を優先し、営業利益よりも各事業の成長を重視し再投資に回している感じです。おそらくいつでも利益を出せる状況にはあるが、「その時」ではないということで人材確保やシステム改修、リード獲得にウエイトを置く経営方針なのかなと思います。SUっぽいですが、マーケットシェア拡大の為に大ありと思います。

上記のように「伝統産業」である「印刷」「放送(TV広告)」「運送」が狙われた訳です。特に私の主戦場である「広告事業」に関してはマーケットの規模/シェアを前提に、確実にユーザーボイスを聞くところにありますのでウォッチが必要です。

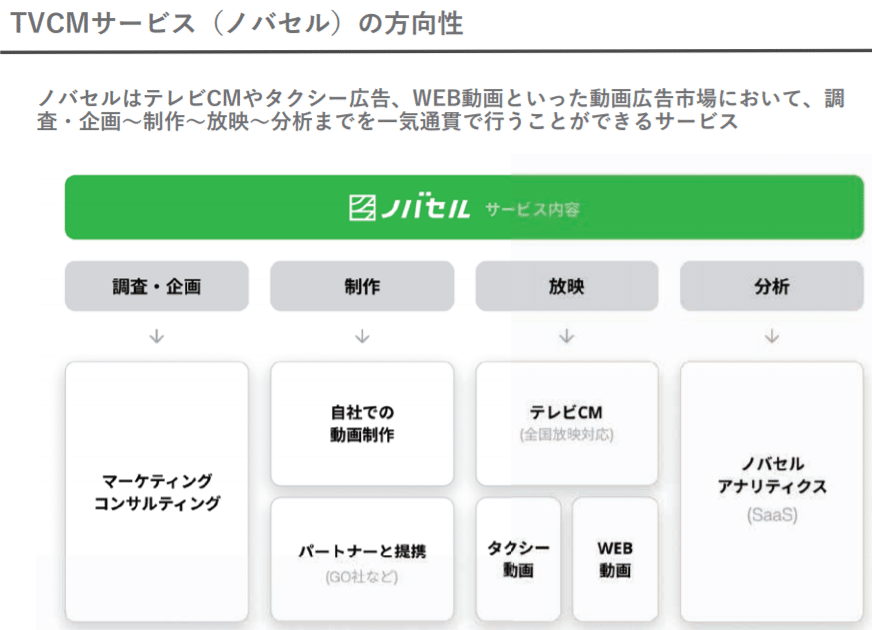

以下が広告事業のサービスサマリーです。おさらい。

おそらくですが、すべてのフローを自社で完結しているわけではないと考えます。一部外部ベンダーに発注し、アライアンスを組んでリリースしていると思います。(そこまでの体制をこの事業規模でとれないと踏んでいます、マジで勝手に)ただリリースにその部分を載せないのは非常に上手で、従来の総合AGが大手を振って「アライアンス組んで、こんなことできるようになりましたー」とは異なる事業戦略と考えます。※緑の部分が「匂う」。

上記のスライドからわかる通りに「広告事業」の利益率は「15~20%」とのこと。印刷事業のアップセルによるものなのでコストを吸収しやすいのかも知れませんが、広告生業のモノから言わせてもらうと「結構高い」です。

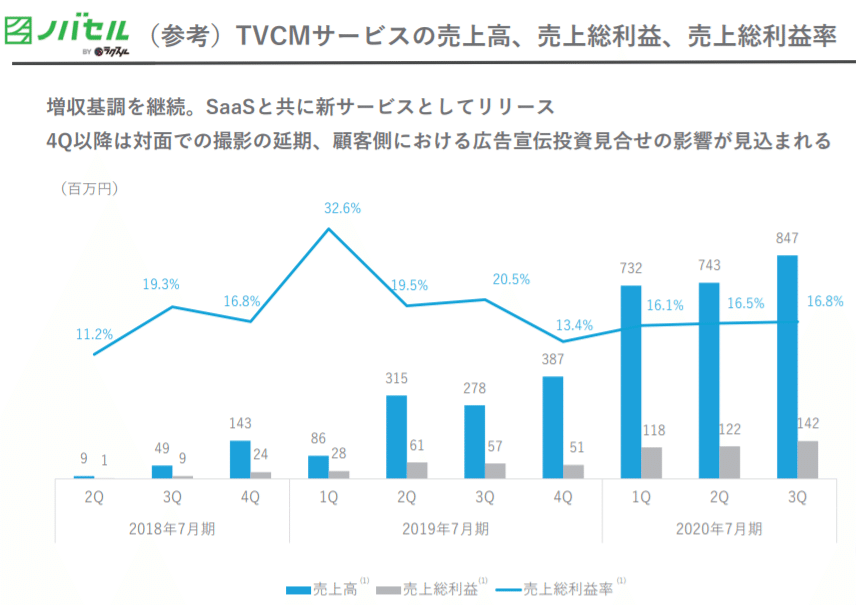

そして一番知りたい資料が以下です。

総合代理店の人間は心してみるべきです。

18から始まった事業が3年後に売りで8億円、総利で1.42億円の稼ぎになっています。マーケット規模は2兆円なんで、見ようによっては「クソ小さい」ですが、印刷のアップセルから3年で8憶の取引(市場にサービス対価として認められた総額)はデカいと考えます。コロナがなければ10億円届いていたかと思います。この「新しい動き」を大手はここ数十年誰かやってきたでしょうか。という提言。

あと、そんなラクスルを成長させたのも「マーケ効果が測りにくい」「広告費の半分はドブに捨てている(どっちの半分かわからない)」とされ続けたTV広告というのも皮肉です。

ともかく印刷事業のアップセル、マーケットのわずか数パーセントという認識は捨てるべきだなと個人的に思います。ここから学ぶことは非常に多い。TVCM業界のDX化という一番疎いところに「ようやっと」本気で取り組む時がきたのです。NTVのSAS(ASS?)でいい気になってはいけないのです。(←誰w)

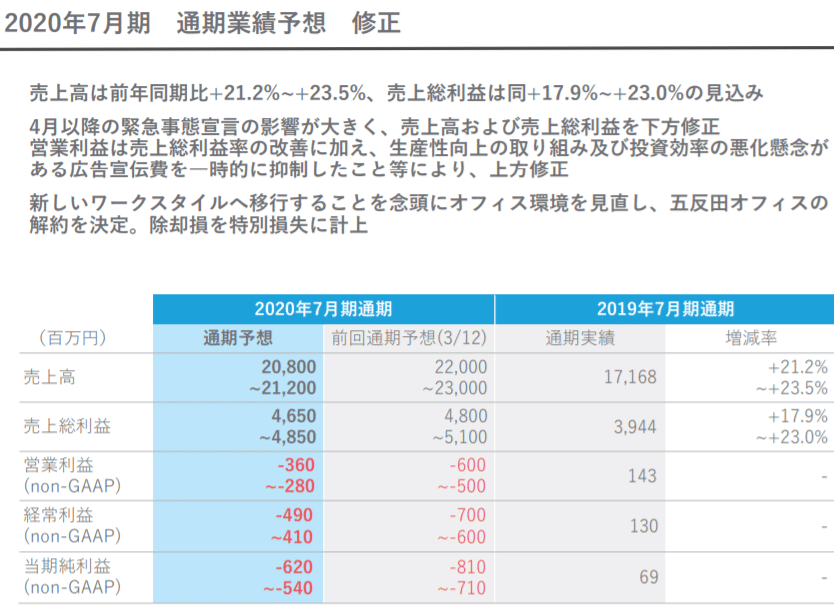

ラクスル全体のサマリーに関しては以下です。

売上200億円なので、ローカル局でいうと「福岡」「札幌」くらいです。(※TV単体ではないです)

TV単体でいくと8億は朝日放送(ABC)の1/100くらいで、ABEMAの1/7くらいで、東北放送(TBC)の1/10くらいではありますが、TVという伝統産業の新領域とDX化の促進という大きな一歩だと考えます。(イメージしやすいよう放送局規模で比較しています)

余談ですが、ビジョンがわかりやすい(社員共通認識を得やすい/関係者の理解を得やすい)はいいなと思います。伸びる会社の「必要条件」である気がしてます。

ちょっとTVキャリアが長かったものでアツくなってしまいました。最後までありがとうございました。