#002|なぜ、短期ではなく「長期投資」なの?

先日の一幕

コミュリーマン

とても簡単な計算をしてみよう!

例えば100万円を元手にして、利回り(金利)が50%だといくらになる?

友人

150万円!

コミュリーマン

うん、でも「利回り50%ですよ!」なんて言って投資を持ちかけてくる人がいたら、「全員、詐欺師」だから、絶対に騙されないでほしい。

投資の神様と呼ばれるウォーレン・バフェットも「優秀な銘柄の投資利回りは4%~7%」と言っているので、目安はそれくらいだと思った方がいい。

友人

なるほど、利回りは4%~7%ね。メモメモ。

コミュリーマン

ちなみに、僕がいま投資している銘柄は、利回り「70%」あるよ。

友人

それ、詐欺だよっ!?

利回りは何%が妥当?

はい、というわけで先日、実際に会話した内容を書いてみたわけですが、私の保有している銘柄が今日現在も「70%」の実績を叩き出しているのは、もちろん「本当」です。(←本当だけど、こういう輩は疑ってね?)

しかし、これは当然ながら成績が良い時期だからというわけであって、不調な時期も訪れますし、それは決して避けられません。

それならばと、友人は私に問います。

「バフェットが、優秀な銘柄の投資利回りは4%~7%と言っているのが本当なら、利回りが70%もある今売った方が良いじゃん!」と。

そうなりますよねえ。

ええ、気持ちはわかります。

「100万円預けて年間で4万円~7万円しか儲からないのに、今売ったら70万円儲かるじゃん!」とね。

では、ここでとある偉人のお言葉を拝借します。

人類が発明した最も偉大なものは複利である

"The most powerful force in the universe is compound interest."

なんだか、見慣れない言葉が出てきましたね。

「え・・・?人類って・・・なに?」

ごめんなさい、人類はわかりますね。

気を取り直して「複利って、なに?」

複利とは?

複利とは、

「元本に加えて、そこから得られた利息にも、さらに利息がつく仕組み」

です。

例えば、銀行にお金を預けると、預けた元本に対して利息がつきますが、複利ではその利息も元本に加算され、次の利息は「元本+利息」に対してつきます。

これを繰り返すことで、元本と利息が一緒に増え、最初の元本だけに対する「単利」よりも、長期で大きく資産が成長します。

そう、「複利」のおかげで利息が「雪だるま式」に増えていくわけですね。

簡単な例

たとえば、100万円を年利5%で運用すると、1年後には105万円になります(元本100万円+利息5万円)。これだけだと単利です。

複利の場合、2年目はこの105万円が元本となり、5%の利息がつくので、110万2500円に増えます。

3年目には115万7625円と、毎年増える利息が少しずつ増えていきます。

複利のポイント

時間が長いほど効果が大きい:複利は「利息が利息を生む」ことで成長するため、長期間で運用するほど増加率が高くなります。

初期の投資額に比べ、後半で急成長:序盤は少しずつ増えますが、時間が経つと加速度的に増えていきます。これが「雪だるま式に増える」と言われるゆえんです。

複利の効果は「短期では小さい」ものの、「長期で見ると大きな成長」をもたらし、これが投資家にとって複利が強力なツールと言われる理由です。

さあ、それでは楽しい計算のお時間です!(計算、嫌いでしょう?w)

大丈夫!

我らの家計の味方「Money Forward」さんが運営する、以下のリンクを開いてみましょう!

え?

よくわからない?

OK。

計算してみよう!

それでは仮に、

●手元に貯金は無い状態で、

●毎月5万円を積み立てるとして、

●想定の利回りはバフェットが言う7%に設定、

●これを20年間運用したら、

さあ、20年後にはいくらになっているでしょうか?

というわけで「じゃーん!」とな。

毎月5万円 × 20年 = 12,000,000円に対して、

利息の合計金額が、 14,046,333円と、

なんと利息が元手を上回っているんですね!

おお!(パチパチパチ)

・・・それでも、

「利回り70%を超えている今売って、それを繰り返す方が儲かるじゃん!」

という心理が働くのが人類というものです。

短期売買 VS 長期投資

利回りが70%を超えていると、確かに今すぐに売って利益を確定させたいという気持ちや、この売買を繰り返して利益を最大化しようという考えが働くのは自然な心理です。

税金

しかし、売買を繰り返すと、そのたびに利益に対して税金がかかり、手元に残る利益が減ります。

この点、長期に保有すると売却の頻度が少ないため、税金が発生するタイミングも少なくなり、結果的に資産の成長が促進されるのです。

手数料

頻繁な売買は手数料もかさみ、長期での資産成長に悪影響を及ぼします。

長期に保有をすることでこのコストを抑え、資産を最大限に活用できます。

為替

投資対象が外国の資産であれば、為替レートの変動により、円に換算したときの価値が変動します。

例えば、円高になると、円に換算した資産価値は減少し、逆に円安になると増加します。

円高の局面では、円に戻したときの利益が目減りするリスクがあるため、為替の変動は投資の成績に直接影響するのです。

機会損失

それに、株式市場は短期的な変動が激しいため、売却後に価格が上昇して機会損失を招く可能性が高くあります。

逆に長期投資では、短期的な価格の上下に影響されず、市場全体の成長に伴って投資価値が増える傾向が期待されます。

短期売買=アクティブ投資はプロでも難しい

そもそも、商売の鉄則である「安く買って高く売る」という理想は、多くのプロ投資家でさえ安定して実現するのは難しいものです。

プロでさえ株価のピークや底値を正確に判断するのはほとんど不可能に近く、結果的に上手くいかないことは多々あります。

(厳密には違いますが)投資を短期売買をする人のことを「アクティブ投資家」と呼び、彼らは「株式市場の平均」を上回る成績を狙って、個別銘柄を積極的に売買しますが、手数料や売買のタイミングのリスクがあり、長期的には市場平均を下回る成績になることが多いです。

一方、インデックス投資家=長期投資家は、市場全体に連動する指数(インデックス)に投資し、低いコストで市場平均の成績を安定的に得られるため、アクティブ投資家よりも高い成績を残しやすい傾向があります。

というより、「アクティブ投資家のほとんどは、インデックス投資家には勝てない」ということがわかっています。

まだまだメリットを列挙したいところではありますが長くなってきたので、「株式を長期で持ち続けることは、リスクを避けられる大きなメリットが複数あるんだよ」と、感じていただければと思います。

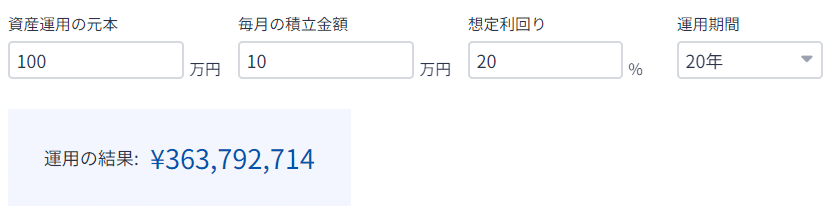

まずは妄想の計算でもしてみよう!

●元手は100万円で、

●毎月10万円を積み立てるとして、

●想定の利回りは20%に設定、

●これを20年間運用したら、

さささ、3億6千3百万円!?

はい、落ち着いて。

利回り4~7%を超える投資を持ちかけてくる輩は?

せーのっ!

「詐欺師だよっ!!」

いいなと思ったら応援しよう!