普通の人に必要な資産形成について

前書き

記事の趣旨

よく資産形成、投資について学ぶ時名著と呼ばれる本を読むことが推奨されますが、海外の本は文体が日本人に馴染みのない表現が使われていたり、学歴や経歴が輝かしい人が書いた本はおそらく知識や知能の差で私のような平凡な人に理解しにくい表現であることが多いと感じます。

そこで、平凡な人である私が普通の人に必要な資産形成について勉強したので、普通の人がわかりやすいと思う表現でまとめます。

私が友人に投資を相談されたり、子供に金融教育をする時にはこの内容を元にするつもりです。

この記事の想定読者は投資が趣味でも仕事でもない普通の人です。

そんな普通の人が資産形成、主に投資への一歩を踏み出すきっかけや参考になればと思います。

勉強は一次ソースを読むことも大事なので、より詳しい情報を知りたい方は名著を読んでみるのは良いと思います。

免責事項

お約束ですが「投資は自己責任」です。この記事を読み損をされたとしても責任は持ちませんのでノークレームでお願いいたします。

この記事はあくまで筆者の知識や考え方をまとめたメモと考えていただければ幸いです。

一人で書いて一人で文章校正をしていますので、時々誤字脱字があると思いますがご容赦お願いいたします。

なぜ資産形成が大事なのか

資産形成をしていない人が思うのは、預貯金ではだめなのかだと思います。

私はだめだと考えます。

消費税増税、資源価格の上昇、為替等の影響により物価は上がります。物価が上がるということは預貯金の貨幣価値が下がることを意味します。

今まで100円で買えていたものが105円出さないと買えないということがよくありますが、100円はいつまでも100円ですが、100円で買えるものの範囲が狭くなる=貨幣価値が下がることを意味します。

日本は毎年平均2%の良好なインフレを目標にしていますので、それが継続すると、例えば1000万円の貯金の価値は10年後には18%減少、20年後には33%減少、30年後には45%減少することになります。

日本の銀行預金は基本的に1%未満の低金利ですので、預金の利息を得てもインフレ率2%に負けます。まず資産を減らさないために投資による資産形成が必要です。

それに現代社会は労働所得には多額の社会保険料や税金がかかるため、労働所得のみで預貯金を増やすのは難しいです。人生を楽にするためには労働所得+資産所得と収入源を分散する方が効果的です。

次に、日本は公助だけでお年寄りを支えるのは限界という点です。

日本人の寿命は増加傾向にありますが、少子高齢化が進み年金の受給額は減少傾向にあります。

年金は重要な国策なので完全に破綻はしませんが、昭和生まれの日本人が受給できる年金と令和生まれが受給できる年金額では後者は低くなると考えられています。

その対策として国は確定拠出年金(企業型DCやiDeCo)やNISAといった資産形成に役立つ制度を拡充する方向で動いています。

これは国が「有利な制度は用意するから老後は自己責任でよろしく」と言っているのと実質的に同じです。

そのため有利な制度を活用して将来に備えなかった人はお金が足りずほぼ確実に苦しい生活を送ることになります。

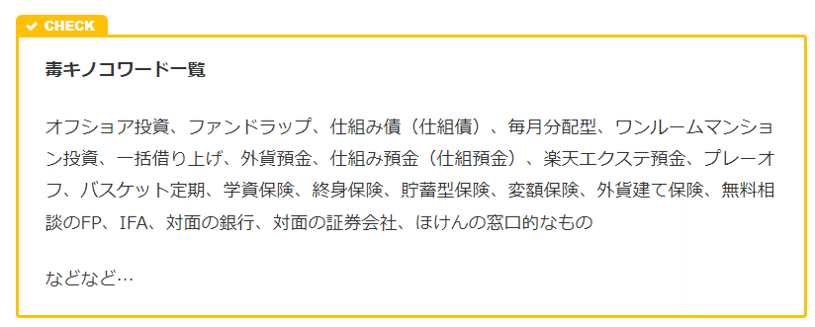

最後に、標準的な資産形成方法を学んだ人は金融詐欺に騙されなくなります。日本人は長年デフレで物価が上がらずあえて投資をしなくても資産が大して減少しなかったので、投資に明るくなく金融リテラシーが低い傾向にあります。そのため「元本保証で月利○%!」のような投資詐欺に引っかかる方が跡を絶ちません。このような詐欺ではないけれども、銀行や証券会社の窓口に行って担当者から手数料が高いボッタクリ投資商品を買う人も多くいます。

標準的な資産形成方法を知っていれば、それが基準になり変な投資に関わることもなくなります。

以上から、普通の人も資産形成は大事だと言えます。

標準的な資産形成方法とは

筆者が学んだ限りで世界的に標準的な資産形成方法はインデックス投資です。

インデックス投資とは株式市場の値動きを示す指数(インデックス)に連動した運用を目指す投資手法であり、世界の右肩上がりな経済成長の恩恵にあずかる投資方法です。

インデックス投資は以下の特徴があります。

素人が金融のプロと互角以上のリターンを得られる

再現性が高い

始めてしまえば殆ど手間がかからない

インフレに強い

成果を得るには多くのお金を投資に回し、長い時間をかける必要がある

インデックス投資のリターンは株式市場の平均です。

株式市場の平均とは何かというと、株式投資のプロである機関投資家の投資成果の平均です。

単に平均と効くといまいちなイメージを持ちますが、例えるなら東京大学やスタンフォード大学、ハーバード大学等の優秀な学生が共通のテストを受けたときの平均点のようなものというとイメージしやすいと思います。

単純に全学生の平均とすると学力差が激しいので平均点は低くなりそうですが、優秀な学生の平均ならイメージですが80点くらいは貰えそうですよね。

参加したら満点はとれないけど確実に80点はもらえる、そんなイメージでよいと思います。

もう少し踏み込んだ説明を読みたい方は以下の記事をご覧ください。

普通の人が資産運用で99点をとる方法とその考え方-市場平均

結論

結論

普通の人がこれをやれば十分という結論は以下となります。

分散の効く低コストインデックスファンドで長期投資する

インデックス投資は非課税メリットのある確定拠出年金とNISAで実施する

確定拠出年金は一時金で受け取る

老後は無リスク資産+リスク資産の合計から定率で取り崩す

普通の人はインデックス投資以外の投資はしない

これだけでは分かり辛いので、もう少し噛み砕こうと思います。

インデックス投資の実践方法

確定拠出年金を以下の段取りで有効活用しましょう。

企業型確定拠出年金(企業型DC)へ加入していない人は個人型確定拠出年金(iDeCo)の口座を楽天証券orSBI証券で開設する

運用商品を低コストの全世界株or先進国株or米国株インデックスファンドにする※1

毎月の拠出額を生活に支障がない範囲で最大にする

毎年年末調整か確定申告で拠出額の控除を申請する

収入の変化の度に拠出額を見直す

※1 iDeCoなら運用商品は以下の全世界株インデックスファンドか米国株インデックスファンドにすればよい。

SBI証券:

全世界株→SBI-SBI・全世界株式インデックス・ファンド

米国株→eMAXIS Slim 米国株式(S&P500)

楽天証券:

全世界株→楽天・オールカントリー株式インデックス・ファンド

米国株→楽天・プラス・S&P500インデックス・ファンド

企業型確定拠出年金(企業型DC)なら信託報酬が0.2%以下かつ純資産総額が100億円以上で全世界株・先進国株・米国株の内、運用商品にあるものから好きなもの1つに100%投資しましょう。(全世界株がなければ先進国株へ投資等)

もし該当する商品がない場合はiDeCo口座を開設して上記商品を選びましょう。

次にNISAも活用しましょう。

楽天証券 or SBI証券でNISA口座を開設する

積立に使えるクレジットカードを発行する※2

(確定拠出年金へ拠出した上で)家計簿で月平均生活費と月平均余剰金を把握する

生活防衛資金を生活費の1年分貯める

余剰金をNISA口座で全世界株orS&P500インデックスファンド※3へクレカ積立する※4

賞与がある場合は賞与も5と同じ商品へ投資する

収入の変化の度に拠出額を見直す

(NISA1800万枠を埋めた後)60歳までは現金で保有し好きに使う

※2 クレジットカードは自分が一番使う可能性が高い店のポイント還元率が高いところを選ぶ。

楽天で買い物する機会が多いなら、楽天証券と楽天カードと楽天銀行を同時に開設する。

Vポイントを使える店でよく買い物をするなら、SBI証券+住信SBIネット銀行+三井住友カードが良い。

楽天もVポイントも使わないけどどこでも高いポイント還元率が良いならオリコカードが良い。

厳密に比較をしたわけではないが、大体このような感じ。

※3 以下の全世界株インデックスファンドかS&P500インデックスファンドにすればよい。

全世界株:eMAXIS Slim 全世界株式(オール・カントリー)

S&P500:eMAXIS Slim 米国株式(S&P500)

※4 NISAで積み上げた資産はまとまったお金が必要になったらその分取り崩してよい。例えば趣味、車や家の購入資金、子供の教育資金等。確定拠出年金は老後資産の準備が目的だが、NISAは老後資産の準備以外にライフイベントに備えることも目的にある。

取り崩し方法

確定拠出年金は運用期間が限られているので先に受け取ります。

運用商品を退職5年前から退職までの間で株価の暴落が起きていないときに元本確保型商品に変更する

退職時に確定拠出年金を一時金(全額一括)※1で受け取る

生活費1年分を普通預金へ、それ以外を個人向け国債変動10年※2へ入れる

(あれば)5年後会社から退職金(DB等)を一時金※1で受け取る

(あれば)退職金を個人向け国債変動10年へ入れる

※1 現状一番税金を少なく受け取れるため

※2 正式名称 個人向け国債変動金利型10年満期

国債の一種で個人専用の商品。ネット証券から簡単に購入できる。

金利が上昇した場合でも元本部分の価格は変動しない=元本確保型の商品という特徴がある。

その上、年率0.05%の最低金利保証がついているかつ実勢金利が上昇すればこの国債の金利も上昇する。

解約は比較的簡単で、直近の2回分の利子相当額×0.79685を支払うことで常に元本100%で途中解約できる。解約手続き開始から数日で手元に現金が入る。

銀行預金は1000万までは銀行が破綻しても保証してくれるが、個人向け国債は国がどうにかならない限りは元本は確保できると思って良い。

信用は国>銀行。

次に積み上げた資産をどのようなルールで取り崩すかです。

無リスク資産(個人向け国債)とリスク資産(NISAで保有するインデックスファンド)の比率(アセットアロケーション)を50:50にする

退職翌年以降、毎年12月に両資産合計額の3%を資産の比率が変わらないようにしながら取り崩す

少しややこしいので例を挙げます。

60歳で退職し、無リスク資産(個人向け国債)が3,000万、リスク資産(NISAで保有するインデックスファンド)が5000万あるとしましょう。

(長いのでリスク資産(NISAで保有するインデックスファンド)はリスク資産(NISA)と表記します。)

まず、老後のアセットアロケーション(資産配分)を50:50にするためNISAでインデックスファンドを1000万売却し、個人向け国債へ入れます。

それで、無リスク資産(個人向け国債)が4000万、リスク資産(NISA)4000万でアセットアロケーションは50:50になります。

次に61歳の年の12月に取り崩しをします。

資産状況は無リスク資産(個人向け国債)が4000万、リスク資産(NISA)4120万だとします。

取り崩し額は8120万×3%=243.6万です。キリが悪いので端数切り上げで244万とします。

取り崩し後の残資産は、8120万-244万=7876万です。

この残資産について無リスク資産(個人向け国債)とリスク資産(NISA)を50:50で按分します。

無リスク資産(個人向け国債):7876万×50%=3938万

リスク資産(NISA):7876万×50%=3938万

この金額が取り崩し後の各資産のあるべき姿となります。

最後にあるべき姿になるよう各資産から取り崩しをします。

無リスク資産(個人向け国債):4000万-3938万=62万

リスク資産(NISA):4120万-3938万=182万

これで合計244万の取り崩し完了です。

取り崩したお金はメイン口座へ移動して生活費等好きに使いましょう。

後はこれを死ぬまで毎年続ければ大丈夫です。

また取り崩しはまとまったお金が必要になったら同様の方法で必要な分のみ取り崩してよいです。

次の章からは、結論を支える理屈について記載します。

投資概要

この章では投資の初歩について記載します。

投資と投機

資産形成には投資が必須です。

投資とは、成長する資産に長期的にお金を投じて資産が増えることを期待する行為です。長期的にリスク資産を持っていることが大事です。

一方似た言葉で投機があります。

投機は金融商品の価格変動を利用して短期的な利益を追求する行為であり、ほぼギャンブルと捉えて差し支えありません。

どちらもリスクとリターンがあるのは同じですが、本質的には異なります。

一般人は資産形成において投機をやる意味は全くありません。

投資におけるリスクの定義ですが、危険という意味ではなく、投資の結果であるリターンの振れ幅(不確実性)を指します。リターンの振れ幅はプラスにもマイナスにもあります。

金融商品の種類

金融商品は上記画像のように多岐にわたります。今回は主に株式と投資信託について触れます。

こちらのリスクとリターンの関係を表した図をみるとわかりますが、リスクとリターンは比例します。

そのためローリスク・ハイリターンの金融商品は存在しません。もし「元本保証 月利○%」のような商品を見聞きしたら詐欺だと思いましょう。

儲かる投資話の妥当性はインデックス投資の標準的な期待リターンを基準にすれば良し悪しがわかります。それは後述します。

株式投資

ここでは自分で投資先の会社を選択する個別株投資のことを指して特徴を挙げます。

個別株投資はリスクが大きいため、投資した会社の株価が高騰するとリターンが何百倍にもなる可能性がありますが、その逆もあり得るかつ当たりを引くのは普通の人には難しいです。

投資した会社が倒産したらその会社へ投資したお金が0になる危険があります。昔は超優良株の代表例であった東京電力の株は2011年の東日本大震災による原発事故のため、株価は1株3000円台から120円程度まで大暴落しました。

また短期でも長期でも会社の株価は値上がりしつづけるとは限りません。値上がりを目指しはしますが、達成できるかどうかはその会社の経営次第です。そのため良い企業を見極めるためには高度な分析が必要となります。

後で触れますが、株式投資ではリスクを下げるために分散投資が重要です。個人が個別株投資で分散するには良い企業を見極めるための大量の勉強時間と、大量の資金が必要になることを覚えてください。

例えば100株30万の会社を500社へ分散投資するには1.5億円必要となります。

株を持って値上がり益を狙う方法の他に、株は短期的には株価が上下するのでそれを利用した短期売買で儲ける方法もありますが、それは投資ではなく投機でほぼギャンブルですので普通の人が資産形成のためにやることではありません。

投資信託

沢山の投資家から預かったお金を一つにまとめ、運用のプロであるファンドマネージャーが様々な金融商品へ投資し、その収益を投資家に還元する金融商品です。

国内外の株式、債券、不動産等を組み合わせた金融商品の詰め合わせセットのようなイメージです。

少し前に金融商品の種類にてリスクとリターンの関係の図を載せました。その図の通り、投資信託のリスクとリターンはその投資信託がどのような金融商品へ投資をするかにより大きく異なります。

個別株投資と異なるのが、100円といった少額から投資が可能なこと、基本的に複数の金融商品へ分散投資されることです。

株式へ投資する投資信託でも、1社ではなく複数の会社へ投資するため、投資信託1つ買うだけで分散投資ができるメリットがあります。

デメリットは信託報酬という手数料がかかること、一定の基準を知らないとうっかり手数料の高い商品を掴まされることになることです。

とはいえ投資のハードルとしては個別株投資より投資信託のほうが低いでしょう。

投資信託は大きくインデックスファンドとアクティブファンドに分かれます。これは次の節で触れます。

インデックスファンドとアクティブファンド

インデックスファンド

市場平均と同じ値動きを目指す投資信託です。

日本の指数なら日経平均株価やTOPIXが有名です。米国ならNASDAQやS&P500、ニューヨークダウ等です。

アクティブファンド

市場平均以上の成果を目指す投資信託です。

投資対象が値下がりしそうなら早めに売って損を少なくしたり、値上がりしそうな投資対象へ乗り換えるといったことをします。

インデックスファンドとアクティブファンドのどちらがよいか

普通の人にはインデックスファンドが良いです。

アクティブファンドの成績はインデックスファンドにほぼ勝てません。

世界中のアクティブファンドの80%~90%はインデックスファンドに運用成績で負けています。

先ほどアクティブファンドの説明で「市場平均と同じ値動きを目指す」と書きましたが、目指すだけで達成できていないのが現実です。

アクティブファンドの成績はインデックスファンドに勝てない理由の一つにアクティブファンドは手数料が高いことがあります。

主に投資判断をするファンドマネージャーに高い能力が必要とされるからですが、この手数料がリターンを押し下げる要因になっています。

2023年のインデックスファンドの平均信託報酬は0.55%に対し、アクティブファンドは1.52%です。

前者は1000万投資した場合1年で55,000円ですが、後者は152,000円かかります。仮にアクティブファンドがインデックスファンドより表面上の運用成績は良くても、手数料を引くとインデックスファンド以下のリターンになる傾向にあります。

アクティブファンドの厄介なところは、インデックスファンドより運用成績のよいアクティブファンドを事前に選ぶことができない点です。

インデックスファンドの成績は市場平均ですので、必ずインデックスファンドより運用成績のよいアクティブファンドはあるのですが、成績のよいアクティブファンドの顔ぶれは毎年変わります。

ある一年は良くても翌年は負けることが普通です。

では毎年、その年に良い成績をあげるアクティブファンドへ乗り換えればと思うかもしれませんが、その年に良い成績をあげるアクティブファンドを見極める手段がないので無駄な労力になりがちです。

少し話が逸れますが、銀行や証券会社で投資相談をすると基本的にアクティブファンドを勧められます。それは何故かというと、販売ノルマをこなすためかつ金融機関が儲かるからです。決して投資家のためになるからではありません。普通の人は後述の基準を持って、自分で投資先を選べるようにならないと、金融機関の良い鴨にされます。

以上より、普通の人はインデックスファンドへの投資が良いです。

インデックスファンドの成績市場平均はどの程度か

ここまでの話でインデックスファンドが良さそうなのはおわかりいただけるかと思いますが、インデックスファンドの期待リターンは良いものなのでしょうか。

結論で挙げたような全世界株インデックスファンドへ投資した場合、理論上は年率5%程度の期待リターンとなります。

30歳から60歳までの30年間、毎月5万円積立し、結果的に年率5%程度の複利が効いた運用成果になった場合、60歳時点で元本1,800万円に対し、評価額は4,161万円になります。

老後生活をスタートするには十分な資産が築けていると思います。

なお、株価は短期的にはランダムに上下するので、上記画像のようなきれいな右肩上がりのグラフにはならず、上下にギザギザしながら右肩上がりを目指すグラフになります。

その過程で一時的に元本割れすることもありますので注意は必要です。

実際の投資の道のりを表した良い画像がSNSにあったので載せておきます。

現実はリーマンショックやコロナショックのような歴史的な出来事の先に成果があります。

俺たちの投資坂。 pic.twitter.com/OTienXMqfR

— 急樂 (@0110110w) January 31, 2025

ちなみに期待リターン5%は過去の全世界株インデックスファンドのリターンから見ると多少控えめな数値です。

また、いわゆる高配当株の期待リターンは3%~5%程度なので、全世界株インデックスファンドの期待リターン5%は割と高い部類と言えます。

インデックス投資

この章ではインデックス投資をするために覚えておくべきことを記載します。

インデックス投資の三原則

インデックス投資は短期で大きな成果が望める投資方法ではありません。

地道にコツコツ続けることで報われる可能性が高い投資方法です。

そんなインデックス投資を続けるに当たり心得て置くべき原則が3つあります。

長期

分散

低コスト

以後、この原則に沿って解説します。

三原則~長期~について

インデックス投資をする上での基本戦略は労働所得を得ながら、労働所得の余剰資金をインデックスファンドへ積立投資していき、ずっと持っておくことです。

このことを通称バイ&ホールドと呼びます。そのままですね。

積立投資とは

毎月や毎日等の一定間隔、一定金額で同一の投資信託を購入し続けることです。

SBI証券や楽天証券ではクレジットカードでこの積立投資設定をすると自動で投資が継続できます。

これは投資にかける時間が短くなり、楽なので投資を継続しやすくしてくれます。

但し、まとまった投資可能な運用資金があるならそれを一括投資のほうが合理的です。

結果で書いたインデックス投資のやり方にもありますが、必要最低限の生活防衛資金を確保した上でですが、ある程度の規模の会社に勤めていれば賞与が出るので、その賞与を都度一括投資すると多くの運用成果を得られる可能性が高いです。

また積立投資は毎月給料日に積立を設定したとすると、必ず設定した日にインデックスファンドを購入します。

インデックスファンドの基準価格(株価のようなもの)は日々変動しますので、今までで一番高い値段で購入することもままあります。

人間的には少し損をした気がするのと同時に、安い時に沢山買えば得ではないかと思うのですが、このタイミング投資は神様のような存在しかなし得ないことです。基本的に株価がどうなるかは誰にも予測できません。いろんな経済アナリストがテレビや雑誌で今年の株価予想をしていますが、毎回当てている人はいません。そんなことができる人がいたらそもそもそんな仕事しないで自分で投資をして儲けて自由に暮らしていることでしょう。

インデックス投資は長期的に考えて世界の経済成長に伴いインデックスファンドの基準価格が右肩上がりになることを信じる投資なので、今高くても将来はもっと高くなることを信じて今買うのが最善となります。

とはいえ、投資未経験者がいきなり運用資金全額を投入することもあまりおすすめしません。投資未経験で定年を迎えた人が、退職金を全額インデックスファンドへ入れると合理的ですがリスク許容度が低いため少しの下落に狼狽し損切りしてしまう可能性が高いです。

バイ&ホールドを続けることが大事なので、そういう意味では初心者はまず1,000円等少額から積立投資で投資を始め、頭と身体を値動きに慣れさせつつ、徐々に投資額を増やす方がよいと思います。

積立投資の特徴

株価が下落局面でも買い続け、売らないことで黒字化しやすい投資方法です。

これはこちらの動画を見ると詳しく解説されています。

投資うさぎ「会話で解説」チャンネル

【本質】積立投資の「得意な相場」と「苦手な相場」を数字で徹底解説!(初心者向け)という動画です。

積立投資は一番怖い暴落パターンを緩和できるがリターンはそこそこな投資方法です。

積立投資でバイ&ホールドをする理由とタイミング投資をしない理由

インデックス投資の名著:敗者のゲームより引用します。

株価が暴落した後に高騰するベストデーを逃すと平均リターンが大幅に低下する

S&P500の1980~2016年の間のリターンは11.4%だが

ベスト10日を逃した場合は9.2%に低下

ベスト20日を逃した場合は7.7%に低下

S&P500のトータルリターンのすべてはベスト35日で達成されている

株価が暴落した後に高騰するベストデーがいつ訪れるかは誰にもわかりません。このベストデーに居合わせるには、自分の資金をインデックスファンドへ投じた状態で株式市場に居続ける以外方法がありません。リターンを最も高くするためのバイ&ホールドです。

積立バイ&ホールドを何に対してするか

歴史的に暴落がありつつも株価が右肩上がりに成長してきたのは全世界株式、先進国株式、米国株式なのでそれらが良いでしょう。

日本株式、新興国株式には投資するなとは言いませんが、メインに据えるのはやめたほうが良いでしょう。それなら日本を除く先進国株式を8割、日本株式、新興国株式を1割の比率にしましょう。擬似的な全世界株式になります。

株価の歴史的暴落の下落率と回復期間

バイ&ホールドが有効なのは先程記載した通りですが、株価の暴落が起きると資産が大きく減り続けるため、何も準備をしていないと心の平穏が保てず損切りをしてしまいます。

どのような準備をすればよいかですが、一つは歴史的暴落の下落率と回復期間を知っておくことです。

こちらのサイトに情報がまとまっています。

暴落は大体10年投資していれば1,2回は起きますが、その後数年で回復してきました。全世界株式、先進国株式、米国株式への投資ならば今後もそうであると思っておくとよいでしょう。

平均回帰性

ところで何故暴落しても数年で回復してきたのでしょうか。

どんな株でも暴落が回復するわけではありません。個別株はその会社の業績に左右されますが、株式市場全体を投資対象にする幅広く分散されたインデックスは回復します。

これは株式市場全体を投資対象にする幅広く分散されたインデックスには平均回帰性が働くためです。

平均回帰というのは、短期的にはランダムに発生していることも長期的には平均値に収束する性質のことです。

サイコロを振り続けた時、最初の10回くらいで6が9回でたらそれは珍しいことですが、何万回とサイコロを振るとやがて6の出た結果が6分の1になっていくのと同じです。

株価の動きは短期的にはランダムですが、長期的には平均値(プラスの期待リターン)に収束していきます。そのため、極端な株価の暴落があっても結局平均へ収束するため回復するのです。これは一時的な株価の高騰にも言えます。

インデックスファンドに平均回帰性が働きやすいのは市場は継続的に成長していて、短期的な下落があっても長期的にはリターンが回復しやすいからです。またインデックスファンドは数百数千の企業に分散投資するため、特定の企業の業績に左右されにくいです。この分散効果によりリターンが安定しやすく平均回帰性が働きやすくなります。

これを知っておくかどうかで、インデックス投資でバイ&ホールドを続けられるかどうかが変わると思いますので是非覚えて起きましょう。

ちなみに、暴落時の損切りはだめですが、ライフイベントによりまとまったお金が必要になったらその時は売却して資金繰りしてかまいません。

事前に自分の投資金額が最悪いくら減るか予測する

暴落時の損切りを未然に防ぐために、事前に自分の投資金額から最悪いくら減るのかを予測しておくのが有効です。

人間は予め損を考えておくと、精神衛生を保てる性質があります。

一般的に金融業界では標準偏差の2倍を見れば最大損失額を想定できるとされていますが、筆者はより安全に3標準偏差で見るのをおすすめします。

リーマンショックの時は実際に2標準偏差を超える損失となっています。

最大損失額を求める式は以下となります。

最大損失額 = 投資元本 × {期待リターン - (3 × リスク(標準偏差))}

投資元本は100万円、S&P500の期待リターンが8%、リスクが19%とした時の最大損失額は、

100万円×{8% - (3 × 19%)}= -490,000円

となります。

そのため、事前に今は投資元本100万円だから最大49万円減るのだなとわかります。

自分で毎月計算するのは面倒だと思いましたので、Googleスプレッドシートで元本と評価額を入力すれば最大損失額や最大損失率を計算してくれるファイルを作成しました。リンクを張っておきますので、コピーして利用してください。

使い方はA列に計算したい年月を記載、J~O列に投資に利用している制度ごとの投資元本と評価額を入力すれば、B~H列が自動で計算され表示されます。

また自分が投資する商品のリスクをR1セルに、期待リターンをR2セルに記入してください。

私の利用している企業型DCによると期待リターンとリスクは、

S&P500インデックスファンド:期待リターン 8.4% リスク19.9%

疑似全世界株インデックスファンド:期待リターン 8.5% リスク19.3%

のようにでました。期待リターンとリスクをどのように調べればよいかわからない方はこの値を入力してご利用ください。

デフォルトでは上記S&P500インデックスファンドの値を入れてあります。

毎月記録をしていくと関数の入った行が足りなくなりますが、既存の行をコピーして増やしてください。

エクセルの使い方と同じですのでこの記事では解説しません。

全世界株式とS&P500の保有機関別年率リターンの振れ幅

暴落時の損切りを未然に防ぐ方法の最後に、全世界株式とS&P500の保有機関別年率リターンの振れ幅を覚えておくのも有効です。

以下にグラフを載せます。

15年以上バイ&ホールドした場合リターンは最悪の15年間でも全世界株は3%、S&P500は6.5%得ていて、元本割れはしていません。

これも長期でインデックス投資をすると報われると言われる所以です。

これは過去のデータではそうというだけなので、自分が投資した時、元本から回復するのは15年ではなく20年までかかる等の可能性はあります。

しかし、長期投資なら元本割れする確率が減らせるのは確かです。

長期投資に向いているインデックスファンドの基準

分散とコストの観点は後述しますが、純資産総額が100億円以上のインデックスファンドが良いでしょう。

100億円未満の場合は途中で繰り上げ償還といって、その投資信託がなくなる可能性があります。

なくなる場合強制的に売却され、別のインデックスファンドへの乗り換えをしなければならなくなり面倒です。

あとは、投資信託を購入すると分配金が出ますが、分配金を自動で再投資するファンドにしましょう。

三原則~分散~について

投資は高いリターンを得たければ、高いリスクが必要というのが原則です。

但し、効果的に分散投資を行うと、期待リターンを下げずにリスクだけ下げることが可能になります。

1社への集中投資と1000社への分散投資では1社が低迷したとき前者は壊滅的損害になることはおわかりいただけると思います。

個別株投資で期待リターンを維持してリスクを下げたポートフォリオは突き詰めると、全世界の数千社に分散投資して、全世界を平均した状態になると言われます。

その全世界の平均を示したインデックス(株価指数)がMSCI ACWI(オールカントリーワールドインデックス)です。

ほぼ同様の値動きをする指数でFTSEグローバル・オールキャップ・インデックスもあります。

そのため、理屈上ではこれらの指数に連動する全世界インデックスファンドへの投資が分散面ではよいとされます。

MSCIコクサイやS&P500等のインデックスも十分に分散はされているので、どれをメインに選ぶかは好みの問題となります。

ここでいう平均は時価総額加重平均のことです。投資するなら少なくとも時価総額加重平均のインデックスファンドが良いです。日本ならTOPIXです。

三原則~低コスト~について

手数料は確実なマイナスのリターン

長期で投資するなら投資信託のコストはできるだけ低いものが良いです。長く続けると馬鹿にならない金額を払うことになるからです。

以下はほったらかし投資術からの引用です。

投資信託を期待リターン6%で20年運用したときの運用資産は投資金額の約3.2倍になることが期待できますが、毎年1%の手数料コストが掛かって5%の複利運用になると約2.7倍にしか資産は増えません。

手数料がリターンに与える悪影響がよく分かるのではないでしょうか。

基本的に金融商品は同程度のリスクで手数料の異なる商品がありますが、その場合手数料がより低いものが良いです。

残念ながら金融商品には効果だが高性能な商品はありません。

投資信託の手数料の種類と基準

投資信託の手数料は以下の種類があります。

購入時手数料

運用管理費用(信託報酬)

信託財産留保額(解約手数料)

1と3は0円、2は0.2%以下を購入対象の基準にインデックスファンドを選ぶと良いです。

この他に隠れコストと呼ばれるものがありますが、2と合わせて0.5%未満なら許容と考えています。

0.5%の基準は以下の記事を参考にしています。

隠れコストは投資信託の説明書である目論見書の「その他の費用・手数料」と記載されている欄のことです。

具体的な値は「運用報告書」の「1万口当たりの費用明細」で確認できます。

インデックス投資まとめ

長期

基本戦略は積立投資でバイ&ホールド(株価を理由に売買しない)

平均回帰性が働くため株価暴落から回復する

インデックスファンドの純資産総額は100億円以上、分配金自動再投資が基準

分散

MSCI ACWI,MSCI コクサイ,S&P500等の広範囲に分散されたインデックスに連動するインデックスファンドが良い

低コスト

手数料は確実なマイナスのリターン

購入時手数料と信託財産留保額は0円、運用管理費用(信託報酬)は0.2%以下が基準

信託報酬と隠れコストを合わせた総コストは0.5未満が基準

確定拠出年金とNISA

結論でインデックス投資は運用益非課税メリットのある確定拠出年金とNISAで実施すると記載しましたので、簡単にどのような制度なのか触れます。

確定拠出年金

ネットで検索すればわかりやすい解説動画が沢山あるので概要のみ記載します。

公的年金(国民年金、厚生年金)に上乗せされる年金制度

毎月拠出する掛金を加入者が運用し、その運用結果に基づいて給付額が決定されます。

拠出金額の所得税控除、運用益の非課税メリットがあるが、受け取る時課税されるため実質課税の繰り延べができる制度です。

企業型(DC)と個人型(iDeCo)の2種類がある

DCは企業と従業員が運用掛け金を拠出、口座維持手数料は企業が払います。

iDeCoは個人で加入して本人が掛金を拠出、口座維持手数料は個人が払います(月数百円)。

運用商品は運営管理機関による

全部で大体数十程度の運用商品がありますが、資産形成の観点から99%はゴミ商品です。ネット証券のiDeCoは比較的ましですが。

これまで説明したおすすめ投資の基準に合う商品を長期運用するのが最適解となります。

確定拠出年金はスイッチングという商品の乗り換えを無料でできる制度なので、現在不利な商品を選んでいる人は乗り換えを勧めます。

確定拠出年金は受け取るためには10年の通算加入者等期間が必要です。この記事では60歳で受け取ることを考えていますので、50歳以上の方で今まで投資をしていない方は無理に確定拠出年金を利用せず個人向け国債とNISAでインデックスファンドへの積立で良いと思います。利用されるなら元本確保型の定期預金が良いです。利息は雀の涙ですが、所得控除を確定拠出年金の利益と捉えれば悪くありません。こちらはいつ引退していつ退職金を受け取りたいか等個人の考え方に左右されるので筆者の私見と思ってください。

確定拠出年金の取り崩し方法は取り崩しの章で解説します。

NISA

現在利用できるのは2024年度に改正されたNISAのみですので、そこのみの解説になります。こちらもネットで検索すればわかりやすい解説動画が沢山あるので概要のみ記載します。金融庁がNISAを解説した資料のリンクを画像の出典として張っておきます。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当・分配金に対して約20%の税金がかかります。そして、多くの人は証券会社で特定口座という、利益や配当・分配金にかかる税金を証券会社が取って勝手に納税してくれる口座を開設して、特定口座で株式や投資信託の取引をすることでその税金を収めます。NISAは、証券会社でNISA口座を開き、NISA口座で株式や投資信託の取引をすると通常かかる税金を0にしてくれるという投資の優遇制度です。

非常に投資家にメリットのある制度ですが、無尽蔵に利用できるわけではなく、以下の画像のように年間投資枠や非課税保有限度額という上限が設定されています。

NISAでは金融庁が選定した金融商品のみ投資でき、つみたて投資枠と成長投資枠で投資可能な金融商品は違いますが、この記事で紹介しているインデックスファンドは全て対象です。

確定拠出年金は年金制度ですので、老後資産を築くのが目的です。そのためまとまった資金が必要になった時取り崩しができません。一方NISAは老後資産を築くことにも使えますが、労働所得を得られる現役時代にも投資で資産形成し、結婚や出産、教育資金や家の頭金といった大きな出費を伴うライフイベントに備えて資金を増やし、途中で取り崩すこともできる制度です。

基本的に普通の人は確定拠出年金とNISAの枠を埋めるだけでも大変だと思うので、この記事ではその枠を埋めることで資産形成完了としています。

但し、収入が多く早い段階でNISAの枠を埋めることができる人は枠を埋めた後、個人向け国債変動10年への積立か特定口座で同じインデックスファンドへ積立を継続しても良いと思います。もちろん今まで資産形成に資金を回していた分趣味や持ち家のローン返済等に使用してもよいと思います。

取り崩し方法

STEP1 確定拠出年金の取り崩し

結論編に記載した方法を補足します。確定拠出年金の取り崩しを再掲します。

運用商品を退職5年前から退職までの間で株価の暴落が起きていないときに元本確保型商品に変更する

退職時に確定拠出年金を一時金(全額一括)※1で受け取る

生活費1年分を普通預金へ、それ以外を個人向け国債変動10年※2へ入れる

(あれば)5年後会社から退職金(DB等)を一時金※1で受け取る

(あれば)退職金を個人向け国債変動10年へ入れる

※1 現状一番税金を少なく受け取れるため

運用商品を退職5年前から退職までの間で株価の暴落が起きていないときに元本確保型商品に変更する

まず積み上げた利益を確保するためにこの対応をします。理由は積み上げた利益を暴落で失うのを防ぐためです。また何故退職5年前からかというと、歴史的暴落は大体5年で元の株価水準に回復しているためです。

例えば、60歳で退職を考える人が55歳でリーマンショック級の大暴落を受けた場合でも60歳までには回復している可能性が高いです。

もしくは自分で確定拠出年金の目標金額を決め、それを達成したらすぐに定期預金系の元本確保型商品にスイッチングするのも良いと思います。

退職時に確定拠出年金を一時金(全額一括)で受け取る

法改正される可能性があるので将来的にこの方法が機能しているかはわかりませんが、現段階では一時金という全額一括で受け取る方法を勧めます。

具体的には、

退職金が確定拠出年金のみの場合、定年で一時金で受取とします。

退職金が確定拠出年金と確定企業給付年金(DB)またはそれに類するものがある人は、確定拠出年金を先に一時金で受取、5年後確定企業給付年金を一時金で受け取ると税制上有利になります。

確定拠出年金(DC/iDeCo)や確定企業給付年金(DB)は受け取り方を

一時金・年金・一時金と年金の併用の3パターン選択できます。

一時金の場合退職所得控除にて、年金は公的年金等控除にて納税額を安くできます。

確定拠出年金と確定企業給付年金(DB)を一時金で同時に受け取ると退職所得控除は合計額に適用されますが、確定拠出年金→5年→確定企業給付年金(DB)の順にすると、確定拠出年金と確定企業給付年金(DB)それぞれに対して退職所得控除を使うことができます。

以下に例を挙げます。例の前提ですが、

確定拠出年金の評価額は3,000万円、

確定企業給付年金(DB)が1,000万円、

勤続年数38年、

課税退職所得金額に応じた控除額は未来も今と変わらない、

所得税、住民税は未来も今と変わらない、

特別法人税もない

とします。

例(確定拠出年金と確定企業給付年金(DB)を同時に一時金で受け取る場合)

退職所得控除:800万+70万×(38-20)=2,060万

課税退職所得:(4,000万-2,060万)÷2=970万

所得税:(970万×33%-63万6,000円)×102.1%=2,618,865円

住民税:970万×10%=97万

支払う税金:所得税2,618,865円+住民税97万=3,588,865円

計算式・パラメータの参考:退職金の計算方法は?退職金にかかる税金をケース別に詳しく解説

例(確定拠出年金を一時金で受取、5年後確定企業給付年金(DB)を一時金で受け取る場合)

確定拠出年金について。

退職所得控除:800万+70万×(38-20)=2,060万

課税退職所得:(3,000万-2,060万)÷2=470万

所得税:(470万×20%-42万7,500円)×102.1%=523,263円

住民税:470万×10%=47万

支払う税金:所得税523,263円+住民税47万=993,263円

確定企業給付年金(DB)について。

退職所得控除:800万+70万×(38-20)=2,060万

課税退職所得:(1,000万-2,060万)÷2=-530万

支払う税金:課税退職所得がマイナスなので0円

前者は約359万円納税するのに対し、後者は約99万円の納税であり、後者の方が約260万円分得をします。退職所得控除が2回使えることのお得さがお分かりただけると思います。

なお、この計算結果は2025年前半のものであり、今後法改正により退職所得控除の計算方法の改悪、そもそも確定拠出年金の納税額計算に退職所得控除を使わず新たな計算方法が導入される可能性もありますので、参考としてください。

確定拠出年金は拠出金額は全額所得控除の対処であり、所得税と住民税が軽減され節税できました。その節税額と受取時の納税額を比べた時どちらが特になるかは人によります。

筆者個人の場合は若干節税額が納税額を上回る計算ですので、現時点では確定拠出年金は利用価値があると判断しています。

また、何故年金で受け取らないかですが、通常の国民年金+厚生年金に加えて確定拠出年金を年金で受け取ることにより、国民年金+厚生年金だけの場合1年の所得が増えます。所得が増えると健康保険料が増えたり税金が増えたりするため、引退後に多く国にお金を収めないため一時金での取得を推奨します。将来的には確定拠出年金は年金なのだから、一時金での受取を廃止という法改正をされる可能性もあります。その場合は大人しく年金で受取ましょう。

STEP2 無リスク資産(個人向け国債)とリスク資産(NISA)の定率取り崩しについて

さて、結論編では確定拠出年金と確定企業給付年金(DB)で取り崩したお金は全額個人向け国債変動10年へ入れるよう記載しています。

そして定年退職後の取り崩しは以下の通り記載しました。

無リスク資産(個人向け国債)とリスク資産(NISAで保有するインデックスファンド)の比率(アセットアロケーション)を50:50にする

退職翌年以降、毎年12月に両資産合計額の3%を資産の比率が変わらないようにしながら取り崩す

やり方の解説は結論編で記載しましたので、ここでは何故そうするのかを補足します。

老後の無リスク資産とリスク資産が50%:50%のアセットアロケーションを推奨するのは、このくらいが長生きした時のために極端に資産を減らさないためにちょうどよいバランスだと考えているからです。

取り崩し比率が3%なのは、平均的なインデックスファンドの期待リターンは5%、良好なインフレ率は2%でその差は3%となります。つまり理論上は3%であればインフレを考慮して極端に資産を減らさずに取り崩しができるということです。

この定率取り崩しは上昇相場でも下落相場でも関係なく3%で取り崩します。定率取り崩しは上昇相場では多く、下落相場では少なく取り崩す方法でして、これにより資産寿命を延ばすことができます。

何故資産寿命を延ばすのかは、日本人の平均寿命は昔より伸びており、長生きした時に資産が枯渇しないようにするためです。

基本はこの通りですが、取り崩しはまとまったお金が必要になったら同様の方法で必要な分のみ取り崩してよいです。お金は使ってこそ価値が生まれるので適切に使いましょう。

付録

インデックス投資をする前に

健全な家計管理をしましょう。

家計簿をつけて、収入と支出を把握、無駄な支出を抑えるようにする必要があります。

私は全自動家計簿アプリは見なくなったのであえてエクセル家計簿へ手動で記録していますが、楽をしたいならマネーフォワード等のアプリを利用すれば簡単です。

固定費はできるだけ下げましょう。

スマホ代は格安SIM、電気会社は大手ではなくて安い会社を探しましょう。

電気会社おすすめは以下。

お金を貯めるコツは収入が上がっても生活レベルをあまり上げないことです。目指せ貯蓄率20%以上。

アセットアロケーション

アセットアロケーションとは運用する資金を国内外の株や債券等にどのような割合で投資するのかを決めることです。

投資成果の9割は投資タイミングや投資商品ではなくアセットアロケーションで決まるという研究結果があります。

アセットアロケーションは運用資金の配分ですので、冒頭に確保するように書いた1年分の生活防衛資金は含みません。

そんなに重要なことなら付録じゃなくて本編に書くべきではと思う人もいるでしょう。

実際本編に書いている本も多々あります。

触れなかったのは個人的に、労働所得のある資産形成期において、生活防衛資金以外の資金はすべて運用資金と捉えインデックスファンドへ投資して、最大損失額を覚悟するでよいと考えていたこと(これをフルインベストメントと呼びます。)、老後はリスクを抑えて無リスク資産とリスク資産の比率が50%:50%のアセットアロケーションがよいと考えていたためです。

投資をしたことがない方は、資産形成期に大半のお金を海外メインのインデックスファンドへ入れるのは怖いかもしれません。ですが、我々は普段日本で働いている、つまり自分という人的資本を日本の労働環境へ投資しているのです。2024年末の日本人の生涯年収は2億円程度ですので、日本へ2億円投資しているようなものです。それからすれば数千万円程度、円を外貨に替えて買うインデックスファンドに投資した方が通貨の分散になると思います。

それにこの記事で勧めているインデックスファンドは世界経済の成長を基準価格の上昇に取り込むことが可能であり、世界経済は長い目で見れば右肩上がりになります。最終的に上がるものを買うのだからどれだけ一時的な下落で損失が出ようとそれに耐えられる覚悟さえ持てば良いのです。できるだけ多くのリターンを得たいならば、複利を効かせる必要があり、複利の効果を最大限得るためにはできるだけ多くの運用資金をインデックスファンドの元本に入れる必要があります。こうすれば、フランスの経済学者トマ・ピケティ著の『21世紀の資本』に記載されたr>gという資産所得の成長は労働所得の成長より早いという法則を早く体験できます。

また冒頭にインフレにより現金は目減りすることに触れました。資産の大半をインデックスファンドへ投資すれば、インフレに強い資産構成になります。参考として、為替の影響は長期の積立投資なら平均に落ち着くので怖がる必要はありません。

以上が資産形成期に生活防衛資金以外の資金はすべて運用資金と捉えインデックスファンドへ投資する理由です。

老後の無リスク資産とリスク資産が50%:50%のアセットアロケーションを推奨するのは、取り崩しの解説の通りです。

もし自分のリスク許容度に合わせてじっくり考えたい方は、参考として資産運用実績のスプレッドシートに現金(または個人向け国債)とインデックスファンドで構成するアセットアロケーション表を別シートに作成していますのでご覧ください。

大半の人が自分のリスク許容度に合わせて考えたいと思いますので少し補足します。

アセットアロケーションに使うものは、無リスク資産として現金または個人向け国債変動10年、リスク資産は全世界株式インデックスファンドかS&P500のインデックスファンドです。

リスク資産にインデックスファンドを使う理由は前の「インデックス投資」の記述と現代ポートフォリオ理論です。

現代ポートフォリオ理論の詳細は省きます。

無リスク資産とリスク資産で投資家にとって適切なリターンとリスクのバランスを取るのをトービンの分離定理と言います。

カルピスで例えましょう。運用資金を全額リスク資産へ投資するのはカルピス原液を水で割らずに飲み干すようなものです。非常に濃くて飲みづらいですよね。投資ではこれはリスクを最大限取っていることになります。

次にカルピス原液を80%、水20%で割ったとします。まだ濃いですが先程よりは飲みやすくなったと思います。これを投資では運用資金の20%を無リスク資産、80%をリスク資産に割り振るのと同義で、運用資金を全額リスク資産に振るより若干リスクが抑えられます。このようにカルピス原液(リスク資産:インデックス)と水(無リスク資産:現金・個人向け国債)を組み合わせれば個人の飲みやすい味の濃さ(リスク)になるよねみたいなことを説明している定理です。

これを覚えた上で先程の資産運用実績スプレッドシートの10%刻みで変化させたアセットアロケーションの期待リターンとリスク、最大損失額を見て自分が許容できるアセットアロケーションを選べばよいです。

但し、フルインベストメント以外のアセットアロケーションの場合運用を続けると投資開始に決めたアセットアロケーションとズレて、過剰なリスクを取る場合があるため、1~2年に1度は元の比率に戻すリバランスが必要になります。運用資金200万円を50%:50%のアセットアロケーションで始めて、1年後無リスク資産の現金が100万円、リスク資産(評価額)が110万円の時、リスク資産を5万円分売却して現金へ補充し105万円:105万円にするというのがリバランスです。

フルインベストメントよりは若干手間がかかりますが、自分のリスク許容度の範囲でやるのが投資では大事なので頑張りましょう。

投資信託のお金は守られる

投資信託に関わる会社は証券会社(=販売会社)、運用会社、信託銀行の3社あります。

証券会社は投資信託を取引する窓口で、お金は信託銀行が管理しているため毀損しません。

運用会社が破綻した場合投資信託は別の運用会社に運用が引き継がれるか繰り上げ償還されるため毀損しません。

信託銀行が破綻した場合、信託財産は信託銀行が自社の財産と切り離して管理することが法律で決められているため毀損しません。

どの会社が破綻しても投資家のお金は制度的に守られるため安心して大丈夫です。

危険な投資手法

この記事にまとまっている投資方法には近寄らないようにしましょう。

これ以外なら暗号資産、FX、信用取引、住宅ローン以外の借金、その他ギャンブルは不要です。

不動産投資は補足します。

大きな借金が発生する

特定の不動産物件に資産が集中するリスク

日本の物件の場合は自然災害リスク

人気の物件運用は金持ち用

手間がかかる

不動産投資が「大丈夫」や「有利」なものなら不動産会社が自ら物件を保有するはず

以上より不要と考えます。

ちなみに不動産へ投資する投資信託をREIT(リート)といいますが、おすすめインデックスファンドに挙げた以下2つには少量のREITが含まれているので、このインデックスファンドへ投資すると少し不動産投資していることになります。普通の人はこれで十分です。

eMAXIS Slim 全世界株式(オール・カントリー)

eMAXIS Slim 米国株式(S&P500)

保険

保険に沢山入ることは資産形成を妨げます。保険はせいぜい毎月5,000円までに留め、それ以上入っていたら掛け過ぎと思いましょう。

入るべき保険は、万が一起きたら致命的な事象に備える保険だけです。

具体的には、火災保険、自動車や自転車に乗るなら自賠責保険です。

+自分が親権を持つ子供がいるなら期間限定で掛け捨ての死亡保障に入る程度です。

大きな病気になっても日本は普通の健康保険や高額療養費制度が優秀なので致命的なお金はかかりません。

先ほどサラッと書いてありますが、学資保険や個人年金保険はインフレに負ける程度の利回りですのでインデックス投資で十分です。

自転車保険ならニッセイのまるごとマモルをおすすめします。自分は自転車に乗らないが子供は乗る場合親が入れば子供も保証の範囲になります。

インデックス投資以外の投資話を耳にした時

全世界株インデックスファンドの期待リターンは平均年利5%程度です。

そしてこのリターンを得るためにリスクは元本に対し年40%のプラスから年30%のマイナスの振れ幅を受け入れる必要があります。

この2点と比べて大きいリターンや低リスクで元本保証を謳う投資は詐欺と捉え近寄らないようにしましょう。(日本のまともな金融商品に元本保証はありません。似て非なる元本確保型商品しかありません。)

詐欺ではないにしろ他の投資商品に目移りしそうな時は上記の他に、優良なインデックスファンドのコストと比較するのも良いでしょう。おそらくインデックスファンドの方がコストが安いです。高コストは悪。

結論、普通の人の資産形成に全世界株やS&P500等の幅広く分散されたインデックス投資(+個人向け国債への投資)以外不要です。

投資詐欺の例

有名な詐欺の手法にポンジ・スキームがあります。

ポンジ・スキームとは、投資詐欺の一種で、出資者から集めたお金を配当金として回すことで、あたかも資金運用での利益を出資者に還元しているかのように装う手法です。

ポンジ・スキームの特徴は次のとおりです。

・実際には資金運用を行っていない

・後から参加する出資者から集めたお金を、以前からの出資者に向けて配当金などと偽って渡す

・いったん配当金を支払うことで信用させ、さらにお金を引き出そうとする

ポンジ・スキームは、自転車操業型とも呼ばれます。過去には、太陽光発電、未公開株、海外ファンド、仮想通貨(暗号資産)など、時代にあわせて世間で話題のテーマでアプローチを仕掛けてきました。

ポンジ・スキームは最初は配当金を出して出資者を信用させ、さらにお金を引き出そうとしますが、やがて配当金は支払われなくなり、元本すら払い戻しされなくなります。

詐欺なのでお金を集めるだけ集めたらある日突然破産して雲隠れするのです。そして出資者はお金が返ってくることがなく生活に困窮することになります。

2024年10月21日、約9000名の投資家から資金を集めていたエクシア合同会社が破産したというニュースが流れました。

エクシアは六本木で派手な無料パーティーを開いて、投資家を招待し「元本保証で月利3%」という高利回りを謳い、出資者から約850億円もの資金を調達しました。

金融デリバティブ取引や外国為替証拠金取引などCFD(差金決済)取引で運用するスキーム、年利最大97.4%もあり得ると説明していました。実際に運用されていたかどうかは定かでないですが、はっきりいって「元本保証で月利3%」なんて配当を出し続けられるわけがありません。

結局ある日突然連絡がつかなくなり計画破産、とある夫婦は頑張って働いて貯めた8,700万円もの大金を失い生活に困窮しているとニュースにありました。

「月利3%」とは年利約40%超です。これを聞いた時にインデックス投資の平均的な期待リターン・リスクと比べて、「そんなうまい話はない!」と判断すればよいです。

そもそもそんなうまい話は普通の人のところに来ません。話が来たらそれらは全て詐欺だと思いましょう。

このように普通の証券会社で売っている投資信託以外で、大勢から少しずつお金を集める投資話は全て詐欺だと思いましょう。

このような大勢の人々からお金を集める行為は、金融庁が許可した人・団体にだけ許されています。もしこうした投資の勧誘を受けたら会社名を聞いて、金融庁の登録貸金業者情報検索ページで検索して名前がなければ詐欺と思ってよいです。もしくは怪しい業者はすでに金融庁から警告されている場合があるため、無登録で金融商品取引業を行う者の名称等についてから探すのも良いです。

なお、インデックスファンドは国の審査を受けた身元の確かな業者にしか作れないので詐欺の心配はありません。

もう一つ詐欺の例を記載します。

2020年10月1日、大学を卒業して社会人になったばかりの22歳女性が150万円の借金を苦にして自らの命を絶つという悲しい出来事がありました。

彼女は大学の同級生からSNSを通じて勧誘された暗号資産=仮想通貨を運用する投資のため、借金をして投資をしました。彼女は社会人になり奨学金の返済が始まり、まとまったお金が必要という事情もあったようです。投資が本物であれば利益で奨学金の返済ができると考えたのでしょうか。ニュースによると詐欺師から言葉巧みに投資を迫られていたようです。金融リテラシーがないと、このように一見うまい話に無理をして乗ってしまい、お金だけでなく命まで失うという取り返しのつかない損害を被る可能性があります。

筆者はまだ幼い子供がいますが、将来子供には最低限の金融教育をして、このような悲しい出来事を避けて明るい人生を歩んで欲しいと思っています。

繰り返しますが、普通の人の資産形成に全世界株やS&P500等の幅広く分散されたインデックス投資(+個人向け国債への投資)以外不要です。

参考図書

この記事は以下の本、ネットの記事、動画を参考にまとめています。

より細かい理論を知りたい場合はこれらの本を読むことをおすすめいたします。

ほったらかし投資術

改訂版 お金は寝かせて増やしなさい

普通の人が資産運用で99点をとる方法とその考え方

つみたて投資の終わり方 100年生きても大丈夫!: 人生後半に向けた投資信託の取り崩しメソッドを解説!

インデックス投資は勝者のゲーム──株式市場から確実な利益を得る常識的方法

敗者のゲーム

ウォール街のランダムウォーカー

金融地獄を生き抜け 世界一簡単なお金リテラシーこれだけ

経済評論家の父から息子への手紙 お金と人生と幸せについて

その他youtube動画多数

後書き

ここまで読んでくれた方はありがとうございます。

最後に一言二言。

記事にした知識以外にも、インデックス投資をするなら知っておいたほうがよい知識はあります。

効率的市場仮説や現代ポートフォリオ理論やリスクプレミアムや割引現在価値など。

それらを記事に載せなかったのは、投資が趣味でも仕事でもない普通の人はそこまで細かい理屈に興味がないのと知るのは自己満足の世界だと思ったためです。

そしてこれらを明確に説明できるまで理解しなかったとしても、記事にした範囲がわかっていればインデックス投資を始め、続けられるのではと思いました。そのような思いから、私が考える普通の人が知っておくべき資産形成の知識をまとめました。

この記事がどこかの誰かのためになれれば幸いです。

もし「投資を少し勉強した友人に相談したい」レベルで相談されたい方は私のX(旧Twitter)のDMでご連絡ください(アカウント:@coffee_sp500)。責任を取らないかつ対応はベストエフォートのかわりに完全無料のボランティアで相談をお受けします。この記事に記載した以外の金融商品を勧めることもありません。

ハッシュタグ

#資産形成

#資産運用

#投資

#投資初心者

#初心者投資

#個別株

#投資信託

#インデックス投資

#インデックスファンド

#長期投資

#平均回帰

#NISA

#確定拠出年金

#iDeCo

#企業型DC

#年金制度

#保険

#FX

#暗号資産

#お金の勉強

#金融リテラシー

#老後資金

#貯金