来週の相場見通し(6/12~6/16)②

1.米国株動向

①弱気相場の終了

米国株が堅調だ。債務上限問題というリスク要因が払拭されたことで、ハイテク銘柄以外にも勢いが出てきた。下の図は、今年の3月の時に紹介したもので、S&P500の過去の弱気相場(全てではない)について、横軸に弱気相場が持続している日数、縦軸にどれだけ下落したかを示したものだ。昨年からの弱気相場が赤い線だが、3月には不思議なことに過去の弱気相場が一時的に収斂した分岐点に差し掛かっていることを取り上げた。つまり、そこから再び下落してしまうと、過去の弱気相場のように二番底、三番底をに下落していく正念場だったということだ。

そして、その状況がどうなったのかを示したのが、下のグラフである。一目瞭然であるが、分岐点で下げ止まり、そこから反発した。正念場で乗り切ったのである。6月に入り、底値からの20%上げである4,293を超えたことで、今回の弱気相場は昨年10月を底として終了が確定した。逆に言えば、昨年10月を底として、既に200日以上のブルマーケットが開始されているということでもある。

② 株式市場が想定する景気の底

このNoteでも何度か取り上げているが、債券市場のプレイヤーは、今年末から来年にかけて米国は景気後退に陥ると予想する声が多い。しかし、株式市場ではむしろ、米国の景気の底は昨年後半で終了し、「もう一番悪い局面は乗り切った」との見方が強い。この株式市場と債券市場の乖離は珍しいことではない。確かに株式市場からすると、昨年はFRBが1年間で425bpもの利上げを実施し、実質金利が▲100bpから一気に+175bpまで上昇するという異例の逆風を受けた年だ。(下図)

今年、FRBが何をしようとも、昨年より酷いことが起こることは、到底想定できないわけで、景気はもとより、今年は昨年より良い年になるという感覚的な楽観ムードは強い。

下の図はダウ輸送株20である。古典的に景気の先行指数として使われてきたものだが、昨年に底を打って上昇基調にある。しかし、決して浮かれているわけではない。何故なら、赤い四角の今年の高値の時は、パウエルFRB議長が「財のディスインフレ」に言及するなど、FRBが利上げの終了が近いことを示唆した時の株価だ。現在もFRBが利上げをSkipするとか、後1回の利上げで終了というような状況であるが、株価は当時よりもかなり低いレベルにある。

同じく、Fedexの株価も見てみよう。こちらも昨年に底を打って、しっかりと上昇している。こうした古典的な米国経済動向を示す銘柄や指数からは、米国経済は回復していると捉えられるのだ。

下のチャートは、グローバル製造業PMIの推移であるが、こちらも昨年後半には底を打っているように見える。

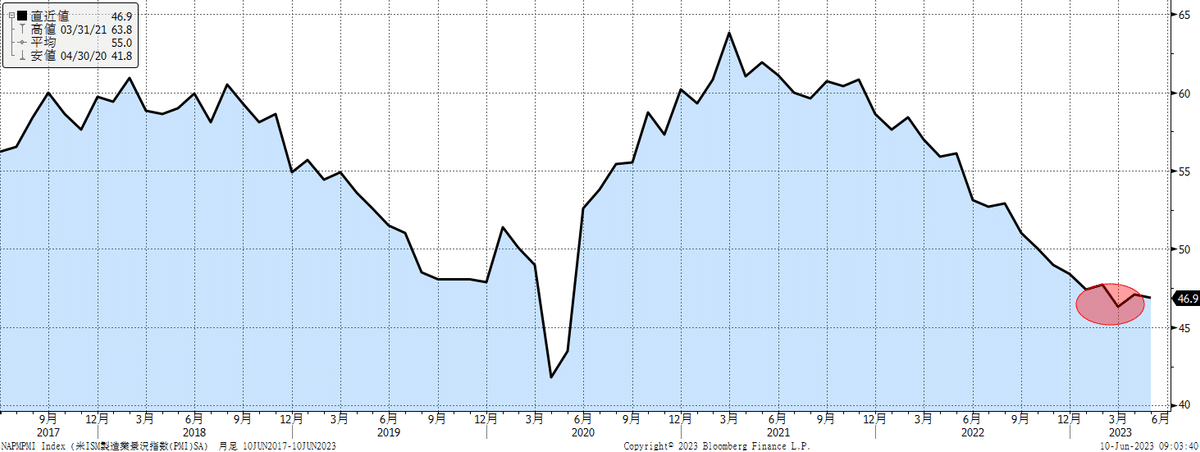

ISM製造業指数も依然として50を割り込んでいるものの、3月頃に底を打った可能性もある。

世界銀行とOECDの経済見通しも、そうした流れを裏付けている。世界銀行は最新の見通しで、今年の成長率を従来の1.7%から2.1%に引き上げた。24年は0.3%下方修正されて2.4%となったが、水準自体は23年よりも加速し、25年は3.0%に一段と回復する見通しだ。OECDの世界経済見通しも23年は0.1%引き上げられ2.7%、来年は2.9%という見通しとなっている。一言で言えば、「不確実性はあるものの、世界経済は回復している」ということになる。

もちろん、株式市場は「いいとこ取り」をしているかもしれない。しかし、第一四半期の決算を無難に乗り切り、債務上限問題というリスクも収束し、FRBの利上げもせいぜい後1回程度という状況の中で、ナスダック、S&P500と順々に強気相場に移行しているわけで、弱気を維持することのほうがリスクになってきているのだ。米国株については、商業用不動産ローンの不良債権化が目立ち始めたり、再び金融不安リスクが起こったりという状況になるまでは、セクター間のローテーションを繰り返しながらも、一段と株価は上昇する可能性が高いと考える。

但し、実質金利の水準は注意する必要があるだろう。下のチャートのように、じりじりと実質金利が上昇してきている。昨年の10月の1.75%に向かって上昇するようなら、株式市場の警戒感は強まるだろうし、2%を超えるようだと、株式市場にはショックとなると思われる。

③ S&P500採用企業の入れ替え

ここ最近のS&P5OO採用企業の入れ替え状況を紹介しておく。下のような企業が追加されるのだが、追加される企業と除外される企業のPERを見てほしい。S&P500の強さの1つは、こうした頻繁な入れ替えによる弱肉強食がある。評価の低い企業が除外され、とんでもなく高評価されている企業が追加されてくる。この状況はずっと継続しているのだが、やはり近年採用される企業のPERは相当に高い。すなわち、S&P500のナスダック化現象は、進んでいるのだ。これは時代環境がテクノロジーを求めているので仕方がない。ゆえにS&P500自体のPERも趨勢的に上昇していくのではないだろうか。

2.日本株動向

日本株の上昇が止まらない。3万1千円を超えてからは勢いが加速しているが、これは33年ぶりの高値で、市場に評価損を抱えて戻り売りを待機しているプレイヤーがいないためだろう。新高値を追っているときの株価の動向とはこんなものだ。株式相場の格言には「兎は跳ねる」とあるが、日本株兎は突然跳ねてしまった。モルガンスタンレーは、全アセットクラスの「トップトレード」の1つとして、日本株のロングを推奨し、TOPIXの目標を大幅に引き上げるなど、各社が日本株の目標値を上方修正している。外国人投資家は、4月と5月で6兆円を超える買い越しとなり、日本企業も巨額の自社株買いを発表する中、需給的に日本株は崩れにくい状況だ。

外国人投資家の日本株投資は、「日本のデフレ克服」というテーマも要因となっている。内閣府が発表した1-3月のGDPギャップが前期の▲1.2%から▲0.9%に改善したこともポジティブ材料だ。内閣府と日銀のGDPギャップには差があり、日銀のほうがギャップは小さい。(下図)つまり、7月に公表される日銀のGDPギャップが前回の▲0.43%から、今回の内閣府なみに改善すると、プラス圏に浮上する可能性もある。そうなると、更なる株買いの原動力となるだろう。

私は中期的(1年~2年)には日本株は強気、長期的(5年~10年)には弱気、そして短期的(目先)には弱気で、6月の高値が当面の天井になるのでは?と考えている。6月解散があるかどうかは不明だが、その辺で足元の株高はいったん終了、その後は年末に向けて再上昇する展開を想定している。今回は、目先の天井を想定してる要因を取り上げる。

① 東証PBR1倍要請のネガティブな側面が指摘され始めた

東証が上場企業に求める「資本コスト経営」は、今回の株高の大きな原動力になった。そして、その要請自体は正しい方向である。しかし、「資本コストを意識した経営=PBR引き上げ」となった瞬間に、話はおかしくなる。ROEを高めるような中長期的な改革に取り組む企業と、自社株買いや配当還元政策強化という短期的な戦略に取り組む企業が出てくる。折しも、世界は大変革期にある。生成AIのようなゲームチェンジャーも登場してきた。脱炭素に限った話でも、岸田政権は脱炭素のために官民で150兆円の投資が必要と試算している。要するに日本企業は、大規模な設備投資や戦略投資に資金を投じる局面であり、自社株買いなどやっていると世界から置いてかれてしまうのだ。投資が実を結んで、結果的にPBRも上昇しないと何の意味もないのだ。むしろ本気で資本コスト経営に取り組んだ場合、短期的にはPBRが低下する可能性だってあるのだ。そんなことは今更言うまでもなく、当然のことなのだが、これまでは、とにかく東証のPBR要請は良い面だけが取り上げられてきた。つまり、東証のPBR1倍要請による海外投資家の日本株再評価という流れは、初動としては非常に効果があったが、そろそろ市場は冷静になってきていると思われるのだ。自社株買いによる株高は単に短期的な需給の改善に過ぎない。今、日本企業に問われているのは、持続的な競争力である。

② 日本株は割安ではない可能性

株価の割安さという点において、株式市場では伝統的にイールドスプレッドが一つの目安となる。PERの逆数である益利回りとリスクフリーレートである国債とのスプレッドである。このイールド・スプレッドについて、私はいつも2つのことを指摘してきた。

1つはデフレやディスインフレにおけるイールドスプレッドと、インフレの環境で要求されるスプレッドは同じではないということだ。過去数十年のディスインフレ時代というのは、皆が「米国債大好き」という時代である。その大人気の米国債に対して、少なくとも3.5%くらいのスプレッドがないと、S&P500の投資は割に合わないね・・・こういう感覚で株式相場の割安、割高は判断されてきた。しかし、インフレ環境というのは、皆が「米国債投資は危険だよね」という環境である。そういう状況で株式市場が債券市場に対して要求するスプレッドは縮小するのが自然だろう。従来は3.5%のスプレッドを要求していたとしても、インフレ環境なら2.5%とか2.0%でも構わないと考える投資家はいるということだ。だって、米国債の魅力が落ちているのだから。

例えばS&P500のPERが20倍だったとする。益利回りは5%だ。米長期金利が3.5%だとしたら、イールドスプレッドは1.5%しかない。ディスインフレ状況では、株式市場は米国債に対して超割高であり、株価は下落するという見立てになるだろう。しかし、インフレ状況では1.5%でも妥当かもしれない。そういうことである。

もう一つは、日本株のイールドスプレッドを、米国と同じように日本国債との比較で説明し、日本株は割安と説明する向きがあるのだが、これは何の意味もないということだ。日本国債のような人為的に歪められた金融商品と比べるのはミスリードとなる。だって、日経平均のPERが13倍だとすると、益利回りは7.7%もある。日本国債が0.5%とするなら、イールドスプレッドは7%を超える。これでも日本株の割安さが解消されないとしたら、そのような比較自体に問題があるとしか思えない。

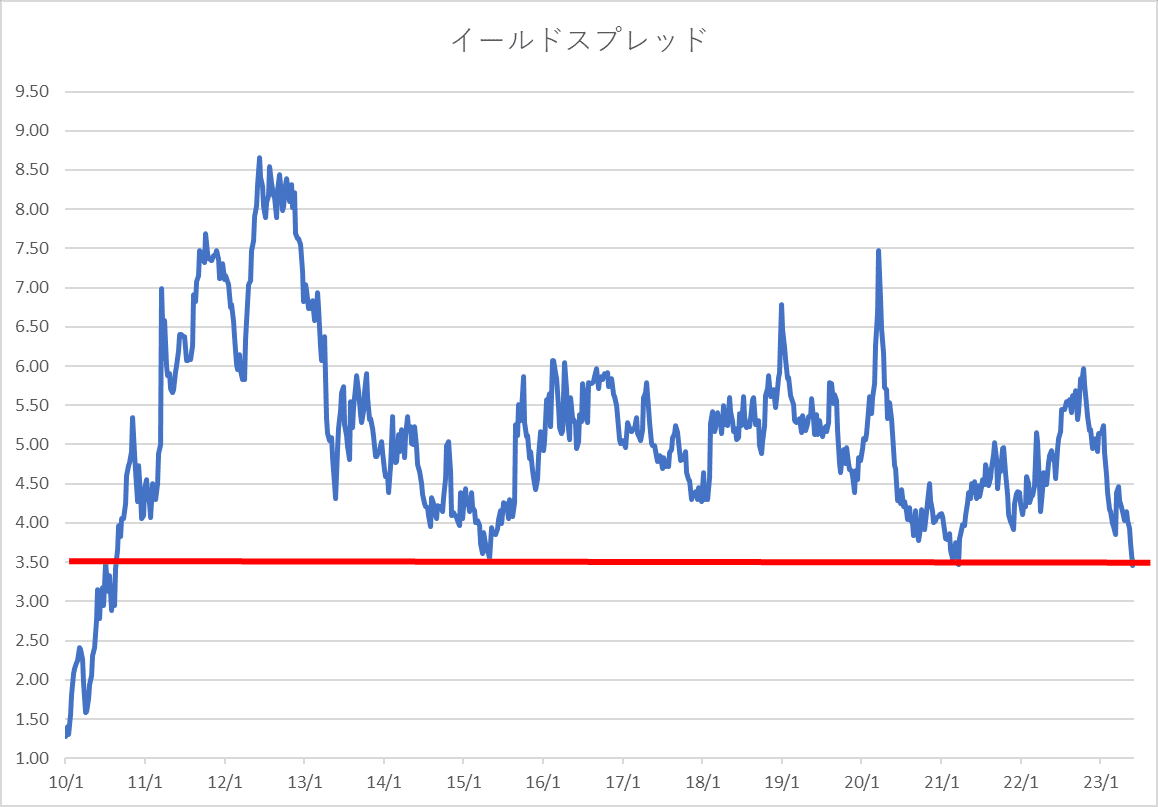

私は、もし日本株のイールドスプレッドを敢えて使うなら、世界標準である米国債と比較すべきと考えている。特に、現在のように日本株高の原動力が海外投資家の日本株買いに依るものなら、海外投資家にとってスタンダードな米国債と比べるべきであろう。下のチャートは、TOPIXの米国債対比でのイールドスプレッドである。下のチャートが示すように、日本株は既に米国債対比では、割安というレベルではなくなってきている。もちろん、先ほど説明したようにインフレ下の米国債との比較なので、過去よりもスプレッドは甘くなってもいいと思うが、海外投資家にとって日本株は他国のリスク投資であり、米国債と米国株よりは判断は厳しくなるため、従来のイールドスプレッドとの比較でも問題ないかもしれない。つまり、ここから先も日本株への外国人投資家の買いは継続するとしても、「割安だから」という理由での買いは減少していくということだ。

③ 期待を失望に変えそうなムード

岸田政権の政策には矛盾がある。日本を取り巻く環境は昨年から、何か突然急変したわけではない。敢えて言うなら、期待感が高まっている状況だ。しかし、足元の色々な問題は、そうした期待感を失望に変えるかもしれない。例えばマイナンバーカードを巡るお粗末な状況だ。デジタル庁は、単なるデジタル化を進める省庁ではなく、各省庁の予算権限を剝奪し、組織横断的に大改革を図るための新たな省庁として期待された。河野太郎というビックネームも配置された。しかし、とてもそんな大きな改革を行うような状況ではなく、極めて初歩的な技術問題、管理問題で揺らいでいる。米国では、マイクロソフトが生成AI技術を政府に提供して、公共サービスを拡充するようだ。あまりにその差が大きく、溜息が出る。

また、岸田政権は、今年の骨太方針のど真ん中に「異次元の少子化対策」を掲げた。それは重要なことだが、その財源はまだ未定なものの、社会保険料を充てることが検討されている。この不満が少なく、お金を徴収しやすい企業から取るという発想は日本の失われた30年によく使われた手法だ。その結果として、2000年代の社会保険料の引き上げが、企業の正規雇用の削減を促してきたことの検証はされているのだろうか?それ以外の骨太方針の成長戦略にしても、重要なポイントは「官民一体」であり、政府は民間の大規模な投資の呼び込みを期待している。確かにTSMCやマイクロンなどの外資の呼び込みには成功しているが、肝心の日本企業の投資額は今のところ、極めて限定的である。威勢の良いキャッチフレーズや目標は掲げているのが、その目標を実現すための具体的な方策が見えてこないのだ。

問題は政府だけではない。これから、日本企業の株主総会のシーズンが本格化する。アクティビストの提案に対して、それを拒否するのは良いとしても、それを丁寧に説明できるだろうか?あるいは、株主総会の運営の方法が昨年までよりも改善しているだろうか?やはり、「日本企業は変われないね・・・」そういう展開にならないとも限らない。

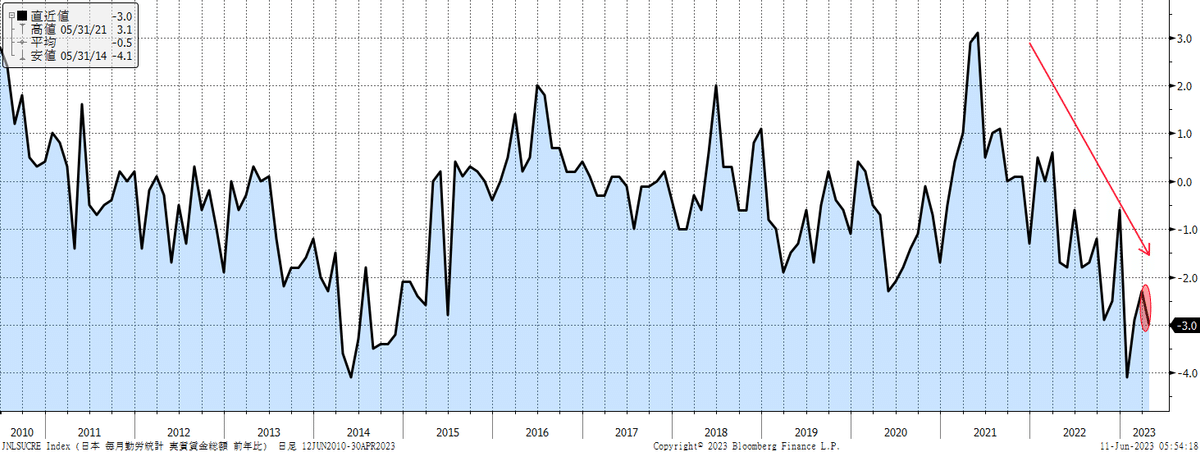

④ 実質賃金マイナスの長期化と深化

4月の日本の実質賃金は前年比で13か月連続で減少の▲3%だった。マイナス幅も前月から拡大した。春闘の賃上げなどは行われているものの、物価高に追いつかない状況だ。

こうした状況の中、食品価格の値上げ、6月からは電気代値上げも開始された。今後半年間の消費者マインドを示す消費者態度指数は3か月連続で改善しており、耐久財の買い時判断も上昇しているものの、この傾向が持続できるかどうか怪しい。日本への楽観論の1つは、日本が珍しく「内需主導型の経済成長」をしていることが挙げられる。内需主導に陰りが出ると、日本への期待はかなり削がれることになるだろう。日本のデフレ脱却と内需主導の経済回復の両立という難しい状況は、企業の持続的な賃上げ、それを可能にするだけの成長力にかかっている。冒頭に戻るが、日本企業の成長力の持続性に期待できるなら、日本株は買いであり、自社株買いや円安効果、単なる需給によるものなら、それは短命に終わる。そういう話なのだろう。

今の日本株式市場には勢いがある。買いそびれたプレイヤーや早々に利益確定してしまったプレイヤーの焦りもあるだろう。押し目買いを待っていても、なかなか押し目が来ないプレイヤーは目線を上げて購入してくるだろう。高値を更新すれば、また勢いも出るし、テクニカルのプレイヤーからすれば、日経平均の最高値の38,915円への全戻しも想定していることだろう。このような荒い値動きの相場が、どう転んでいくかは分からない。私は、日本株投資を利益確定しつつ、米国株と米国債への分散投資に重心を傾けたほうがベターかなと思っているが、これからの展開をしっかりウオッチしていきたい。

ところで、「日本株と兎」のことを考えていたら、山田耕作の「待ちぼうけ」が頭に浮かんだ。歌詞を忘れていたので、調べてみると、まるで相場の格言のようだ。どのように解釈するかは色々とあろうが、参考までに掲載しておく。決して、ふざけているわけではない・・・(ちょっとふざけてますが・・)

1.

待ちぼうけ、待ちぼうけ

ある日せっせと、野良稼ぎ

そこに兔がとんで出て

ころりころげた 木の根っこ

2.

待ちぼうけ、待ちぼうけ

しめた。これから寝て待とうか

待てば獲物が驅けてくる

兔ぶつかれ、木のねっこ

3.

待ちぼうけ、待ちぼうけ

昨日鍬取り、畑仕事

今日は頬づゑ、日向ぼこ

うまい切り株、木のねっこ

4.

待ちぼうけ、待ちぼうけ

今日は今日はで待ちぼうけ

明日は明日はで森のそと

兔待ち待ち、木のねっこ

5.

待ちぼうけ、待ちぼうけ

もとは涼しい黍畑

いまは荒野(あれの)の箒草(はうきぐさ)

寒い北風木のねっこ

3.日銀金融政策決定会合について

来週は日銀金融政策決定会合が開催される。債券エコノミストの9割の44人が来週の会合での現状維持を見込んでおり、僅か3名が政策の微調整が行われると予想している。但し、面白いことにエコノミストの大半は7月の会合で政策修正が行われると回答している。ちなみに政策変更とは、YCCの撤廃等を意味し、マイナス金利解除については年内の引き上げは2人で、多くのエコノミストは来年どころか25年まで据え置きと見込んでいる。

この状況から言えることは、本当は来週の会合でYCCを修正してしまうのがベストであるということだ。YCC政策の変更・撤廃はサプライズ的にやらざるを得ないことを鑑みると、今回がベストなのだ。今回の会合が終わったとたん、市場は7月の政策変更を織り込んで、投機的な動きが活発化することになる。そのために、日銀は再び無制限の国債購入という無意味なオペレーションに忙殺されることになる可能性が高いだろう。そうであるなら、来週の会合でいきなり変更してしまうのが、一番良いのだ。どうせやるのだから。

しかし、これまでの日銀や植田総裁の発言からすれば、6月に政策変更をすることは、市場を騙すことになる。黒田前総裁はそうしたサプライズが定着した総裁であったが、植田総裁がそれを踏襲するのはリスキーだ。市場からの信頼を失いかねない。ゆえに、エコノミストは6月は無風、7月の展望レポートが発表される会合での政策修正を予想しているのだ。

さて、どうなるか・・・・

来週は米国のCPI、FOMC、入札、ECB理事会、日銀金融政策決定会合と盛りだくさんだ。岸田首相は13日に会見することも報じられている、衆院解散の判断時期も騒がれるだろう。ウクライナ軍の反転攻勢の動向と、それに伴うインフラの破壊、農作物価格動向も気になるところだ。国際情勢も中東を中心に色々な動きが出ている。7月は外交的に重要な局面となるため、いずれ取り上げたいと思う。来週の日経平均は更に上昇を加速するのだろうか・・私の想定レンジは、31,300円~32,900円程度だ。来週も忙しい週となりそうだ。

この記事が気に入ったらサポートをしてみませんか?