来週の相場見通し(11/4~11/8)② 米国大統領選後のマーケット

1.世界的に財政拡張に警戒モード

米国大統領選は、4年に1回の不透明イベントであり、株式市場においては、「どんなに結果になっても、このイベントが通過することは好材料」というのが基本的な考え方となる。株式市場は、どんな状況にも現実に即して折り合いをつけるものなのだ。米国人は、ハリス氏もトランプ氏のどちらも嫌かもしれない。トランプ氏が大統領になったら、米国から出国すると公言しているセレブもいる。しかし、それでも米国人は選挙を通じて、自分たちで大統領を決めることができる。中国共産党のように国民の関与しないところで、強力な独裁者が誕生するわけではない。そして、中国のような国も株式市場はもちろん存在し、そんな状況にも折り合いをつけるのである。株式市場にとっては、「織り込めない」状況が最もリスクだ。大統領選のように、どちらが勝利するか予想不可能なものは、とにかくリスクである。しかし、大統領選が終わり、勝利者が確定すれば、その状況に照らして、市場はリスクを織り込むことができる。そういう意味で、大統領選を通過すること自体が株式市場には良いことなのだ。

現在のマーケットは、実はハリス氏が勝とうと、トランプ氏が勝とうと、それほどの大きな変化が生じるわけではない。例えば2016年に英国がEU離脱を問う国民投票を実施した。これは選挙の結果次第で、EUに残留するか、出ていくかを選択するわけで、非常に大きな変化が生じる。しかし、米国大統領選はそうではない。もちろん、大統領がどちらかになるかで、米国の当面4年間の方向性は緩やかに変化していく。しかし、それが間違った方向に進めば、すぐ2年後には中間選挙があり、そこで議会構成の変化を通じて、変な政策を止める力学が働く。また、その2年後、すわわち次の大統領選では国民の審判の場がある。米国では、困った大統領が誕生した際にも、なかなか退陣させることは難しい。弾劾裁判で有罪に持ち込んで議会が大統領を職責から解くルールはあっても、その実現のハードルは極めて高い。米国の建国者たちは、この弾劾ルールを甘くすると権力闘争が活発化し、政権運営が安定しない。その状況は良くないと考えた。変な政権が誕生しても、4年間我慢すれば、選挙で変えられる仕組みのほうが健全と判断したのだ。そういう大局観で考えると、ハリス氏が勝とうと、トランプ氏が勝利しようとも、民主主義のルールの中での動きであり、別に米国社会に致命的なインパクトが起こるとは思えない。米国とは、時に右に傾いてたり、リベラルに傾いたり、振り子のようにスイングしながら、健全性を保っているというのが、私の大きな米国の大局観だ。

前置きが長くなった。つまり、中長期的には何も深刻に考える必要はないのだが、短期的な市場の動きはそういうわけにはいかない。とりわけ、現在の市場では「財政拡張政策への懸念」が高まっている。IMFが最新の世界経済見通しで世界の拡張する財政に懸念を表明したり、米国で「責任ある連邦予算員会」が、トランプ氏、ハリス氏の公約が実施された場合の財政悪化インパクトを発表したり、フランスが財政赤字の予算繰りで苦労するなど、財政懸念の話ばかりだ。直近では英国の金利が財政懸念を理由に再び激しい動きをしているほか、日本でも衆院選挙で自公が過半数割れとなり、与党が人気取りのために大盤振る舞いの補正予算を組む可能性から、超長期金利に上昇圧力が生じている。つまり、今回の米国大統領選後の市場動向の最大のリスクは、米金利がどのような動きをするかなのだ。市場の財政拡張への警戒が非常に高いタイミング、そして各国の金利が神経質なレベルまで再上昇しているなかで、大統領選を迎えるのである。米金利動向により、株式市場は大きく影響されるだろう。

下のチャートは英国に2年金利の動向だ。英国ではBOEの先行きの利下げパスに疑念が生じている。来年度の大型予算が短期的にインフレを再燃させ、イングランド銀行は利下げができないのでは?という疑念だ。予算責任局(OBR)は、実際に来年のインフレ率を平均2.6%と予想し、従来予想の1.5%から引き上げた。これを受けて英国金利は急上昇している。

格付機関のムーディーズはリーブス英財務相による債務増加の発表が「すでに困難となっている財政再建の見通しにさらなる課題」をもたらしたと述べた。S&Pも格下げは示唆していないものの、英国の財政が厳しいことを警告している。下のチャートは英国10年金利であるが、こちらも激しい上昇となっており、今週は英国金利の上昇に、米金利も引っ張られた側面も大きかった。

但し、2022年に英国債ショックが発生した時のような無秩序な金利上昇ではない。既に英国年金勢の超長期債の管理手法が変化しており、22年の時のようなALM関連のレバレッジ解消による売りが売りを呼びパニックは起こりにくくなっている。その点は安心材料だ。

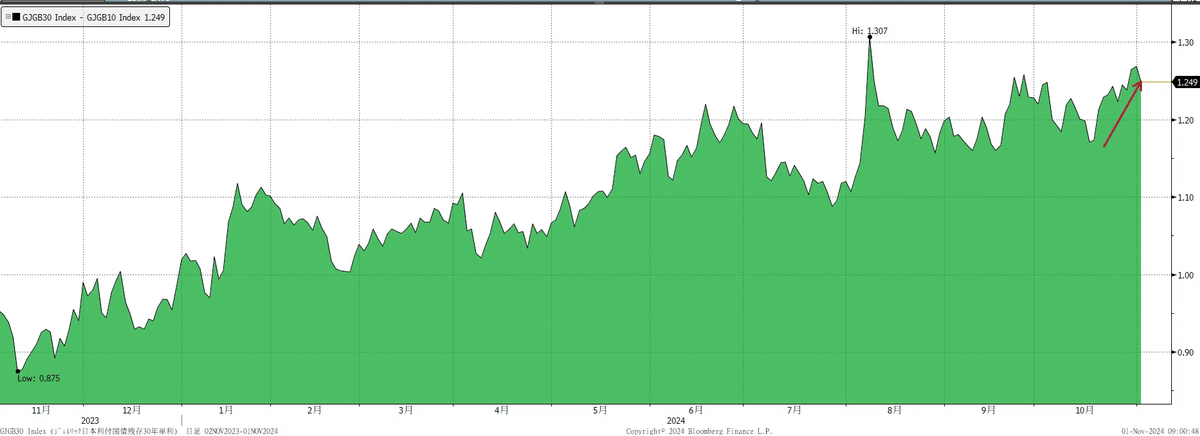

日本では超長期金利が上昇している。(下図)過半数割れの与党政権が、バラマキ政策を実施する展開を見込んでいるとのことだが、単に海外金利上昇に連動しているだけかもしれない。

下のチャートは、日本の30年金利と10年金利のスプレッドだが、ここもと拡大していることが分かる。30年金利の上昇に対して、日本の10年金利は投資家の需要により1%近辺をなかなか超えないからだ。また、別途取り上げるが、今週の日銀金融政策決定会合で植田総裁はタカ派的な姿勢を見せた。今後、日本の10年金利がどの程度上昇するかに注目したい。

もちろん米金利も大きく上昇している。米国30年金利は4.5%を抜けてきた。次は4.8%程度までの上昇が見えてきている。ここも上抜けるとなると、ちょっと嫌な展開になる。

このように来週、米国大統領選を迎えるわけだが、足元の金利上昇はそれを織り込んだ動きとも言えるし、金利の水準がかなり神経質なレベルに来ていることから、債券市場が決壊するリスクの瀬戸際にあるようにも見える。今、最も脆弱な市場環境にあるのは、この債券市場であろう。米国マーケットのアキレス腱だ。

(2)米国の財政状況

さて、米国の財政を少し俯瞰しておきたい。下のチャートは連邦政府の年次債務残高推移であり、いわゆる単年度毎の財政収支の状況だ。24年度は約1.8兆ドルの赤字となった。米国ではクリントン政権時代に財政緊縮政策が打ち出され、一時的に財政が黒字になる奇跡があったが、それ以降は基本的に財政赤字を垂れ流している。コロナショックで財政を拡張した20年、21年はやむを得ないとしても、米国の財政はコロナ後も改善していない。大きなトレンドとして悪化していることが分かるだろう。

次に米国連邦政府のお金の使い方を見ておこう。下の図の左側は連邦政府の支出の推移だ。コロナ前の水準に支出を抑制するような状況では全くないことが分かる。右側の表は直近の24年度の連邦政府支出の項目シェアを、2013年時点と比較したものだ。社会保障費は支出のトップ項目だが、やはり目立つのが利払い費のシェアである。2013年の6%から13%に2倍以上に拡大しており、なんど初めて国防費を超えたのだ。米軍が世界で活動するための巨額の国防費を、米国債の累積発行に伴う利払い費が超えたのだ。これは、ちょっと衝撃的だ。こういう状況のため、市場はますます米国大統領選の候補者が、更なる財政拡張政策、国債増発路線を歩むことに警戒しているのだ。

但し、私は基本的には、米国の財政不安は杞憂に終わると思っている。米国の財政の状況は今後も悪化していくし、その規模は巨大だ。しかし、また米国経済の成長も非常に高く、米国の財政状況は全体のバランスとして見れば、日本などに比べたら遥かに健全なのだ。そして、米国という信用力からすれば、タームプレミアムがどんどん上昇する展開にはならないと見込んでいる。

(3)米国大統領選のポイント

まず、最大のリスクをイメージしておくべきだろう。トランプ氏が誕生した場合に、もっとも警戒すべき点が、公約に掲げた普遍的共通関税政策を本当にやるのか?そして、それはどういう形でやるのか?という点だ。私は、これ以外の公約はあまり心配していない。私は、トランプ氏が本当に全ての輸入品に10%の関税を適用させ、更に中国などには60%の関税を課すという「普遍的共通関税政策」を修正なしで実施することはあり得ないと考えてきたし、今もそう信じている。しかし、選挙戦終盤になり、トランプ氏は従来は全ての輸入品に10%としていた関税を「10~20%」に引き上げたり、メキシコには100%の関税を適用するなど、この普遍的基本関税政策をパワーアップさせている。これでは、ブラフだとしても心配にならざるを得ない。下のチャートは、長期的な世界の関税率の推移と、世界のインフレ率の推移だ。よく指摘されることだが、世界がグローバル化し、自由貿易の進展で関税が撤廃されていく中で、世界のインフレ率は大きく低下してきた。そして、米国の関税率であるが、トランプ政権時代に僅かに上昇したものの、2%台から3%台に上昇した程度だ。実はトランプ氏の関税政策は、適用除外やら軽減措置なども多く、中国の一部の製品には高い関税を課しているものの、全体としては大したことがなかった。しかし、今回の公約である全ての輸入品に関税が課せられると、米国の平均関税率は15%~20%に跳ね上がると見積もられている。これは異常事態である。

コロナショックは、100年ぶりのパンデミックで大騒ぎした。同じように上記のような極端な関税政策が仮に実施されると、悪名高い1930年のスムートホーリー法以来の衝撃となる。市場が簡単に消化できるものではない。また、中国や欧州からの報復関税による関税競争の可能性も考えると、市場が織り込むことは不可能だ。ゆえに、この政策が実施されたら、金利上昇、株急落で反応することは間違いない。株式市場が10月にも総じて堅調さを維持しているのは、こんなバカげた政策が本当に実施されるとは、誰も思っていないからだ。それだけに、本当にトランプ氏が短期間でも実施するなら、それは相当なショックになるはずだ。

次にトランプ氏が勝利した場合に、初日に何をどこまで進めるかである。トランプ氏は「1日だけ独裁者になる」と兼ねてより主張している。これが何を意味するのか?市場では不法移民の大規模な強制送還を意味していると想定しているが、それだけでなく、様々なことを打ち出せば、それはリスク要因となる。

もちろん、金利低下、株高のサプライズもトランプ氏の場合はあり得る。その中でも、注目は「世界の2つの戦争をどう終結させるか」だ。」トランプ氏は来年1月の就任前までに2つの戦争を終わらせるとも発言してきた。具体策は示していないが、本当に戦争が停戦や終戦となるのであれば、これは市場にとっては何よりの好材料となるだろう。原油価格の低下や、輸送コストの低下から金利も低下圧力となるかもしれない。

ハリス氏の勝利の場合は、恐らくは上院は共和党が取ることになるため、果たして下院を取れるかがポイントになるだろう。下院も共和党の場合は、ハリス氏は早速、レームダック化する。外交が得意なら、ハリス氏が挽回する道筋もあるが、国内の政策は何一つ通らず、外交も何も指導力を発揮できないともなれば、米国の世界でのプレゼンスはかなり低下すると思われる。

また、このシナリオの場合には、そもそもトランプ氏が負けを認めずに、米国内では法廷闘争や暴力も含めて、国内が混乱状態になるリスクがあるだろう。下の表には今後の重要スケジュールを入れているが、米国関連は赤字だ。大統領選が11月5日、正式な勝利者の確定まで1週間程度は要するかもしれない。各州の規定で接戦の場合には自動的に再集計を行う規則があったり、候補者からの依頼により再集計をする決まりがあるからだ。12月17日が選挙人投票日であり、この日に正式に勝利者が確定することになる。そのうえで来年1月6日の上下両院合同会議にて正、副大統領が正式に公表され、1月20日に新大統領が就任式を行う。滞りなく、円滑に進行することを切に願うが、トランプ氏は既に「不正選挙の可能性」を叫んでおり、米国の民主主義のプロセスが損なわれる可能性は十分あるだろう。実質的な内戦状態に陥ることを懸念する向きもある。この場合、米国は「トリプル安」となるだろう。

(4)基本シナリオ

① トランプ氏勝利+上下両院とも共和党

この場合、市場では「ドル高」、「金利上昇」、「株高」で反応するとの見方が強いが、私は「ドルは上下に乱高下」、「金利上昇」、「株安」になると見込んでいる。その理由は、3点ある。1つ目は、この水準から一段と金利が上昇することが、株式市場にネガティブに作用すること。次にトランプ氏の普遍的基本関税政策が実現する可能性が高まること、3点目が「トランプ氏=減税」の誤解だ。まず米金利であるが、下のチャートのように既に米国の実質金利は、懸念ラインの2%を超えてきた。ここから先の実質金利上昇を、株式市場は無視することは難しいだろう。

更にイールドスプレッドの観点でも、一段の金利上昇は、株式市場に逆風となる。例えばS&P500のPERが22倍だとすると、益利回りは4.5%となるが、米金利が4.5%を超えてくると株式の益利回りを逆転することになる。かっては債券と株式のイールドスプレッドは、3%以上はないと株式市場は割高と言われたものだが、最近は状況が変化している。但し、それはFRBが強烈な利上げを継続していたからだ。FRBが利下げサイクルの中で、更に金利が上昇すると債券市場との対比で、株式市場が相当に割高に見えるだろう。

「トランプ氏=減税」というイメージも、少し割り引いて捉える必要がある。確かにトランプ氏は法人税を15%に下げると主張しており、これが実現すれば企業業績には大きい。しかし、トランプ減税の恒久化、あるいは延長については、既に実施しているものが継続するだけで、新たに減税が行われるわけではない。この点について、何となくトランプ=減税のイメージが強過ぎるような気がする。こうしたことを鑑みると、株高シナリオはちょっと楽観的過ぎるように思えるのだ。

トリプル・レッドは、今の米国市場のアキレス腱である金利上昇に拍車をかけ、それを嫌気した株安になると思われる。ドルについては、ここまでドル高が織り込まれてきており、上下に乱高下する展開を見込む。

② トランプ氏勝利+上院が共和党、下院が民主党

これは市場にとっては、好都合な結果となるだろう。金利低下、ドル安、株高で反応すると思われる。議会がねじれることで、極端な政策が実施されるリスクは後退する。従って米金利は低下するだろう。トランプ氏が勝利した場合には、ハリス氏が結果を認めないことはないだろうから、政治的にも大きな混乱は起きない。民主党としても、下院を取れたことで、まずは最低限の負けに抑えたことになる。こうしたことを鑑みると、かなり年末に向けて株高が進むような展開を見込む。ハッピーなシナリオである。

③ ハリス氏勝利+上院、下院ともに共和党

ハリス政権はスタート時からレームダック化するとともに、トランプ氏が不正選挙を主張し続ける可能性があり、これは最悪のシナリオになるだろう。民主主義のプロセスが脅かされる場合は、ドル安、債券安、株安のトリプル安となる。

④ ハリス氏勝利+上院が共和党、下院が民主党

民主党にとってはベストシナリオ。市場が当初、想定したメインシナリオに近いため、大きな市場変動はないだろう。もちろん、トランプ氏が負けを認めないリスクは残る。また上院が共和党が勝つことで、FTC委員長のリナ・カーン氏などが交代になる場合には、大手テック企業にはポジティブな展開となる見込みだ。

ちょっと長くなったので、株式市場と来週のポイントは明日以降に分けることにします。体調は回復しました。皆さん、X等で優しい励ましのお言葉をありがとうございました。(じーん)