来週の相場見通し(2/13~2/17)

1.はじめに

1月の米国雇用統計とISM非製造業指数が、市場予想を大幅に上回ったことで、債券市場では急速にターミナルレートと利下げ見通しの修正が進行している。FRBがタカ派的なコメントをしても耳を傾けなかった市場が、経済指標には敏感に反応していることは面白い。いつのまにやら、FF金利に対する市場とFRBのギャップはほぼ解消した。これが、今週の最も重要なポイントである。日米の決算発表もかなり進んできた。マーケットは、ちょっと小休止というか、債券市場も株式市場も、為替市場もレンジ相場に入りつつあるようだ。少し、じれったい展開になるかもしれない。但し、来週のCPIがサプライズにならなければだ。来週のCPIが前月比で大きく上昇するようなサプライズが起こると、ちょっと激しい展開になるだろう。そういう条件が今の市場には整っている。日銀総裁人事では、サプライズがあったので、後半で取り上げたい。今回は、定点観測というか、幅広くマーケットをチェックしていこう。

2.衝撃の雇用統計後の債券市場の変化

① 雇用統計に対する要人の解釈

1月の雇用統計では、非農業門雇用者数が517千人の伸びとなり、市場予想の18万人程度を大幅に上回った。統計の計算手法の微調整や、副業のダブルカウントによる嵩上げ、季節調整の影響等などが指摘されているものの、平均賃金だけでなく、週労働時間も大きく伸びており、名目総賃金は年率で8.5%に急上昇するなど、やはり相当に強い結果と思われる。イエレン財務長官は「雇用が50万人あるときに、リセッションはない」と発言した。パウエル議長やウオラーFRB理事などからも、労働市場の強さから、一段の利上げが必要となる可能性について発言が出ている。非常に重要なことは、当局者が今回の雇用統計の数値の上振れについて、異常値として捉えていない様子が窺えることだ。 今回のような50万人の伸びが継続することはあり得ないものの、求人件数や新規失業保険申請者数などを含めて、総合的に労働市場を見れば、やはり労働市場の強さが継続していることには、説得性があるのだ。今週の新規失業保険申請者数も強い数字だった。下のチャートは、新規失業保険申請者数の4週間平均だが、ハイテク大手のリストラ報道とは裏腹に、非常に堅調な状況が確認できる。少なくとも、まずこの新規失業保険申請者数が、2010年代の平均である約30万件を継続的に上回ってこないと、労働市場の鈍化の相図とはならないだろう。

この労働市場の強さは、構造問題もあるものの、FRBがこれだけ利上げをしているのに、大して米国景気は冷えていなことを示している可能性もある。私は、その要因は巨額のFRBのバランスシートの存在にあると考えているが、これはなかなか検証が難しく、何とも言えない。但し、インフレが高止まる状況が継続した場合、いずれバランスシートの問題が話題になるだろう。米国の非常に強い求人件数について、少し細かく見てみよう。下の表は、求人件数の直近の状況を1年前と比べたものだ。全体では未だに11百万件以上の求人がある状況だが、昨年はFRBが425bpもの利上げをしたが、1年前よりも求人件数が増加している業種が複数あることにも驚かされる。

IMS非製造業指数については、12月に突如49.2に急落し、市場ではついに米国経済の鈍化が製造業からサービス業に拡大してきたとして注目された。しかしながら、1月の数字は55.2に急上昇し、12月のデータがたんに大寒波の影響による一時的な下振れであったことが明らかになった。この強い労働市場とISM非製造業指数は、要するに賃金インフレは簡単に低下せず、インフレが長期化する可能性を示しており、債券市場では急速に金利が上昇する展開となった。

② 市場とFRBのギャップの縮小

市場では、昨年の逆CPIショック以降、FRBのメンバーがタカ派的なコメントをしても、それを信じずに2つのギャップが発生してきた。1つはターミナルレートの水準のギャップだ。FRBのドットチャートでは5.125%が示されているのに対し、市場では4.9%程度をターミナルレートとして見込んできた。もう一つは、23年のFRBによる利下げについてのギャップだ。FRBは23年の利下げを一貫して否定してきており、ドットチャートの23年末は5.125%であるが、市場では複数回の利下げを織り込んできた。この2つのギャップは、今回の米国雇用統計後に変化している。ターミナルレートに関しては市場とFRBのかい離は完全に埋まった。市場の見通しが5.125%に引き上がったのだ。年内の利下げのギャップは依然として生じているものの、かなり縮小されており、もう誤差の範囲内であろうと思う。(下図)ギャップが埋まってくるということは、債券市場の不透明要因が減ることを意味するため、ボラティリティが低下する。ゆえに金利は上昇しても、パニック的な金利上昇にはならない。債券市場にとって怖いのは、FRBのドットチャートが一段と上方にシフトするような展開だ。それは、すなわちインフレ率が再上昇するようなケースだ。そうならないのであれば、米金利は膠着感を強めると思われるし、金利が上昇する場合でもゆっくりとしたものになるだろう。

足元の市場のFF金利先物の織り込みは、下図の通りだ。6月から7月に、FF金利は5.2%弱でピークを付けて、年末までに4.93%に低下することを織り込んでいる。雇用統計前から50bp上昇した。これだけ先行きの織り込みが変化したことから、米長期金利のレンジは、これまでの3.5%を中心に上下25bpから、3.75%を中心に上下25bpのレンジに切り上がった可能性があるだろう。

米金利のターミナルレート上昇や、金利見通しの変化の中でも、下のチャートのように米国債のボラティリティを示すMOVE指数は、上昇してきてはいるものの、水準としては大きく上昇していない。パニックになっていないということである。パニックになるのは、CPIに異変が起きた時であろう。

③ 今週の入札の状況

今週の3年債入札は冴えなかったが、これはパウエル議長の講演時間が変更となり、その結果として入札時間の真っ只中になってしまったからだ。しかし、その翌日の10年債の入札は、なんと投資家の最終需要が過去最高となった。なんと94.7%であり、プライマリーディーラーの比率は僅かに5.3%という結果だ。びっくりするほど堅調であったのだ。(下図)あの米国雇用統計後の入札であり、投資家がどのようなスタンスであるかが注目されたが、とりあえず安心できる結果となった。

ところが、その翌日に30年債の入札が実施されたが、これが冴えなかった。企業年金などを中心とする超長期債への需要は、米金利の上昇局面における強烈なストッパーとして、市場で常に注目されている。30年金利が上がらないことが、10年債投資への安心感を生み出している。そういう意味で、金利が低下している局面で30年債入札が不調なことは問題とならないが、金利が上昇している局面では30年債入札不調の影響は大きくなる。今回の30年債入札が低調だったことで、来週のCPIが上振れた場合のリスクは大きくなっていると言えるだろう。これは理屈ではなく、市場心理の問題だ。

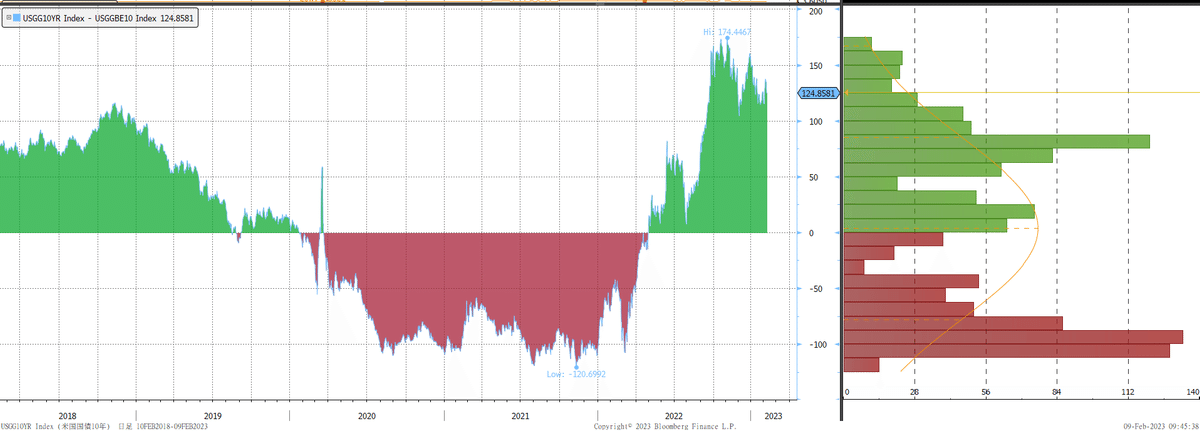

今後の米国債入札動向がどうなるかは、注目だ。下の図は10年金利とFF金利の逆イールドの状況だ。かなり深い逆イールドが継続している。これだけの逆イールドのもとでは、海外投資家の米国債投資は、それなりの強い金利低下ビューがないと難しい。膠着相場になると、保有しているだけで、逆イールドで負けてしまうからだ。入札、米国債の流動性というのは、今年も年間を通したテーマとなるだろう。

頼みの綱は、米銀の米国債投資となるのだが、米銀はFRBが3月にも実施する新たなストレステストに合格しなければならない。昨年と同じく、失業率が10%に上昇し、更にはグローバル規模の深刻な景気後退の下で、住宅や商業用不動産市場が暴落する仮想シナリオのもとで耐性を示さねばならない。社債市場のスプレッドも大幅に拡大するシナリオとなるだろう。米銀は、当面はバランスシートの拡大に慎重なスタンスとなりそうだ。

④ 本邦投資家の外債投資状況(おまけ)

本邦投資家の22年の外債投資の状況が出たので、確認しておこう。下の図は2019年から2022年までの各年の状況である。22年は米金利の急上昇の中、本邦投資家が外債をロスカットしている状況が明確に反映されている。外債全体では26兆円弱も売り越した。銀行勢が15兆円弱、生保も13兆円も売り越している。かなりのポジション調整を行ったということだ。通貨別で見ると、やはり外債の中でも米国債などのドル債を整理したということだ。

2022年にこれだけのオペレーションが行われたとすると、23年についても銀行勢や生保の外債投資は極めて消極的となるだろう。深い逆ザヤであるし、22年に大きな損を出したことが要因だ。本邦勢は3月決算が終わるまでは、ほとんど新規の投資は難しいだろう。次に、外国株式と外国ファンドの状況が下の図である。株式ファンドの合計で約3兆円の買い越しであるが、この内訳は株式が▲2兆円の売り越し、外株ファンドが5兆円の買い越しである。投資家別のその他の欄で2.9兆円の買い越しが確認できるように、個人投資家などの外国株ファンドへの投資が活発であったということだ。三菱UFJ国際の「eMAXIS Slim米国株S&P500」の純資産総額は1.7兆円を超えたと話題になったが、本邦外国人投資家の外株投資は人気のようだ。

3.市場の楽観ムード

① 世界取引所時価総額

市場には楽観ムードが広がっている。それは、ひとえに世界的にインフレはピークアウトしたと強く信じられているからだ。少なくともFRBが昨年425bpも利上げしたような局面は越えた。インフレは多少高止まるかもしれないし、2%の物価目標まで鈍化するには時間がかかるかもしれない。それでも、22年のような厳しい市場環境にはもうならない。そう強く信じられている。下のチャートは、世界取引所株式時価総額である。今年に入ってからの急上昇で、今や1年前のレベルまで戻っている。

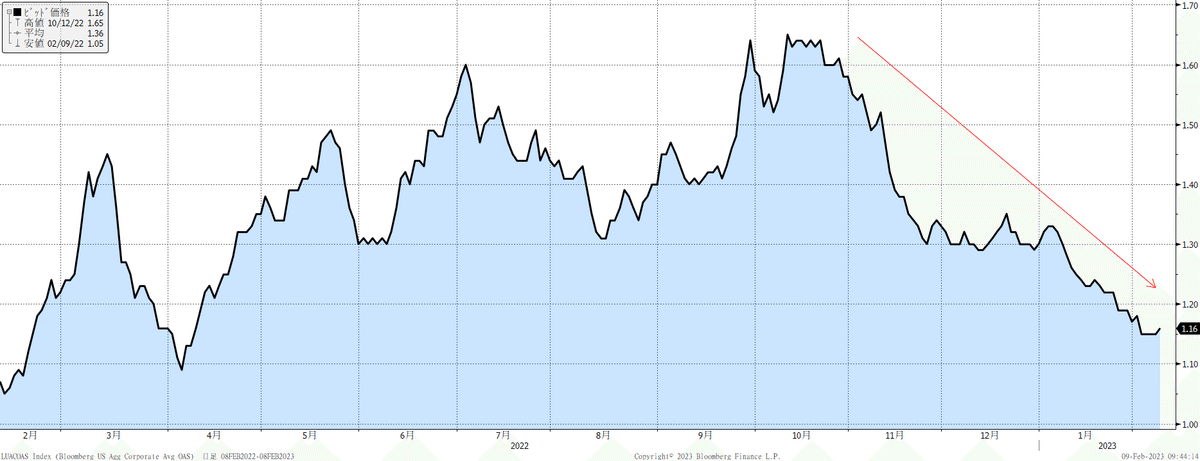

② クレジットマーケットの安定

米国経済のソフトランディング期待から、クレジットマーケットは極めて安定している。下の図は投資適格債のスプレッド推移であるが、FRBが昨年の3月に利上げを開始した頃の水準までタイト化している。FRBの累積利上げが、景気後退に発展せずに、クレジット市場が大きなダメージを受ける展開を全く見込んでいないようだ。

一方で米銀のシニアローン調査で、貸出態度をやや厳格化したとする比率は、大きく上昇している。そのレベルは、過去の金融ショック時に匹敵するレベルになっている。

この調査は2つの意味を持つ。1つはこの状況が長引くと、米国の景気を金融面からかなり強く冷やす可能性があることだ。これはネガティブな面だ。もう一つは景気後退になる前から、これだけ貸出態度を厳格化しているため、既に貸倒引当金なども積んでおり、景気後退への備えは十分であることだ。すなわち金融ショックのような事態にはなりにくいということであり、これはポジティブな面だ。

③ ミシガン大学消費者マインド

今週末のミシガン大学消費者マインドでは、66.4に一段と改善した。こちらの指標もFRBが利上げを開始する前のレベルに戻っている。こういうデータが多くなってきている。

④ 新興国の状況

新興国スプレッドも下のチャートのように極めてタイトになっている。足元でトルコの大地震や、インドのアダニグループの株価急落等もあり、不安材料はあるものの、総じて新興国も健全な状況を維持している。

⑤ 中国への資金流入再開

中国がゼロコロナ政策を解除したことは、世界経済に大きなポジティブ材料になっていくと思われるが、早くも中国国債への資金に変化が起きている。下の図のようにロシアがウクライナに侵攻した昨年の2月以降、海外投資家の中国国債への投資は流出超の状況が継続してきた。権威主義国のカントリーリスクが意識されたと思われる。それが、昨年の12月には突如買い越し超に転じている。ゼロコロナを機に、中国への投資が再開されている。結局、中国をこのグローバル経済から切り離すことは無理なのだろう。ちなみに、米商務省が7日に発表したデータによると、2022年の米中のサービスを除いた貿易総額は6906億ドルに達し、2018年の6615億ドルを超え、過去最高を更新した。対中規制を先導している米国が、この状況であることを、我々はよく理解しておく必要があるだろう。

⑥ 来週のCPIは超重要

来週のCPIの重要性は高まっている。雇用統計とISMサービス業指数により、市場のインフレピークアウトの確信が少し揺らいでいる状況である。市場の利上げ見通しも変化している。こういう状況において、コアCPIの前月比が市場の予想以上に上振れると、マーケットに大きなインパクトを与える可能性がある。決算も終盤になり、現在の市場には強いドライバーがなくなっている。ここでCPIが上振れると、市場のメインドライバーが「インフレ高止まり」のみになり、市場が過剰反応する可能性があるということだ。それに先立ち、やや気になる動きもある。

【マンハイム中古車価格指数の上昇】

マンハイム中古車価格が12月に前月比+0.8%に上昇した後、1月には+2.5%に加速した。今週は、市場でかなり話題になったデータだ。

【米国各州の最低賃金引き上げ】

米国については、今年の1月より23の州で最低賃金の引き上げが行われている。引き上げ率のトップはネブラスカ州の16.7%だが、23州の平均で7.4%に達している。今後の賃金データに反映してくる可能性があるだろう。

【マンハッタン家賃が過去最高】

1月のマンハッタンの家賃が、4,097ドルと15%上昇して、過去最高に達したと報じられている。在宅勤務からオフィスへの出社が必要となり、NYシティに雇用者が戻っているとのことだ。

【アトランタ連銀のGDP NOW】

23年の第1四半期のGDPの状況だが、アトランタ連銀のGDPNOWによれば、0.7%程度から2.2%近辺に上昇している。(下図)経済活動は依然としてしっかりとしているということである。

【ミシガン大学1年先インフレ期待】

ミシガン大学の1年先インフレ期待が4.2%に上昇した。これまで順調に低下してきていたが、ガソリン価格の上昇に連動して、反発している。FRBは人々のインフレ期待に注目している。特に1年の短期のインフレ期待と賃金インフレに連動性を認めており、この指標が上昇してくると、FRBはタカ派的なコメントを強めてくる可能性があるだろう。

4.米国株の市場環境

① 決算発表の状況

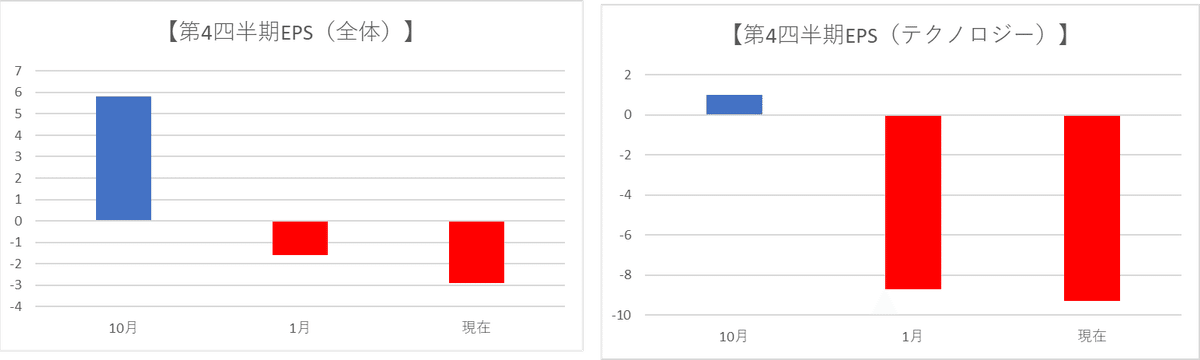

米国の決算であるが、決して良好な決算ではなく、EPSの下方修正が継続しているものの、米国経済そのものがソフトランディング期待が高まっていることから、株価には大きな下押し圧力となっていない。むしろ、金利上昇は株価にはネガティブとなるが、EPSの下方修正が進んだことはポジティブに捉えられている節もある。第4四半期のEPSの10月時点、1月時点、直近の変化を示したのが下の図である。左側がS&P500社全体、右側がテクノロジー関連企業だけのものだ。現在ではS&P500全体で▲3%ほどの減益が見込まれている。

同じように、23年第1四半期、第2四半期、そして23年通期のEPSの織り込みの変化を示しているのが下の図である。

このように、23年の通期こそ増益見通しを維持しているものの、市場はこの先の低調な決算を織り込む作業を行っている。米国経済がソフトランディングとなるのであれば、こうした業績は今後は上方修正されてくるかもしれない。

② 米国実質金利は、依然として株価にポジティブ

下のチャートは、米国実質金利10年の推移である。ここもとの金利上昇を受けても、依然として実質金利は安定推移している。この実質金利がここから50bp以上上昇し、2.0%に向かうと株式市場には大きなリスクとなる。期待インフレ率が概ね安定推移していることを鑑みると、米長期金利が4.1%を超えてくるレベルである。今のところ、米長期金利はそこまでの勢いはないことから、株式市場には大きな不安材料とはなっていないだろう。

③ バイデン政権の法案効果

バイデン政権は、今週の一般教書演説で、「インフラ投資法案」と「インフレ抑制法案」そして「CHIPS法案」の成果を誇っていたが、実際にインフラ投資法案やインフレ抑制法案による様々なプロジェクトが動き出している。

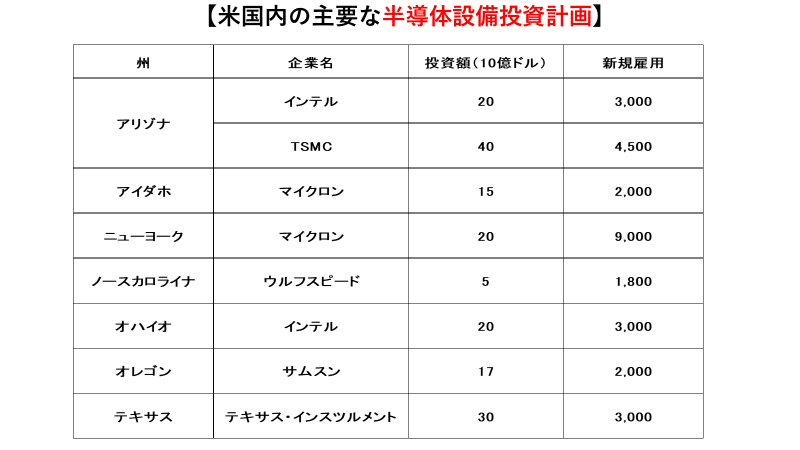

こうした産業保護政策による米国経済や労働市場の恩恵は無視できないものがある。更にこれから、いよいよCHIPS法案の補助金が始まる。米国内では、CHIPS法を前提とした大規模な半導体設備投資計画が進行中である。下図はその中で新規の工場設立かつ金額が大きい案件だけ取り上げたが、工場の拡張や小規模の投資も含めると、投資計画は40以上もあり、16の州にまたがり、投資規模は2000億ドル以上、新規雇用を4万人以上生むと見積もられている。

エコノミストの米国経済やインフレ見通しを見ていると、こうしたバイデン政権の強烈な産業保護政策の効果が過小評価されているような気がしている。本来は、WTOでこのような産業保護政策は禁じられている。米国のような大国が産業保護政策競争をやると、他の国は勝てないからだ。しかし、WTOが機能していない現在の世界では、米国も中国も欧州も産業保護政策に邁進している。経済安全保障という言葉が出てくると、議会でも無条件で支持される。これは、かなり強力なインパクトを持つ可能性がある。つまり、米国経済はFRBがブレーキを踏みつつも、バイデン政権がアクセルを吹かしているのだ。米国経済は底堅く、インフレが高止まりするリスクは相応にあると思えてならない・・・

5.国際政治動向

① 米国一般教書演説

今週は、バイデン大統領の一般教書演説が行われた。まずバイデン大統領は80歳という高齢で、72分の力のこもった演説を行ったことは、ちょっと驚いた。いつもより活舌もよく、勢いもあった。内容は国内問題ばかりで退屈だったが、とにかく弱弱しさや痴呆症?みたいなものは全く感じさせなかった。私が印象に残った言葉は、「サプライチェーンは米国から始まる!」というバイデン大統領の言葉だ。面白かったのは、中国に対する対決姿勢や、ウクライナへの支援などへの言及もほとんどなかったことだ。もちろん、日本への言及など全くなかった。バイデン大統領は、結局、この日までに24年の出馬表明を出来なかったのだが、内容と勢いを見る限りは、再選意欲は相当にありそうだ。(個人的には、24年は若い候補者の大統領選を望んでいる)さて、今回の一般教書演説では、「モラル」が問題になった。MTGことマージョリー・テイラー・グリーン下院議員(共和党)は、お騒がせ議員の代表格で知られるが、バイデン大統領が演説中に共和党を批判すると、バイデン大統領に向けて「この嘘つきが!」と激しく罵声を浴びせた。日本の国会ではお馴染みのヤジであるが、基本的に米国でも英国議会でも、モラルや尊厳は大変重視されるため、今回のMTGの過激な罵声は、米国で物議を醸している。ちなみに、このMTGは一般教書演説に先立ち、白い大きなヘリウム風船を持って連邦議事堂に登場した。もちろん、これは中国の偵察気球へのバイデン政権の対応に対する強烈な皮肉である。我が国にもガーシーとか謎の議員がいるが、米国にもいるのである。

② イラン革命44周年

2月11日にイラン革命44周年を迎えることから、イランでは色々な政治的な動きが起こっている。イランは昨年から大規模なデモが発生し、それを力で抑えるべく、政府が強硬な対応を取ってきた。足元では、この恐怖政治で、デモは沈静化しているようであるが、国民の不満は溜まっていることだろう。イランは83歳の最高指導者のハメネイ師が存命である間は、現体制は揺るがないと予測されているものの、逆に言えばこの高齢の最高指導者に何かあった瞬間に、国際情勢は緊張感が高まることになる。この地域で83歳は相当な高齢である。私は以前から、お亡くなりになると国際社会を揺るがす可能性のある高齢人物として、イランのハメネイ師、サウジのサルマン国王、そしてダライ・ラマ14世を挙げてきたが、特にハメネイ師は注意している。

③ 中国の偵察気球

中国の偵察気球が米国の領空に侵入し、バイデン政権はこれをF-22で撃墜した。本件により、ブリンケン国務長官の訪中予定はキャンセルされたほか、当初は謝罪していた中国政府も、米国の撃墜という対応に反発しており、両国の関係は緊張感が高まっている。本件はエスカレートすることはないと思われるが、こうした状況下でマッカーシー下院議長が台湾訪問などする場合には、無視できないリスクとなる。

6.来週の相場見通し

日銀総裁の人事が飛び込んできた。この週末の金曜日は、午後に次期総裁候補の本命である雨宮日銀副総裁が、衆院財政金融委員会で答弁しており、市場はそちらに注目していた。雨宮氏は「YCC政策のさらなる柔軟化は、必要と考えていない」と発言し、黒田日銀総裁と同じ方向性を向いていることを印象付けた。そんな雨宮氏の答弁も終わり、油断していたところに、16時30分少し前に、日経が「岸田政権が、次期総裁に植田和男元日銀審議員を打診」との速報を報じた。市場の第一声は「え!」である。植田氏は、次期総裁候補レースに名前が挙がっていない人物である。更に副総裁候補に内田理事と、氷見野前金融庁長官との報道が続いた。これも市場では、「何故、氷見野さん??」と首を傾げた。内田氏は、サプライズではない。これで市場は初動としては円高急進、株先物急落、円金利上昇が海外金利上昇に波及するとの思惑から、米金利上昇という反応になった。私は、岸田政権が安倍派に忖度して、アベノミクスを継承する人物を選ばざるを得ないとして、雨宮氏を本命と捉えてきた。しかし、先週のレポートでも書いたように、市場の予想は雨宮氏に急速に一本化されてきているため、雨宮氏が仮に辞退する場合には、全てがサプライズになってしまうと警戒していた。それでも、ここまでサプライズになるとは想定していなかった。とりわけ副総裁に女性が起用されなかったことは驚いた。岸田政権としては、まず雨宮氏を候補としたが、雨宮氏に固辞されたという流れのため、これでは安倍派の人々も納得せざるを得ないだろうが、問題は何故、雨宮氏は辞退したのか?である。巷で言われているように、日銀の出口戦略は難しく、火中の栗を誰も拾いたくないという理由はあり得るのだろうか?雨宮氏の先輩の黒田総裁が体を張ってきたのである。政策運営が難しいから辞退するという選択肢は、雨宮氏にはないと思われる。健康問題や家族の問題、あるいは日銀の出口戦略に対して、岸田政権から納得できないような要望があったのなら、辞退は理解できる。真相は分からない・・・さて、植田日銀総裁の政策運営については、これからの発言に注目していきたい。市場では、とりあえず誰が総裁になっても、金融政策の急変は想定しにくいが、YCC政策及びマイナス金利政策はゆっくりと修正されていくというのがコンセンサスであり、この路線から乖離しなければ、それほどの混乱は起きないだろう。但し、やはり問題は岸田政権にあると思われる。岸田首相は、「日銀総裁人を巡り、市場のサプライズは不要である」という主旨の発言をされている。雨宮氏に固辞されたとはいえ、結果としてかなりのサプライズになった。こういうことを市場は好まない。

さて、来週は何といっても米国のCPIである。普通に鈍化ペースが確認されれば、米長期金利はレンジ内の動きに安定していくだろう。そのことにより、株式市場は一段の上昇モードに突入しそうだ。しかし、このCPIが昨年からの逆CPIショック後のインフレピークアウトストーリーに疑念が出る結果となると、市場とFRBのギャップが再び生まれそうだ。これまでは、FRBのターミナルレートに対して、常に市場はそれを下回る水準を想定してギャップがあった。しかし、CPIの状況次第では、市場の方がFRBよりもタカ派になることで、FRBがビハインドする形のギャップに転換するかもしれない。そうなると、昨年の金利上昇+株安という悪夢が蘇る。そうならないことを祈るばかりだ。余談だが前回のCPI発表直前の為替市場や株先物は、異常な変動を示した。投機筋による短期売買の鉄火場となった。今回もそうなるだろう。乱高下を楽しむか、リスクを抑えるかは、あなた次第です・・・・

(やりすぎコージ風)