岩松勇人プロデュース@ビジネス本研究所:本当の自由を手に入れるお金の大学 両@リベ大学長

【本当の自由を手に入れるお金の大学 】はこんなあなたのための書籍です。

●固定費を見直したい人

●お金の勉強を改めてやりたい人

●経済的に自由になりたい人

●生活・仕事・老後の不安を減らしたい人

●自由に生きるためのノウハウを学びたい人

【本当の自由を手に入れるお金の大学 の目次】

STEP0 経済的な自由になるための基本

STEP1 貯める ー支出を減らして貯蓄を増やそう

STEP2 稼ぐ ーお金を稼いで蓄財ペースを上げよう

STEP3 増やす ー貯蓄を投資に回して資産運用しよう

STEP4 守る ー形成した資産を守ろう

STEP5 使う ー人生を豊かにすることに使おう

アニメーションで解説はコチラ👇

チャンネル登録はコチラ

動画を観る時間がない方に、イラストと文章で解説👇

【要約】

今回は、

「本当の自由を手に入れるお金の大学」

という本を解説します。

本書は、登録者数36万人を誇る

日本一わかりやすいお金の教養チャンネル

両学長リベラルアーツ大学でお馴染みの

両学長が初めて出版された新刊です。

両学長は、

高校生の時に起業し、起業歴20年以上。

現在は経済的自由を達成し、友人向けに

YouTube・SNSで「お金の知識」を発信されてます。

本書は、やれば人生が変わる超実践型バイブル!

本書を読むことで、

お金を「貯める・稼ぐ・増やす・守る・使う」

一生お金に困らない「5つの力」が身につきます!

この本の結論は、

という内容です。

両学長は、10代にして年間1億円以上を稼ぎ、

優秀な経営者仲間やモルディブの大富豪から

「本当の社会の仕組み」や

「人生を豊かに生きる知恵」を学ばれています。

ビジネス本研究所としては、

ビジネスに直結するお金に関する本書は、

最短最速でお届けしたい内容です。

本書で登場する「一生お金に困らない5つの力」

それぞれについて動画を作成して、

全5部作で配信していきます。

今回の動画ではパート1ということで、

1つ目の力「お金を貯める」

について解説していきます。

1 お金を貯める

もしかすると、あなたは今

こう考えたのではないでしょうか?

「お金を貯めるってなんか地味だなぁ〜

そんなことよりもっとガツンと

お金を稼げる方法教えてよ」

もし、こう考えてしまったそこのあなた、

残念ながら甘いです。

貯める力とは、

「生活の満足度を落とさずに、

支出を減らす重要な力」のことです。

経済的自由を達成するために欠かせない

最初の一歩なんです。

この貯める力は、あなたのやる気さえあれば、

今すぐにでも成果が出せる

ポイントでもあります。

ですが、ちょっと待ってください。

貯める力というと節約を考える人は

多いと思いますが、実は効率が悪いです。

1円でも安く商品を買い求めて、

隣のスーパーへ自転車こいで行ってしまう

なんてのはもってのほかです。

貯める力をつけるために大切な考え方は、

この2つです。

1、一回の支出よりも固定費を見直す

2、金額が大きな支出から見直す

6万円の買い物と考えると高い!

と感じるのに、月5000円の固定費には

無頓着になってしまいますよね。

でも、月5000円の固定費は、

年間6万円の支出です。

そう、6万円の買い物と同じですね。

それでは、あなたの大事なお金を

貪り尽くしてしまう固定費には、

どんなものがあるのかを見てみましょう。

これが人生の6大固定費です。

通信費、光熱費、保険、家、車、税金

それぞれ見てみましょう。

まずは通信費の見直しです。

毎月のスマホ代を安くするには、

格安SIMに変えてしまうのがオススメ!

大手キャリアと比較すると、

毎月5000円以上の節約になります。

でも、格安SIMってなんだか怖いな〜

いくら安くても不便になるのは嫌だな〜

と感じる人もいるかもしれません。

その場合は、デメリットとメリットを

比較してみましょう。

格安SIMに変更するメリットとしては、

利用料金が5000円安くなること。

コロナで収入が減ってしまった人には、

大きなメリットですよね。

続いてデメリットとしては、

・キャリアメールが使えない

・混雑する時間帯は、通信速度が遅くなる

・LINEのID検索が使えない

・乗り換えたら違約金がかかる

などがあります。

ちなみに違約金は1万円なので、

2ヶ月もすれば浮いたお金でペイできます。

今すぐに格安SIMに乗り換えた方が

メリットが大きんですね!

続いて光熱費を安くする方法です。

2016年4月の電力自由化によって、

電力会社を選べるようになりました。

具体的な電力乗り換え方法は、

次の3ステップです。

1、毎月の電気使用量と金額を確認

2、料金シミュレーションをする

3、新しい会社に申し込む

これで毎月1000円でも安くなれば、

年間で12000円の節約!

一度手続きをしてしまえば、

何も我慢せずに恩恵を受け続けることができます。

これはジワジワ効いてきますよ〜

続いて保険の見直しです。

生命保険料だけでも1世帯あたり

平均で年間38万円を払っています。

万が一のための保険だし、

必要な支出だから見直しなんて

必要ないと思っているあなた!

保険の見直しなしで経済的自由なんて

ありえないです。

最高な保険の入り方は、

理性で判断すること。

最悪な保険の入り方は、

感情で判断してしまうこと。

具体例で見てみましょう。

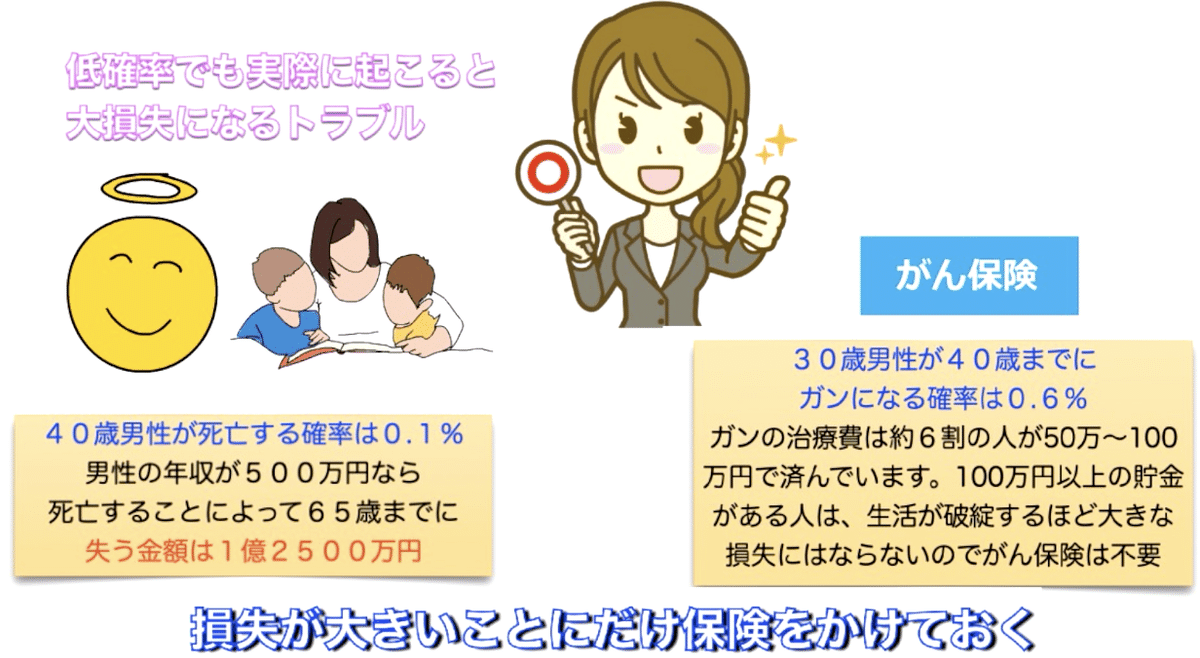

低確率でも実際に起こると大損失になるトラブル。

それは死亡です。

40歳男性が死亡する確率は0.1%

男性の年収が500万円なら、

死亡することによって65歳までに

失う金額は1億2500万円。

残された家族にとっては大きな損失。

家計を支える人に対して生命保険を

かけるのはOKということです。

一方でやっちゃダメなのが、

低確率でも大きな損失にならないトラブル。

それはガンです。

30歳男性が40歳までにガンになる

確率は0.6%です。

ガンの治療費は約6割の人が

50万〜100万円で済んでいます。

100万円以上の貯金がある人は、

生活が破綻するほど大きな損失には

ならないのでがん保険は不要だという

ことになります。

つまり損失が大きいことにだけ

保険をかけておくというのが

理性で判断した適切な保険の入り方です。

紹介しきれないほど保険に関しては、

情報が載っていますので、

気になる方は本書を手にとってください。

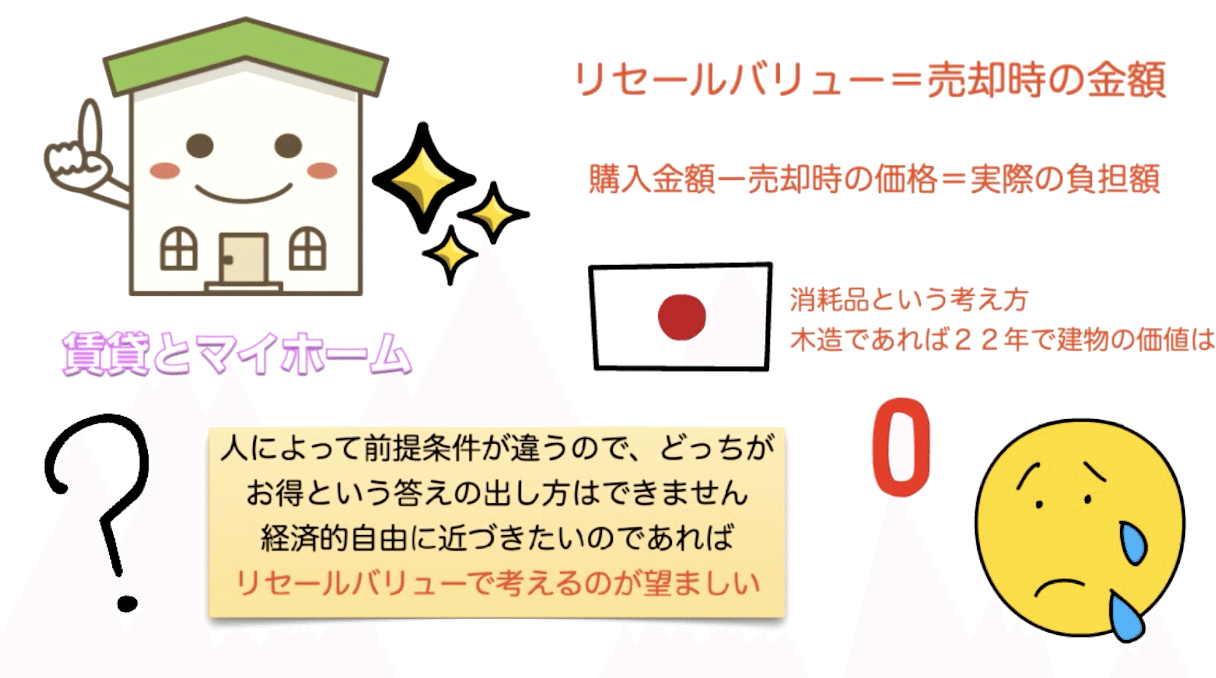

続いて家についてです。

賃貸とマイホーム。

お得なのはどっち?と気になる人も

多いのではないでしょうか。

結論を言ってしまうと、

人によって前提条件が違うので、

どっちがお得という答えの出し方はできません。

経済的自由に近づきたいのであれば、

リセールバリューで考えるのが望ましいです。

リセールバリューとは一言で言ってしまうと、

売却時の金額のこと。

買った時と同等か、それ以上の

金額で売れるものを買える人は、

マイホームを買った方がいいです。

購入金額から売却時の価格を引いたものが、

実際の負担額になります。

この実際の負担額と賃貸で暮らす場合を

比較して安い方を検討しましょう。

日本の建物は消耗品という考え方なので、

木造であれば22年で建物の価値は

ゼロになってしまいます。

人気のエリアで土地の価値が

下がらない一等地であれば、

マイホームを検討してみてもいいでしょう。

続いて車についてです。

いきなりですが、ハッキリと言います。

車は買うな!買うなら中古一択!

車を所有すると20歳〜70歳の

50年間で約4000万円かかる

というデータがあります。

月々6万6,000円もかかっているんです。

車を所有するだけで、

間違いなくお金の奴隷に近きます。

最悪なのは新車をカーローンで購入して、

3年経ったら売却した金額で

新たな新車を購入するという思考回路。

カーローンは金利がアホみたいに

高い上に、車は買った瞬間から価値が

下がってしまいます。

売却時にまとまった金額が入ってくるからOK

みたいに考える人が多いですが、

資産でもなんでもありません。

ただの消耗品ですし、負債です。

欲望をコントロールして、

なるべく車を持たない努力をしましょう。

レンタカーやタクシーは高く感じるかもしれませんが、

使用頻度が少ないなら逆に安くつきます。

そして最後の固定費、税金についてです。

税金は給与じゃなくて、課税所得に対してかかります。

課税所得とは、給与から控除を引いたもの。

つまり、課税所得を下げるのが節税になるわけです。

だから控除が大事なんです。

控除額を大きくすればするほど、

課税所得が下がり、それに付随して

税金も下がるという仕組みです。

いろんな控除がありますが、

サラリーマンなら年末調整の時に、

会社に資料を提出すれば控除の手続きは終了!

知らないと損するオススメ控除は次の3つ。

・ふるさと納税

・医療費控除

・扶養控除

ふるさと納税は、自治体に寄付をすると、

実質負担2000円で返戻品が

もらえるというものです。

金銭的には節税になりませんが、

お礼の品でその分お得というシステムです。

医療控除は、年間10万円を超えた分が対象です。

インプラント代、レーシック手術、

不妊治療なども対象で、払う金額も大きい

ので、忘れずに申請するようにしましょう。

扶養控除は、収入が少ない人

(年間103万円以下)と生計を

一緒にしている場合、その人の年齢に応じて

38万円〜63万円の控除が受けられるものです。

これらは年末調整時の扶養控除申告書

に書けば会社が処理してくれるので、

漏れる心配はありません。

注意が必要なのは、サラリーマンの

節税には限界があるということ。

源泉徴収の支配から逃れるには、

副業を始めて事業所得を得ることです。

事業所得は、節税のメリットがめっちゃあります。

副業をこれから始めてみたい。

実際に取り掛かっている人は、

ぜひ事業所得の節税メリットを

本書で学んでください。

いかがでしたでしょうか?

一生お金に困らない「5つの力」

1つ目のお金を貯める力ですが、

重要なポイントをざっくりとまとめました。

次は、2つ目の力「お金を稼ぐ」

について動画を制作しますので、

こちらもぜひ見てくださいね!

part2

リベラルアーツ大学学長。「日本一自由な会社」の社長。高校在学中に起業し、ITビジネスと投資で10代にして年間1億円以上を稼いだが、数々の失敗も経験し、優秀な経営者仲間やモルディブの大富豪から「本当の社会の仕組み」や「人生を豊かに生きる知恵」を学ぶ。以降本業で20年以上稼ぎ続けながら、「自由な人を増やす」という夢を叶えるために家族や友人向けに発信を始めた通称「リベ大」は、節約・税金・投資・副業のリアルガチなお金の教養を軽妙な関西弁でわかりやすく解説する内容でSNSを中心に熱狂的な支持を得る。YouTube総動画本数650本、累計再生回数4000万回、チャンネル登録者数30万人。Twitterフォロワー数14.5万人。公式ブログ月間100万PV。本書が初の著書となる。