マットレスD2CのCasperがIPOに向けてS-1を提出。2020年のD2Cベンチャーはどう変わる? | D2Cスタートアップの教科書

※「D2Cスタートアップの教科書の目次」に一連の記事をまとめています。

D2Cスタートアップの教科書では、国内のD2Cスタートアップ界隈を盛り上げるために、D2Cスタートアップを立ち上げについて時系列合わせて記事を書いています。

前回の記事では、リアルプロダクトを販売するまでのサプライチェーンの作り方についてまとめました。

スタートアップといえばメインはWebなりアプリなりのテック企業であり、モノを売るビジネスに関してはまだまだ情報が整っていません。

D2C事業に興味がある、D2C事業を始めたい、という方は是非読んでみてください。

今回の記事ですが、つい先日米国D2Cのユニコーン企業であるCasperがIPOに向けてS-1を提出したということで、イチD2C企業の創業者としてCasperの事業についてや、今回のIPOによってD2Cスタートアップがどう変わっていきそうかを予想します。

マットレスD2C Casperとは?

Casperは、一言でいえばマットレスのD2C企業です。

まずオンライン経由の販売で勢いをつけ、現在では実店舗も複数の国で展開しており、卸販売なども積極的に拡大しています。

マットレスをECで販売するにおいてCasperが起こしたイノベーションは、特大サイズのマットレスの配送を簡易化した「梱包方法」です。

どのサイズのマットレスを買っても下のようなシンプルなダンボールを複数個に分けて配送してくれるようです。

また、4万円程度の比較的お手頃な値段で購入でき、月額3000円程度のサブスクリプションでも購入出来るようになっています。

実際に利用してから100日間返金を受け付けており、難易度が高いと考えられていたマットレスのEC化に成功しています。

ちなみに今回提出したS-1ではマットレスの会社ではなく、ウェルネス・テックの会社であることを強調しています。

マットレスに限らず睡眠に関わる商品(枕やパジャマなど)を販売するだけではなく将来的には睡眠を改善するデバイスの開発などまで今後手を広げていくとのことです。

マットレスD2C Casperのビシネスモデル

メガネのWarby ParkerやスーツケースのAwayなど、ユニコーン企業となったD2Cの会社は複数ありますが、Exit事例はM&Aがほとんどだったため、各社の財務状況や事業の実態がほとんど見えていませんでした。

今回のS1ではCasperのKPIが一部公開されていましたので、それを元にユニコーンとなるようなD2Cがどのようなビジネスモデルとなっているのかを見ていきましょう。

Casperの売上・営業損失

2016: $169.1B

2017: $250.9B

2018: $357.9B

2019: $416B (直近9か月分までの数字しか出ていないので12か月分に換算)

という状態です。2016~2018にかけてはYonYで45%成長となっていましたが、直近1年では成長率20%くらい。

となると、欧米諸国向けのマットレスだけでは頭打ちになってきてるのかな?という見方もあります。

グラフの通りバリバリの営業赤字ですが、営業損失率が改善されてきているということと、海外市場ならでは赤字上場でしょうか。

Casperのコスト構造

D2C事業をやっているとコストは「商品原価」と「広告宣伝費」の2つです。これはマットレスだったとしても変わらないはず。

Casperは2019年の9か月間で売上$312Bのうち$157Bの原価(約50%)とであり、マーケティングに$113B(約36%)、その他の管理費として$106B(約34%)が計上されているようです。

この断面を見ると現状かなりエコノミクスは悪い。通販の常識で考えれば相当きな臭い案件です。

トップライン成長の源泉となる広告宣伝費が36%はいたって普通の金額ですが、まず問題に見えるのは原価率50%という値です。

化粧品や健康食品系の事業だと35%以下(物によっては20%とかになる場合もある)、原価が高くなりがちな食品だと45%以下を目標にしましょう!というのが通販の常識です。

マットレス分野の成長が鈍化している現状を考えると、自分がもし経営に参画するならば(笑)まずは原価カットの方法を探すorプライシングの見直しから入る気がします。

ただD2Cスタートアップは古くからあるメーカーと違って生産効率の改善を後回しにしがち。もしかしたら販売開始のタイミングから1度も原価改善に取り組んでいないかもしれないので、手を入れればあっさり40%くらいまで落とせるのかもしれません。

Casperの主要コスト「管理費」とは?

また原価やマーケティング以外の管理費が34%も計上されているのは、店舗運営費かサイズの大きい商品特有の送料がかなり嵩んでいるのかなと。

例えば北の達人だと、広告費は30%、その他の販管費は15%程度です。売上規模が違うので色々あるとは思いますが。

店舗に投下した資金の回収期間は18~24か月と書いてありソコソコ渋いので、1店舗目の出店が2017年末というのを考えるとまだ1店舗も回収しきっていないのかもしれません。

しかし実店舗を出店した街の売上成長率は、未出店の都市と比較して2倍と書かれているので、EC経由の販売が当然伸び悩むのを見越した戦略としては成功例と言えると思います。

(国内のD2Cだと実店舗開設して投資回収できている会社はほぼないはず。Fabric Tokyoとかどうなんだろう?)

まだ実店舗を積極的に展開していない企業は、Casperの店舗実績は参考にできそうですね。

またEC中心のD2C企業だと、地味に重くのしかかってくるのが「送料」です。

海外の輸送事情は正直ちゃんと知りませんが、国内であればネコポスなら200円程度、クール便で配送するなら1300円、規格外荷物なら10000~20000円と商品によって差が大きい。(通販で大型の家具を買ったことある人はわかるはず…!)

そしてCasperのマットレスは(梱包方法を工夫しているとはいえ)おそらく規格外サイズなので、配送も商品原価と遜色ないくらいかかっている気がします。

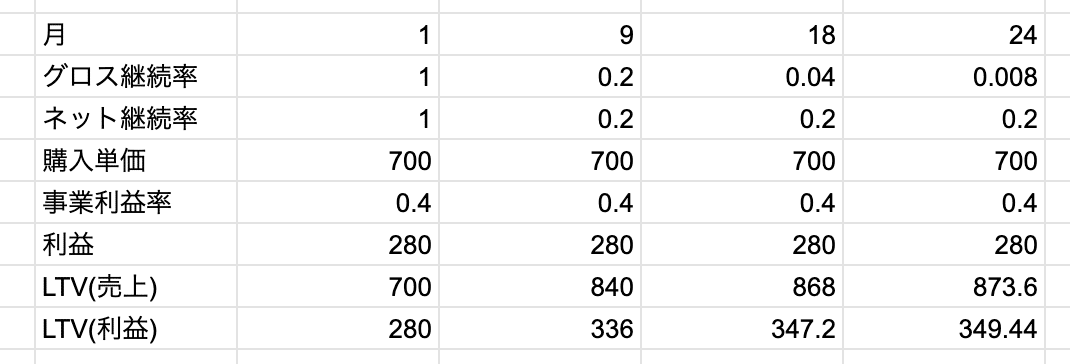

Casperのユニットエコノミクス

LTVに関する情報は掲載されていませんでしたが、注文あたりの購入単価がECと実店舗合わせて平均$700程度であり、ECチャネルで20%のユーザーが新規獲得から9か月後までにリピートしてくれているとのこと。

これらの数字からかなりざっくりユニットエコノミクスを計算すると、以下のようなグラフになりました。

事業利益率(商品原価と送料を引いた利益の率)を4割としているのはざっくりですが、1顧客あたりの利益は概ね$350程度だろうと見えてきました。

単価が大きく購入頻度が低い商品なので、継続性とかは考えず単純に$280以下で顧客を集め続けられるかというビジネスモデルのようです。

初月で回収出来るような獲得単価で取れているならこんなに赤字を垂れ流す事にはならないと思うので、シンプルにエコノミクスあってないんでしょう。

んーきびしいっすね。

マットレスD2C Casperの事例から見る、D2CとIPOのあり方

事業自体がまだまだ発展途上という状況ですが、CasperはIPOに向けて積極的に動いています。

CasperがこのままIPOするのかしないのかはわかりませんが、Casperのやり方はD2C企業の1つの方向性を打ち出しているかなと思います。

より大きなマーケットを見据える

D2Cスタートアップの資金調達周りの議論はつまるところ

「メーカーやECと何が違うの?」

というところです。

そういった議論に対して、Casperの「マットレス屋さんではなくウェルネステックです」という回答は、どんな商材を売っているD2Cでも参考にできそうな方向性です。

このアプローチ自体はすでに多くのD2Cが取り入れてはいますが、ウェルネスという大きな市場に対して、売上インパクトがかなり大きいマットレス販売という登り道を選んだCasperが今後本質的だけどインパクトの小さい睡眠改善商品・サービスを本当に出すのか?成功するのか?市場はどう反応するのか?は見ものです。

売上成長率を中心に据える

Casperは米国特有の赤字上場を目指しているため、利益ベースではなく、売上とその成長率を中心に据えたストーリーで上場を目指しています。

国内D2Cはどのステージでも投資家によって上場時の想定PERで見る人と想定PSRで見る人が別れている印象ですが(前者の方が多い)、Casperがこのまま上場できれば今後もCasperをコンプスとしたPSR4~5倍程度のバリュエーションがつく可能性があるので、D2Cの起業家としては嬉しいところではあります。

データファーストやテクノロジーは必須ではない

D2C界隈の投資家には、「D2Cはテックによってイノベーションを起こしている?」というD2C積極派と「いやいやテック要素なんてないじゃん。ただのメーカーじゃん。バリュエーション低いでしょ」という否定派がいます。

D2Cの企業家は後者の人とも会話するために、顧客データの蓄積なりパーソナライズなりをどうにかピッチ資料に盛り込みがちです。

(ECで取れる程度の顧客データも正直マーケティングにはほとんど意味はないし、パーソラナイズも事実上SKUを増やしただけなのに。)

CasperのS-1もカスタマージャーニーとかデータドリブンなんかの話は、申し訳程度にしか書かれていないので、国内外どこも一緒なんだなーという感想を持ちました。

D2Cスタートアップに与える影響は?

D2CユニコーンのCasperが提示した内部情報は、少なからず2020年の国内のD2Cスタートアップのあり方に影響を与えるはずです。

より大きなマーケットを見据えるエクイティストーリー

これはD2C企業の定番になりそうです。

2018~2019年はD2Cの投資相談がめちゃくちゃ増えたと各方面から聞き、市場規模の部分は毎回議論になるそうです。

商品カテゴリを絞ったバーティカルコマースではなく、より大きな市場を見据えている(大きな市場にアクセスし得る)ということは今後D2Cのアーリーフェーズでは必須要件になると思います。

リアルチャネルや、卸売などの事業の多角化

D2Cはその名前の通り、顧客と直接接点を持てることを強みに成長をしていく、という当初の思惑とは異なり、Casperのように卸売やマーケットプレイスの活用も当たり前になりつつあるのかな?と思います。

米国の資本力のあるD2Cですら地理的な問題から海外展開を進められているのは数少ないですが、Casperは着実に海外販売を進めているようです。

ネット販売 * ドメスティック展開 といった掛け算は早々に切り上げて、多角化・多商品化・多国化をどんどん進めるのが成長の鍵なのかもしれません。

ユニットエコノミクスがより重要になる

CasperのS-1を読み解いてみた結果、やはりユニットエコミクスがあっていないのは成長フェーズといえどきつそうです。

マットレス特有の購入頻度の少なさは、クロスセルの機会も減ってしまうため非常に戦いにくいんだろうなーという感想を持ちました。(月1くらいは買って欲しい)

だからこそ購買サイクルの短い商品を投入するのでしょう。

という現状を見る限り、ユニットエコノミクスがあっていること、クロスセル等で今後合わせやすいこと、はより重要視されそうです。

以上です。

S-1をみた感じだと正直Casperの上場はまだ厳しいのでは?とか思っちゃいましたが、米国の上場のノリがわからないので、さらっと上場しちゃうかもしれません。

D2Cをやっている身からすると是非ともさらっと上場して欲しいので、是非頑張ってください…!

いいなと思ったら応援しよう!