クイックに理解する「SCREEN社の不適切会計」

先般、ENECHANGE社の収益認識に関する不適切会計処理について解説させていただきましたが、今回は同様の会計処理の問題で調査報告書を公表したSCREENホールディングス社の事案について解説いたします。

同社は半導体製造装置業界において、特にウェハ洗浄装置で世界的な競争力を有する企業です。売上高3,497百万米ドル(約5,246億円)、時価総額7,085百万米ドル(約1兆628億円)の規模を誇る同社における本件の詳細について、以下で解説いたします。

1. SCREEN社の会社概要

株式会社SCREENホールディングス(以下、SCREEN HD社)は、半導体製造装置、ディスプレイ製造装置、印刷機器、産業機械などを手掛ける日本の総合エンジニアリング企業です。本社を京都に構え、かつての大日本スクリーン製造から発展し、現在は持株会社として事業を展開しています。

特に、半導体製造装置事業(SPE:Semiconductor Production Equipment)は同社の中核を担い、ウェハ洗浄装置で世界トップクラスのシェアを誇っています。半導体製造工程において不可欠な洗浄技術を提供し、世界中の半導体メーカーに採用されています。

また、フラットパネルディスプレイ(FPD)製造装置やプリント基板製造装置の分野でも高い技術力を持ち、これらの分野においても重要なプレイヤーとなっています。長年培った精密加工・表面処理技術を活かし、次世代の半導体・ディスプレイ産業に貢献し続けています。

SCREEN HD社の事業セグメント別の売上高を直近5年分並べたグラフが以下になります。SPEがグループ全体に占める割合が年々増加していることが分かります。

半導体市場はAI、IoT、自動運転車、5G通信、データセンターなどの新技術の普及に伴い、需要が急増しています。現に足元を見ても、市場規模は2019年度の4,090億ドルから2023年度で5,268億ドルと28.8%と高成長を記録しています。

また、「半導体の高性能化が進むほど洗浄工程が増える」ということで、ウェハ洗浄装置では世界トップシェアのSCREEN HD社はその恩恵を受けていると想定されます。

よって、半導体市場の拡大、微細化による洗浄装置の需要増加などの背景から、SPEセグメントが連結売上高に占める割合が着実に拡大しているのではないかと思われます。

半導体製造プロセスにおけるSCREEN社の位置付け

半導体製造プロセスには複数の高度で複雑な工程が存在し、それぞれの工程における半導体製造装置は、グローバルで数多くのプレイヤーが競合しています。

2025年2月17日時点(1$=150円換算)での主要な半導体製造装置メーカーを見ると、売上高規模では、ASML(約4.59兆円)、Applied Materials(約4兆円)、Lam Research(約2.24兆円)が上位を占めています。時価総額では、ASMLが約44.94兆円と突出しており、Applied Materialsの約20.63兆円、Lam Researchの約15.93兆円が続いています。日本企業では東京エレクトロンが売上高約1.9兆円、SCREEN HDが約5,246億円の規模で、グローバル市場で重要な位置を占めています。

その中でも、オランダのASML社は露光装置分野で圧倒的な市場シェアを持ち、売上高4.5兆円超、時価総額約45兆円という規模を誇ります。特にEUV(極端紫外線)露光装置では実質的な独占状態にあり、これは同社の高いPER(38.0倍)やEV/EBITDA倍率(28.0倍)にも反映されています。

米国勢では、Applied Materials社とLam Research社が主要プレイヤーとして挙げられ、それぞれ成膜装置やエッチング装置などで強みを持っています。KLA社は検査・測定装置で高い技術力を有し、高収益性を維持しています。

業界全体として、高いPERやEV/EBITDA倍率が特徴的であり、これは半導体産業の成長性や参入障壁の高さを市場が評価している表れと言えます。特に2025年2月17日時点では、AI需要の高まりを背景に、半導体製造装置メーカーへの期待が高まっていることが窺えます。

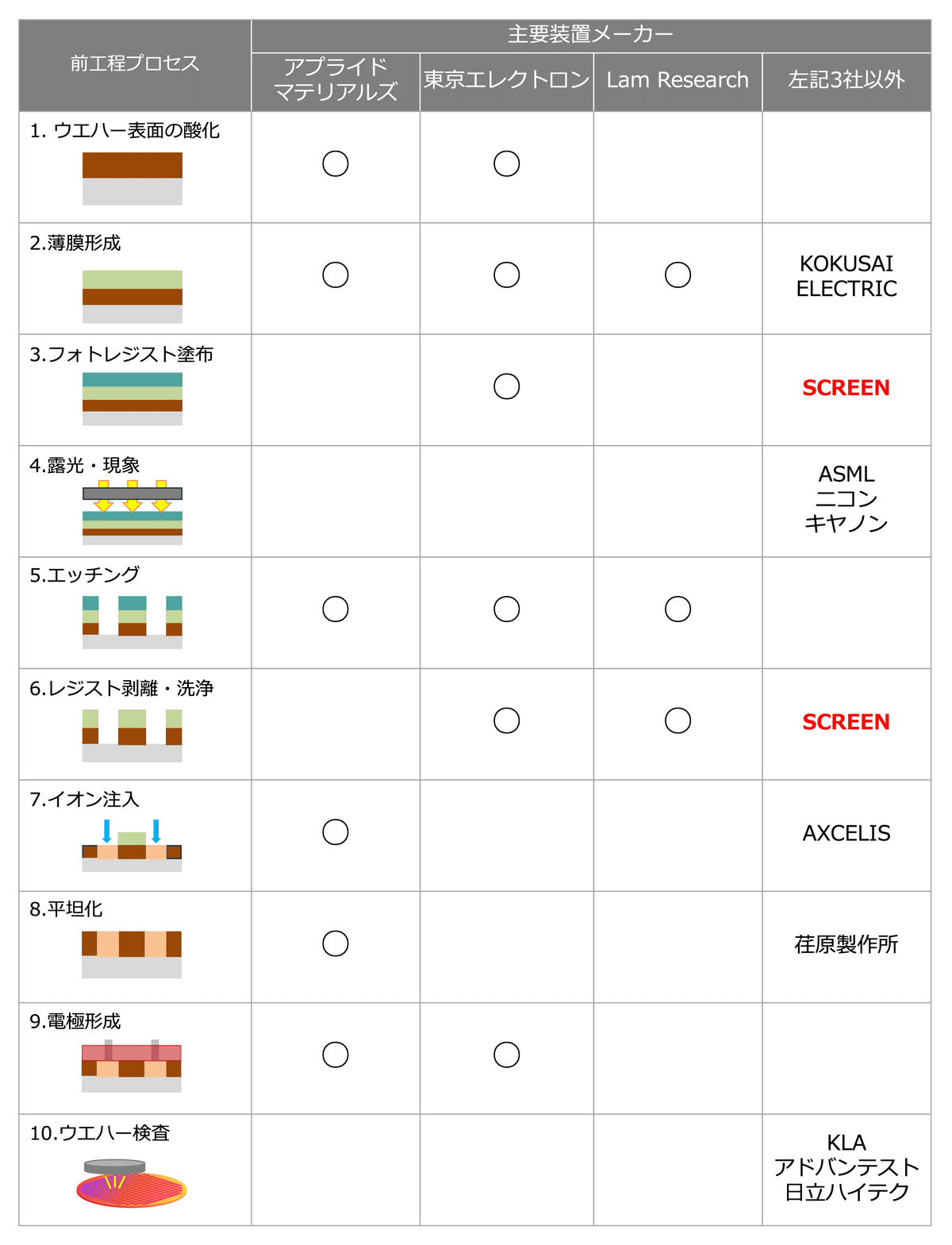

半導体製造装置業界において、各企業の強みとなる工程を理解することは重要です。特にSCREEN HD社の主力製品であるウェハ洗浄装置の位置づけを、製造プロセスの観点から整理してみましょう。

半導体の製造工程は「前工程」と「後工程」に分類されます。SCREEN HD社が世界トップシェアを誇るウェハ洗浄装置は、前工程における重要な「レジスト剥離・洗浄」工程で使用される基幹設備です。この工程は、半導体の性能と歩留まりに直接影響を与える重要なプロセスとして位置づけられています。前工程の製造工程を体系的に理解することで、同社の技術的優位性がより明確になります。

前工程のすべての製造工程を簡単に示すと、以下のとおりとなります。

そして、これに、主要装置メーカーをプロットしたものが以下の一覧表になります。

実際に、SCREEN HD社の公表資料を見ても、いくつかの製品が業界トップシェアを誇っていることが示されています。

そして、この世界トップシェアの製品を扱うのが今回問題が発生したSPEセグメントとなります。

2. SPEセグメント詳細

調査報告書によると、今回の不適切会計が発生したのは、この急成長中のSPEセグメントであると報告されています。調査委員会は、問題となった「据付完了基準」を適用している他の事業部門(子会社)についても調査した模様ですが、サンプル調査の結果「問題はなかった」と報告されています。

そのSPE事業を構成する子会社の資本関係を下記のとおりです。

SCREEN HD社は、半導体製造装置事業をグローバルに展開するため、戦略的な子会社体制を構築しています。その中核となるのが、SCREENセミコンダクターソリューションズ(SPE社)です。

SPE社は、アジア、欧米にまたがる広範なネットワークを展開しており、各地域の重要拠点として100%子会社を配置しています。この体制により、世界の主要な半導体製造地域をカバーする戦略的な布陣となっており、顧客ニーズへの迅速な対応と、地域特性に応じたサービス提供を可能にしています。

◼︎SPE事業(半導体製造装置事業)の商流

販売活動

海外市場では、各国・地域にある販売・サービス系子会社(例: SCREEN SPE USA, SCREEN SPE Taiwanなど)が営業活動や据付作業を担当します。製造と出荷:

SPE社が顧客からの受注を受け、装置を設計・製造します。製品は主にSPE社のびわこ工場で製造され、物流会社を通じて顧客の指定場所に出荷されます。据付作業:

販売子会社はSPE社との業務委託契約に基づき、顧客との交渉や据付作業を実施します。据付作業を完了すると、その情報がSPE社に送られ、「据付完了報告書」を基に収益が認識されます。

黒太字で示したとおり、SPE社では、半導体製造装置の販売において、原則として「据付完了基準」を採用していました。すなわち、

顧客が装置を受け取り、据付作業が完了した時点で収益を認識

据付完了時には「据付完了報告書」を作成し、これを証憑として売上計上

の方針としていました。この基準は、顧客が装置に対する実質的な支配を取得するタイミングを収益認識の条件としています。

このような会計方針を採用する背景は、まさに半導体製造装置の特性にあります。すなわち、半導体製造装置はカスタマイズ性が高く、高度な調整作業を伴うため、履行義務の充足時点を「据付完了」として、顧客への支配移転とみなす運用は実態にも即しています。

会計基準が要求する収益認識基準と、SPE社の据付完了基準の実務をプロットした表は以下のとおりです。

SPE社の据付完了基準は、会計基準における「履行義務充足」の原則に概ね沿ったものです。据付作業は半導体製造装置の特性上不可欠であり、その完了後に収益を認識する運用は合理的、と言えるでしょう。

しかし、ここで『原則として据付完了基準を採用していた』という点、すなわち、例外的に存在する会計処理が問題を引き起こしました。次はこの例外処理、いわゆる「サイドレターを用いた収益認識」について踏み込んでいきたいと思います。

3. 例外的な収益認識基準の存在と利益操作

据付完了基準を採用する場合、通常は顧客への製品納入後、速やかに据付作業が完了し、大きなタイムラグなく収益認識が行われます。しかしながら、顧客の都合により据付作業が遅延するケースも実務上発生します。

特に半導体製造装置は、一台あたりの取引金額が数億円から数十億円に及ぶ高額な設備投資となるため、顧客側の投資計画変更や工場の受入準備の遅れなどにより、据付スケジュールが大幅に延期されることがあります。このような場合、製品の出荷と納入は完了しているにもかかわらず、据付作業が実施できないために収益認識ができず、長期にわたって売上計上が遅延する事態が生じます。

さらに、製品は顧客の指定場所に納入済みであるため、自社の在庫として長期滞留する状況が続くことになります。このような状況は、企業の財務指標や業績管理に大きな影響を与える可能性があります。

このような状況を踏まえ、SPE社では、顧客が装置の据付を完全に放棄するという例外的・限定的なケースにおいて、サイドレター(SL)を根拠とする収益認識処理を許容していました。

具体的には、以下の2つの条件が満たされた場合に限り、SL処理による収益認識が認められていました:

装置代金が全額支払われていること、または出荷日もしくはインコタームズ条件日等を起算とする支払条件に合意していること

装置の受渡条件が満たされていること(例:EXWの場合には出荷されていること)

これらの条件を満たし、かつ顧客との間で装置の据付を行わないことをSLにおいて合意した場合に限り、当該SLを証憑として収益を認識することが認められていました。この処理は、SPE社の経理規定実施細則(第37条第7号)に基づき、経理財務責任者の指示を仰ぐ必要がある特殊な取引として位置付けられていました。

しかしながら、調査報告書によれば、実務上、顧客が装置据付を完全に放棄するケースはほとんど存在せず、「据付不要」とするSLを締結しながら、別途SSL(サイドSL)を通じて事後的な据付作業を約束するという矛盾した運用が行われていました。これは収益認識における履行義務の充足要件を満たさない、会計基準に反する処理でした。

そして、さらに悪いことに、この例外的な収益認識処理であるサイドレター処理は、以下のような目的で不適切に利用される結果となりました:

4. 不適切会計の発覚経緯

今回のこの不適切会計の発見は、SCREEN HD社の外部監査人である有限責任あずさ監査法人(以下KPMG)による2025年3月期の期中監査手続きの中で発見されました。以下が今回の発覚経緯です:

◼︎監査法人による発見:

KPMGが2025年3月期の期中監査手続きを実施中、2024年3月期の会計処理に疑義を発見

具体的には、サイドレター(SL)により売上計上が行われた案件について、事後に無償で据付が実施されている事実が判明

これは収益認識会計基準における履行義務の充足要件に反する可能性があると判断された

◼︎社内調査から特別調査委員会の設置へ:

KPMGは2024年9月25日付でSCREEN HD社に上記の疑義を通知

SCREEN HD社は社内調査を実施

調査の結果、意図的に収益認識に係る履行義務の充足時点(売上の計上時期)を操作した可能性を示唆する形跡を発見

これを受け、2024年11月14日に特別調査委員会を設置

5. 調査結果の概要

2024年3月期において、SPE社で23件のサイドレター(SL)処理による不適切な収益認識が行われていたことが判明したことを受けて、SCREEN HD社において社内調査を実施しました。

調査の結果、この23件のうち20件(約59億円)については、本来2025年3月期以降に計上すべき売上を2024年3月期に前倒しで計上していたことが確認されました。

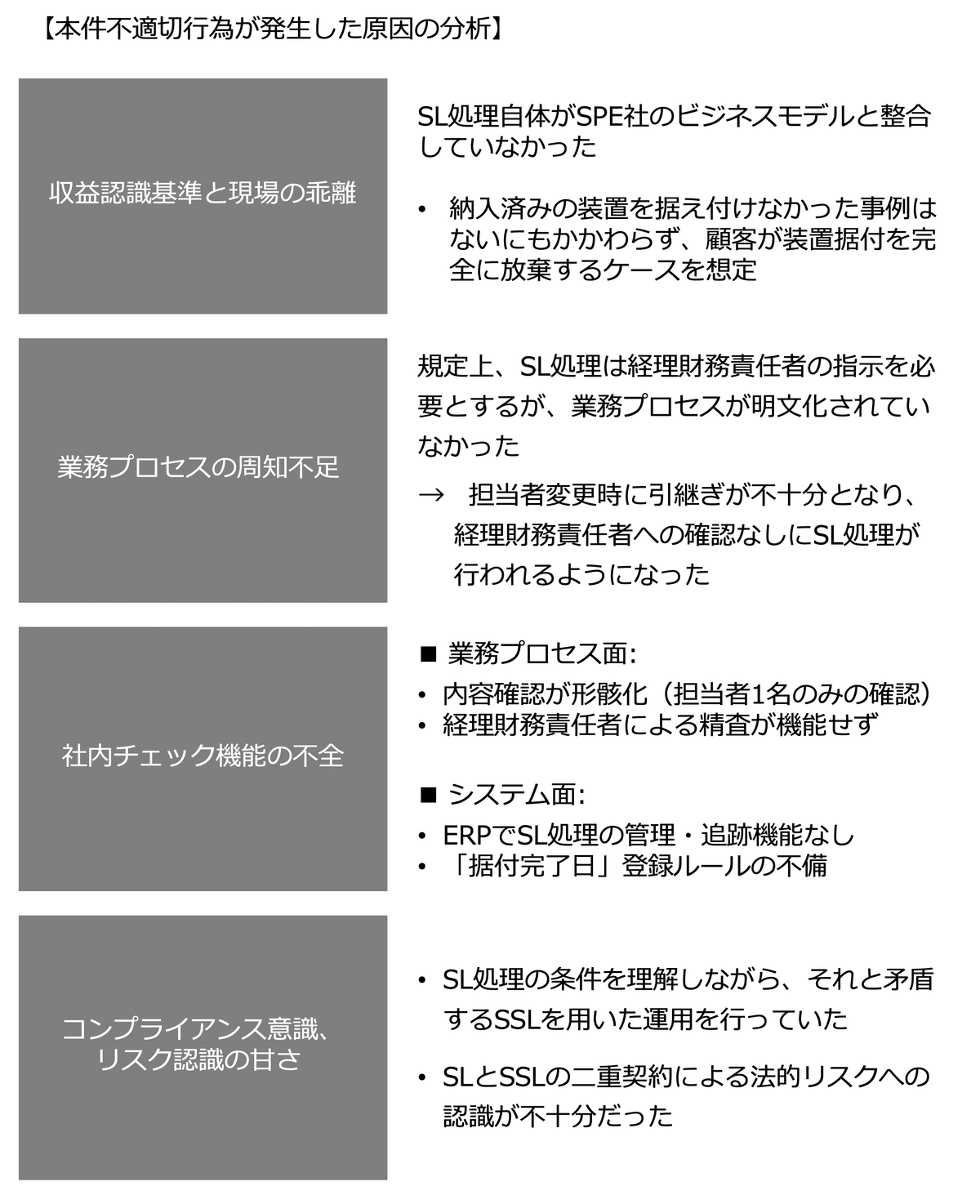

また、調査報告書の「第3 本件不適切行為が発生した原因の分析」に基づき、以下の4つの観点から原因を整理しました。

SPE社の不適切会計の本質的な問題は、「据付完了基準」という原則的な収益認識方法と、実務上の要請から生まれた「サイドレター処理」という例外的な収益認識方法の併存にあります。特に、半導体製造装置という製品特性上、顧客が据付を完全に放棄することはほとんどないにもかかわらず、例外的な収益認識方法を認めていた点に構造的な矛盾がありました。この矛盾は、業務プロセスの不明確さや内部統制の不備と相まって、サイドレターと矛盾する二重契約(SSL)を用いた不適切な会計処理を生む結果となりました。

この事例は、会計基準と実務の乖離が不適切会計を引き起こす典型的なケースとして、内部統制の重要性を改めて示唆しています。

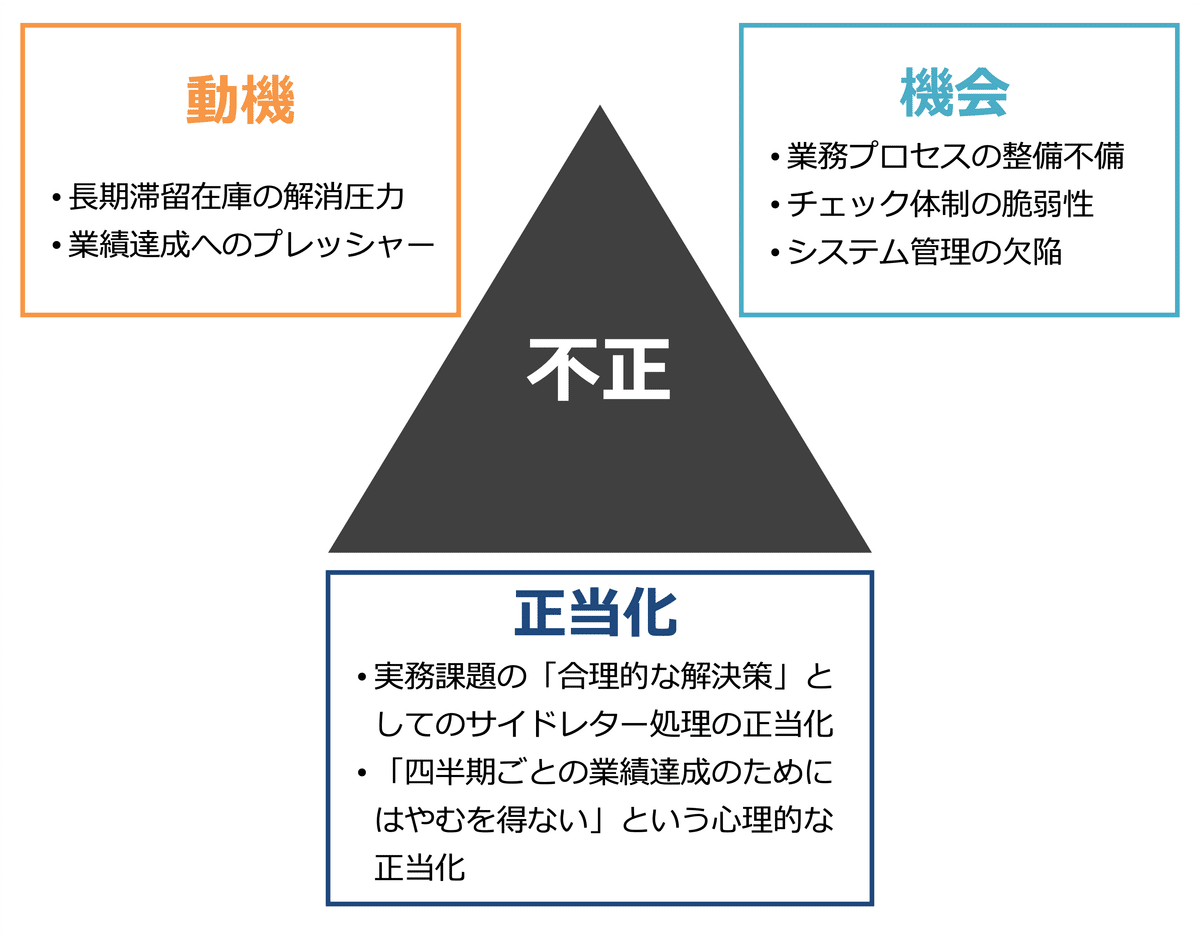

6. 不正のトライアングルから捉えた本事案

SCREEN社の不適切会計事案を不正のトライアングル(動機・機会・正当化)の観点から分析してみます。

まず、在庫管理委員会による「レッド在庫」の管理をはじめとする長期滞留在庫の解消や四半期ごとの売上目標達成といったプレッシャーが「動機」として働きました。

これに加え、業務プロセスの未整備やERPシステムでの管理機能の欠如、経理財務責任者による承認手続きの形骸化といった内部統制の不備が、不適切な会計処理を可能にする「機会」を提供しました。

そして、サイドレター処理が顧客都合への柔軟な対応策として必要であるという認識や、業績達成のためにはやむを得ないという心理的な「正当化」が、不適切行為を容認する土壌を作り出していました。

この事例は、不正が発生する際にこれら3要素がどのように絡み合い、組織全体に影響を及ぼすかを示す典型的なケースです。特に、内部統制の強化やコンプライアンス意識の醸成が不十分であると、不正のトライアングルが容易に成立し、不適切な行為が継続的に行われるリスクが高まることを示唆しています。

この教訓を踏まえ、企業全般においては、内部統制システムの見直しと実効性向上に取り組むだけでなく、経営トップから現場まで一貫したコンプライアンス意識を共有し、不正を許さない組織風土を構築することが不可欠です。さらに、例外的な処理や特別な対応が必要となる場合でも、それがビジネス実態と整合し、透明性を確保できる仕組みを設けることが求められます。これにより、企業は透明性と信頼性の高い経営基盤を築き、不正リスクを未然に防ぐだけでなく、持続可能な成長への道筋を確立することができるでしょう。

7. まとめ

この不適切会計事案から、以下のような重要な教訓を学ぶことができます。

会計基準と実務の乖離への対応

SPE社の事例は、会計基準と実務の乖離が不適切会計を引き起こす典型的なケースを示しています。記事内でも触れたように、「据付完了基準」という原則的な収益認識方法は、半導体製造装置という製品特性を考慮すれば合理的な基準でした。しかし、顧客都合による据付遅延という実務上の課題に対応するため、「据付不要」を前提とするサイドレター処理という例外的な会計処理を設けました。

この例外的な処理自体が、半導体製造装置のビジネスモデルと整合していなかったことが、結果として二重契約による不適切な会計処理を生む要因となった可能性があります。会計基準は、単なるルールの適用ではなく、ビジネスの実態に即した合理的なものでなければならず、必要に応じて基準自体の見直しを検討する必要があったと言えます。

内部統制の重要性

本件では、例外的な会計処理であるサイドレター処理に関する内部統制の不備も明らかになりました。経理財務責任者による承認が必要とされていたものの、その業務プロセスは明文化されておらず、担当者の交代時における引継ぎも不十分でした。また、ERPシステムにおいてもサイドレター処理を適切に管理・追跡できる仕組みが整備されていませんでした。

一般的に、例外的な会計処理には、より厳格な承認プロセスと明確な業務フローが求められます。具体的には、複数の目による実効的なチェック体制の構築、システム面での管理機能の整備、そして担当者の交代を見据えた業務マニュアルの整備などが重要と考えられます。

コンプライアンス意識の醸成

本件では、長期滞留在庫の解消や売上目標達成へのプレッシャーが、不適切な会計処理を助長する要因となった可能性があります。特に、「据付不要」とするサイドレターと、事後的な無償据付を約束するサイドSLが存在する、という矛盾する二重契約を締結していた点は、コンプライアンス意識の欠如を示唆しています。

このような状況を防ぐためには、調査報告書の「再発防止策の提言」でも指摘されているように、経営トップによる明確かつ強いメッセージの発信を通じて、全役職員が当事者意識を持ってコンプライアンスに取り組む組織文化を醸成することが重要です。また、本件事案を踏まえたコンプライアンス教育を継続的に実施するとともに、売上目標達成や在庫管理などの現場で生じる様々なプレッシャーに対して、適切に対応できる内部統制システムの構築が必要といえます。

<参考資料>

2025年1月14日公表「特別調査委員会の調査報告書公表に関するお知らせ 」

SCREEN IR Day 2024

2024年3月期有価証券報告書

本コラムは、ENECHANGE株式会社が公表した開示資料、プレスリリース、および調査報告書等の公開情報のみに基づいて執筆しております。そのため、実際の状況や事実関係と一部異なる可能性があることをご了承ください。また、本コラムの内容は、筆者の見解を示すものであり、関係各所の公式見解を代表するものではありません。なお、本コラムで取り上げた問題点や教訓については、公表された調査報告書の内容を基に整理・分析したものですが、より詳細な事実関係については各種開示資料をご確認いただければ幸いです。