先週のマクロ経済と市場の振り返り、来週のマーケット見通し#2(9/28執筆)

先週主要株式指数のパフォーマンスはダウが+0.57%、SP500が+0.49%、NASDAQ総合が+0.79%、NASDAQ100が+0.91%、Russell2000が-0.26%とRussellだけがマイナスでそれ以外は順調に伸びて行きました。

特にダウ、SP500に関しては史上最高値を更新しSP500指数の2024年に於ける史上最高値更新回数はなんと42回となりました。

10年債利回りは9/27時点で3.754%と9/16に付けた年初来最低値3.627%から週間で約12bp上昇しておりますが、米国債の9月のリターンはこれまでのところ1.2%。このまま行けば、5カ月連続でプラスとなり、2010年以来の長期上げ局面となります。

同指数は4月末から上昇が続いており、年初来のリターンは3.8%に拡大。過去12カ月では10%近くに達しております。

株式市場同様に債券市場でもFEDの利下げによる恩恵相場になっている模様です。

8月27日に公表された米国の個人消費支出(PCE)統計によると、食品とエネルギーを除いたコア価格指数の前月比増加率は市場予想を下回りました。

これにより、市場では少なくとももう一度の0.5ポイントの利下げが年内に行われるとの見方が強まっています。この予測は、来週発表される9月の雇用統計で再び検証されることになります。

コロンビア・スレッドニードル・インベストメンツの世界金利ストラテジストであるエド・アルフサイニー氏は、50ベーシスポイント(bp、1bp=0.01%)の利下げ開始は、政策が過度に引き締まっていることが理由だと述べた。

「もし、その理由が『リスクを先回りして排除する』というものであれば、労働市場が好調であっても、11月にも同様の措置が取られる可能性がある」と彼は言いました。

トレーダーたちは、11月末までに約37bpの緩和と、2024年末までに合計で約75bpの利下げが行われることを予測しており、これは次回のFOMC会合で0.5ポイントの利下げが再び行われる確率が50%であると見ていることを意味している。

8月個人消費支出(PCE)統計から景気の現在地を知る

8月の米個人消費支出(PCE)統計では、変動の大きい食品とエネルギーを除くコア価格指数が前月比ベースで市場予想を下回る伸びにとどまった。

消費支出の伸びもわずかで、景気の減速感が示唆された。

PCEコア価格指数は前月比0.1%上昇-市場予想0.2%上昇

7月は0.2%上昇

前年同月比では2.7%上昇-予想に一致

PCE総合価格指数は前月比0.1%上昇-市場予想と一致

7月は0.2%上昇

前年同月比では2.2%上昇-予想2.3%上昇

8月のPCE価格指数は、景気の冷え込みが広範囲に及んでいることを示唆している。住宅とエネルギーを除くサービス価格は前月比0.2%上昇と、2カ月連続で同じ伸び率。食品とエネルギーを除く財の価格は0.2%低下と、3カ月ぶりの大きさで下げた。

消費に関するデータも、景気が徐々に減速しつつあることを示す。サービス支出は0.2%増。3カ月間の伸びとしては2023年8-10月以来の小幅だった。財への支出はほぼ横ばいとなった。

これらの経済指標値は9月FOMC時の50bpの利下げを正当化するに値する指標なのではないかとコメントするエコノミストを見かけますし、反対にインフレ懸念は納まっていない為助長する施策は控えるべきだとのコメントも散見します。

この50bpの利下げに関しては本当に多方面での記事を散見するため無理に特定する必要は無いと思いますが、同時に発表された消費者の信頼感指数(予想69.0に対し結果70.1という好数字)が米国民の今後の景気に対する安堵感を物語っていると思います。

最新の雇用データは今週金曜日の10/4に出てきますが、7月,8月の雇用データと合わせて今回のPCE指標で物価や消費の状況を見る限り、今回の50bpの利下げは景気後退が起こらない様予防的な意味も含めたよりソフトランディングを意識した判断だったのかもしれません。

9月の月間パフォーマンス

1ヶ月程前から大統領選前の8月~10月のパフォーマンスはマイナス傾向になる事がアノマリー的に多いと、ポジションを手仕舞いする投資家の方も多かったのではと思いますが今年は少し様子が違うかもしれません。

9/2~9/10までのパフォーマンスはNYダウ:-2.84%、SP500:-3.49%、NASDAQ100:-4.74%、Russell2000:-7.25%と8月の頭とほぼ同じパフォーマンスでした。しかし9/6の8月雇用統計を過ごし、9/11の消費者物価指数の発表後それまで売られていた株式はFOMCを前にして反発します。

特に顕著な値動きだったのがRussell2000で景気後退リスクの減速と利下げ期待が相まって週間でそれまでのマイナスを取り戻す激しい値動きとなりました。他NASDAQ100やSP500も同様に取り戻し、終わってみれば4指数とも全てプラスで終わるという9月の月間パフォーマンスでした。

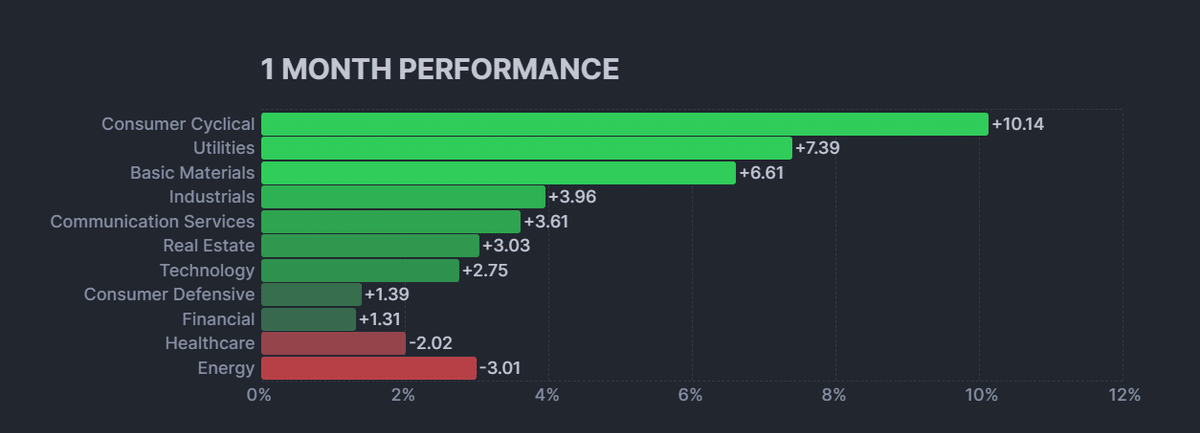

今月最もパフォーマンスが良かったセクターはConsumer Cyclicalで+10.14%

Utilities(公益)+7.39%やBasic Materials(素材)+6.61%が続きます。経済指標やここから読み取れる投資家の行動として以下の仮説を立ててみます。

一般消費財が強い背景は生活必需品の項目と耐久財等の項目に分けられますが8月の耐久財受注、コア耐久財受注は予想に反し大幅に増加しておりました。しかし先日のCostco(COST)の決算やAmazon(AMZN)の決算でも売上高がConsensus予想を下回る結果も出ている様に、必ずしも消費が強いとは言い切れないと思います。27日の経済指標で個人消費支出が予想を下回っているのでこの数字は利下げを織り込んだ期待値の数字ではないかと予想いたします。

公益に関しては24日に発表されたこの記事の影響も大きいと思われます。マイクロソフト(NASDAQ:MSFT)とConstellation Energy(CEG)の間で締結された原子力発電契約は、特にデータセンター業界にとってクリーンエネルギーの大きな進歩を表しています。

この契約に基づき、マイクロソフトは2019年に早期閉鎖されたスリーマイル島原子力発電所1号機の再稼働からConstellation Energyの電力を購入します。このプロジェクトは2024年から2028年にかけて16億ドルの投資を受け、2028年までに原子炉を再稼働させることを目指しています。

Morgan Stanleyは、GenAIやその他の高性能コンピューティング技術からの需要増加により、米国で電力供給されたデータセンター容量の不足が差し迫っていることを強調しています。

このレポートは、市場が大規模なデータセンター発表の新しいサイクルに入りつつあり、企業が「電力までの時間」戦略を優先することを示唆しています。これらの戦略は、新しいデータセンターの利用可能性を需要が上回る中で、増大する懸念事項となっている電力網への接続に関連するリスクと遅延を減らすことを目的としています。

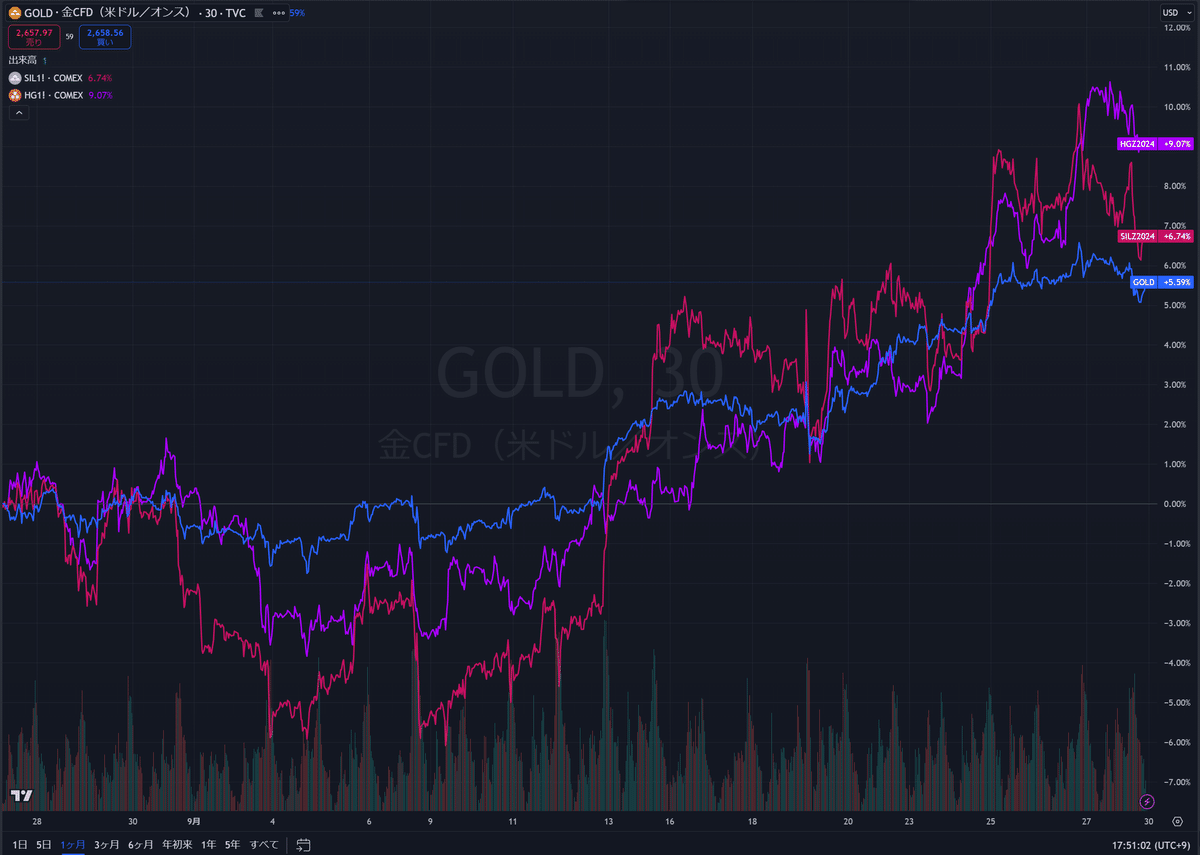

素材系に関してはGold、Silver、Copperの月間チャートを載せますがこちらを見れば一目瞭然かと思います。世間一般では金の価格が連日史上最高値を更新しているニュースを目の当たりにしますが、今月においては金の価格よりも銀、銀よりも銅の価格の方が断然上回っております。銅はEVの電池やデータセンター関連でも幅広く利用されるため、今後の景気動向を示す先行指標としても扱われるため昨今の中国経済の景気刺激策にも反応してくると思われます。その為この素材系に関しての価格上昇は今月に限った話では無く、しばらくこの上昇は続くのではないかと思います。

今週9/30~10/4までの見通しを立ててみる

今週1週間の主なイベントとしては・・・

9/30(月)パウエル米連邦準備制度理事会(FRB)議長は、全米ビジネス経済協会年次総会で「ノイズの中に調和を見出す」と題して講演する

10/1(火)決算発表が予定されている注目企業には、ナイキ(NKE)、ペイチェック(PAYX)、マコーミック・アンド・アンプ・カンパニー(LKC)、ラム・ウェストン(LW)などがある; カンパニー(MKC)、ラム・ウェストン(LW)、カル・メイン・フーズ(CALM)など。

10/2(水)サムスン(OTCPK:SSNLF)はサンノゼでSDC24開発者会議を開催する。 この技術大手は、最新のソフトウェア、サービス、プラットフォームを紹介すると見られている。 いくつかのセッションでは、サムスンのAIイノベーションが紹介される。

ミネアポリス連邦準備銀行のニール・カシュカリ総裁は、ハイブリッド「経済機会と包括的成長を強化するフロンティア研究の特集」2024年研究会議に参加します。

10/4(金)9月雇用統計が発表される。 エコノミストは、今月の雇用者数は14万人増、失業率は4.2%にとどまると予想している。

何と言っても10/4(金)の雇用統計が今週の最重要イベントであることは間違いないでしょう。その他経済指標としては

10/1(火)ISM製造業購買担当者景気指数、JOLT求人件数

10/2(水)ADP非農業部門雇用者数(9月)

10/3(木)新規失業保険申請件数、失業保険継続申請件数、サービス業購買担当者景況指数、マーケット総合PMI、ISM非製造業景気指数、ISM非製造業雇用者数、ISM非製造業物価指数

10/4(金)非農業部門雇用者数、失業率、平均時給

とここ数ヶ月同様市場が神経質になっている経済指標が目白押しの為、これらの指標が出るまではマーケットは軟調傾向になるのではないかと予想いたします。

大統領選挙の不透明さよりも市場は景気動向の方を注視していると個人的に思う為、これらの経済指標が無事にクリアされて行けば8月や9月の様に月の中盤(CPIの発表以降)以降に初めて大統領選挙を少し織り込み始めるのではないかと予想しております。

こう考える理由として挙げるのが・・・

大統領選挙は現段階ではどちらが優勢といった報道はあるにせよ、まだまだひっくり返る時間はある為先にどちらかの勝利を織り込む事は時期尚早と思われる。

実際にどちらが大統領になったとしてもそこまで大きな差は見られなくなっていると思われ、市場が警戒するリスクはオールレッドやオールブルー(大統領、上院、下院全てを片方の政党が占める事)であると思われますので議会がねじれている状態であれば極端な法案は可決しない可能性が高いと思われます。

パウエル議長は事前にトランプ大統領候補から利下げに対して牽制をされていたにも関わらず50bpもの利下げを慣行した為、FRBは独立性を保ち政治的圧力には屈しないというメッセージを投げかけた。

こうした背景から私個人としてはアノマリーに翻弄されることなく、10月も引き続き市場が懸念をしている点をできるだけ早くに見極めて機動的な対応を取って行こうと思う次第であります。

日本では石破新政権が誕生します。

9/27(金)の日本市場が閉まった後自民党総裁選挙の決選投票の結果、石破茂前幹事長が自民党総裁に選出されました。ザラ場中の投票では高市さんがトップだった事もあり、市場はアベノミクス継承を織り込んでおりましたが結果はかなわず・・・その後の市場は大幅な反転を示しました。

ドル円チャートは27日の午後に高市さんがトップだった時の146円台から15:00ころには一気に143円台まで急落、その後も円高方向に動き現在では142円19銭と9月中旬に付けた年初来の円高ラインに迫る勢いです。

また日経225の先物も急落し現在は前日比-4.74%の37437円と急落しております。これは正直極端な織り込みではないかと個人的には思いますので、市場の混乱を受けて石破さんがなんらかのコメントを発して市場を安心させるのではないかと想像いたします。

石破さんは高市さんとは違い現在の岸田さんの政策を引き継ぐような経済政策を打ち出してくるのではないかと思う反面、アベノミクスの様な大胆な財政ファイナンスは発動してこないと見られ金利の引き上げや増税に関しても選択肢は排除しないのではとも想像いたします。

これが正しい施策なのかどうかは別として市場や経済界に対して一定の変化を投げかけた形になると思いますので、石破政権の閣僚の面々や所信表明演説などからどういった点に重きをおいた政権運営をしていくのかを見て行きたいと思います。

専門家の見立ては以下の通りです。

27日大引け後の15時20分過ぎに、石破茂氏が第28代自民党総裁に決定と伝わると、為替市場では1ドル142円台まで下落。

大証ナイト・セッションの日経225先物は、日中終値比2410円安の37440円で取引を終えた。

週初の日経平均は、26日と27日の上昇幅(約2000円)を丸々吐き出す格好となろう。

為替、株式、金利市場いずれも追加の利上げに否定的な高市早苗氏が優勢と見ていたことから、「高市トレード」が先行し、為替市場では円全面安、株式は株高(金融株は下落)、金利市場では利回り低下の流れが強まっていた。

高市氏が敗れ石破氏が自民党新総裁となったことで、「高市トレード」の逆回転が進む公算が大きい。

■石破政権の政策内容を見極めたいとするムード強まるか

来週は、米雇用統計なども重要だが、やはり石破氏による党人事や政権構想などが注目となろう。

石破氏は総裁選中、2026年度中の「防災庁」創設構想のほか、地方創生を掲げ、東京一極集中の是正のため地方への企業進出を促す制度を唱えていたことから、災害関連銘柄や地方創生関連銘柄に物色が向かいそうだ。

さほど物色されていなかったセクターのため、中小型株から大型株まで幅広く関心が向かう可能性はある。

一方、市場が警戒するのは、一部企業への法人増税や金融所得課税の強化だ。

新しいNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)はそのままの方針を打ち出していることで、岸田政権が掲げた「資産運用立国」の大枠は変えないとの見通しだが、金融所得課税の強化に対する市場のアレルギーは大きい。

225先物のナイト・セッションでの急落もこの辺りを織り込んでいると推測する。

今後、石破政権が発足し、どのような政策を掲げるのか見極めが必要な状況だ。

関連銘柄への個人投資家を中心とした買いは向かいそうだが、海外投資家による腰の据わった投資資金の流入はいったん手控えられよう。

まとめ

以上米国市場、日本市場の経済指標や背景から週間の予測を立ててみました。特に日本市場では先週外国人投資家が大きく売り越した

【9月第3週の投資主体別売買動向によると、外国人投資家は現物を5455億円売り越したほか、TOPIX先物を608億円売り越し、225先物を2235億円売り越したことから、合計8298億円の売り越しとなった。】事もあり、石破政権の方向性を見定めるまでは資金流入が乏しくなりそうな感がありますので米国市場よりも日本市場の方が厳しそうな感があります。

とはいえ今のままでは日本は社会保障費の増加に耐えられない財政の為、一定の負担増は避けられない状態だとは思います。

火中の栗を拾うの覚悟がある方はどなたなのかを見極める事も必要でしょうし、実際に行動できる指導者を国民は求めているのかもしれません。

最後に決戦投票の前に石破さん、高市さん共に5分の演説時間がありました。そこでの石破さんがおっしゃっておられた『私は至らぬもの、多くの方々に多大なる迷惑を掛けてきた。自らの至らぬ点を心からおわび申し上げます』この言葉は言い方とともに心に刺さりました。

そして同士をこの後の選挙で一人も落とさないと仰り、この決意と覚悟が決算投票での党員票を掴んだのではないかと想像いたします。

私は自民党支持者でもなく石破さんの支持者でもありませんが、この言葉とこの後の施策や言動がどう結びつくのかを楽しみに見ていきたくなりました。

最後までお読みいただきありがとうございました。

投資家の皆様にとって良いパフォーマンスが出せる1週間になりますことを心よりお祈り申し上げます。