【無料】ドル円と日米金利差の行方

投資猫レイです。

為替相場に金利差が大きな影響を与えることはよく知られていますよね。

しかし、為替相場と金利差の関係性は時とともに変化するのです。

・ドル円と日米金利差の行方

について解説します。

まず、ドル円と日米金利差の相関関係の変化について振り返ります。

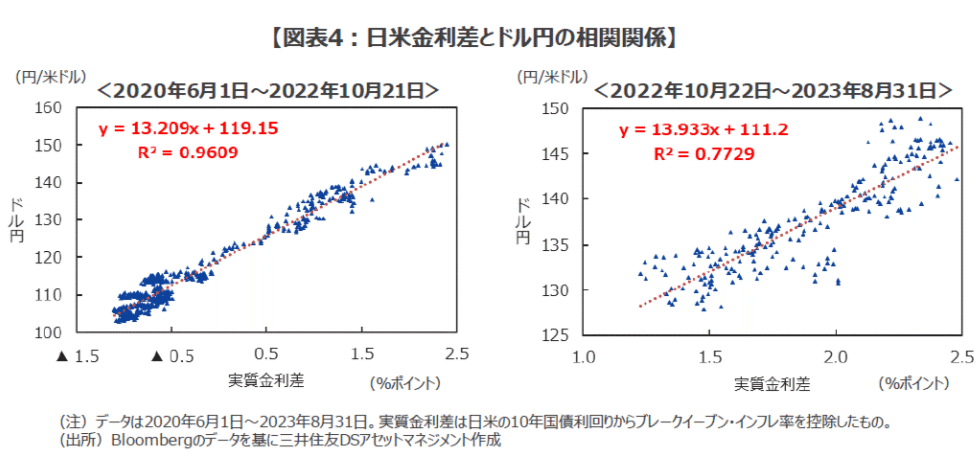

このチャートは、2020年6月~2022年10月までと2022年10月~2023年8月までのドル円と日米実質金利差の相関関係を比べたものです。

相関関係の当てはまりの良さを表す決定係数R2が低下していることが分かります。つまり、日米実質金利差がドル円の変動を説明できる度合いが低下しているのです。

なぜでしょうか。

理由は二点です。

まず、為替介入の存在です。歴史的な円安水準のため、為替介入がマーケットでは常に警戒されるようになりました。結果的に、例えば、「日米金利差が広がっても、為替介入への警戒から、単純に円安に進みにくい」ような状態になっているのです。

第二に、日銀の政策変更への警戒です。日銀はイールドカーブコントロールを実施していますから、日銀の政策変更への警戒は金利市場には十分に反映されません。しかし、為替市場では、植田新総裁が政策変更する可能性が、その意味で、金利市場よりも織り込まれ易くなっているのです。つまり、仮に日米金利差が広がっても、為替市場は近い将来にその日米金利差が縮小するようなことを織り込んでいるのだと考えられます。

それでは今後はどうなるのでしょうか。

ドル円と日米実質金利差の相関関係の強さは、再度強まっていくと予想しています。

第一に、為替介入はそんなに頻繁に使用できません。国際関係の問題もありますし、何よりも財務省が保有する外貨には限度があります。マーケットもこのことを次第に織り込みにいくでしょう。

第二に、日銀の政策変更への警戒も小さくなると予想しているからです。日銀は今年が来年にはマイナス金利を解除すると考えていますが、それが日銀の最後の金融引締になると思います。

なぜなら、日銀の大幅な利上げは、政府債務の持続可能性を著しく損なうからです。さらに、日本の住宅ローン等の貸出は、長期に及ぶ金融緩和を受けて、変動金利に偏重しています。多少の利上げでも経済への影響は極めて大きくなるのです。

つまり、マイナス金利解除後には、マーケットは「政策変更できない日銀」を理解し、日米金利差がダイレクトにドル円の動きに反映されるようになると考えています。

See you!

この記事が気に入ったらチップで応援してみませんか?