フリーランサーなら知っておきたい老後やライフイベントに備えるための仕組み

フリーランスで仕事を始めるとき、誰もが気になるのは将来の収入の話です。「フリーランスは会社員と比べて不安定」「フリーランスになるとローンが組めない」といった話はよく耳にします。そのような話を聞いて、漠然とした不安をもたれる方も多いと思いますが、この記事では、その漠然とした不安を少しでも減らすために、フリーランスの方が老後やライフイベントへの備えをする上で知っておくべき仕組みについていくつかご説明できればと思います。

フリーランスの年収増加はその人の腕次第

まずは前提知識として、フリーランスと会社員の生涯年収の考え方の違いを少し説明します。会社員であれば勤続年数や役職により昇給のチャンスがあるのが一般的です。もちろん企業によって差はありますが、経済産業省の資料などによれば概ね年2%前後と言われています。昇給率2%と言われてもイメージがしづらいかもしれませんので、どれくらいの数字かを説明します。

例えば、月給20万円だった給料が年2%で昇給した場合、20万×1.02=20万4,000円。1年後に20万4,000円になります。月4,000円ですので、年収にすると48,000円のアップということになります。仮にこれが10年続くと20万円だった月給は243,799円となり、年収にして約53万円の増額になります。さらに、企業によっては役職手当などもあり、勤続年数や役職により年々給与が上がっていくのが一般的です。

一方のフリーランスはというと、このような勤続年数による昇給や役職手当のような制度はありません。昇給のルールが定められていないということは、自身の力量で年収を前年の何倍にも増加させることもできる一方、場合によっては年収が下がってしまうということでもあります。実際にフリーランスで働かれている方であればわかると思いますが、フリーランスの年収にはクライアントの意向や予算なども関わってくるため、安定的に年収を増加させるのは決して簡単ではありません。そのため、フリーランスの方こそライフイベントやいざというときに備えた貯蓄の仕方を意識しておく必要があるといえます。

フリーランスには定年がないが退職金もない

もう一つフリーランスと会社員で大きく異なるのは定年退職の際の退職金です。最近では、会社員の定年退職の年齢は引き上げられていますが、定年を迎えた際に多くの企業では退職金が支給されます。2017年に経団連が発表した調査結果によると、大学卒「管理・事務・技術労働者(総合職)」の平均退職金は2,374.2 万円になるとのことです。ただし、これは、経団連に加入する企業が調査の対象となっているため主に大企業の場合の金額となります。中小企業の場合でいうと、東京労働局の「中小企業の賃金・退職金事情(平成28年版)」によれば、東京都内の中小企業の平均的な定年退職金は1,139万円となっています。

その点、フリーランサーには定年はありません。自身が続けようと思っている限り仕事を続けて、収入をもらい続けることができる一方で、上記のような定年退職金が支給されないということでもあります。そのため、フリーランスの方は会社員とは違った方法で、老後の生活資金を準備しておかなくてはいけません。それも踏まえ、以下ではフリーランスの方がライフイベントや老後への備えを行う上で知っておいたほうが良い仕組みをいくつかご紹介します。

国民健康保険・国民年金について

社会保険という言葉を耳にしたことがある方は多いと思います。社会保険とは、一般的に健康保険・厚生年金保険・雇用保険・労災保険などを総称したもので、会社から雇用をされている方はこれらすべてに加入することになります。一方、ご自身で事業を行い所得を得ているフリーランサーの方は基本的にはこれらの加入条件には当てはまらず、加入するのは国民健康保険と国民年金になります。

国民健康保険とは: 国民健康保険は病気やけがをした際に医療を受けることができるよう、加入者が保険料を納め医療費の負担を支えあう仕組みです。会社で社会保険に加入している方や生活保護の方以外は、国民健康保険に加入することになります。フリーランサーも基本的には国民健康保険への加入になります。

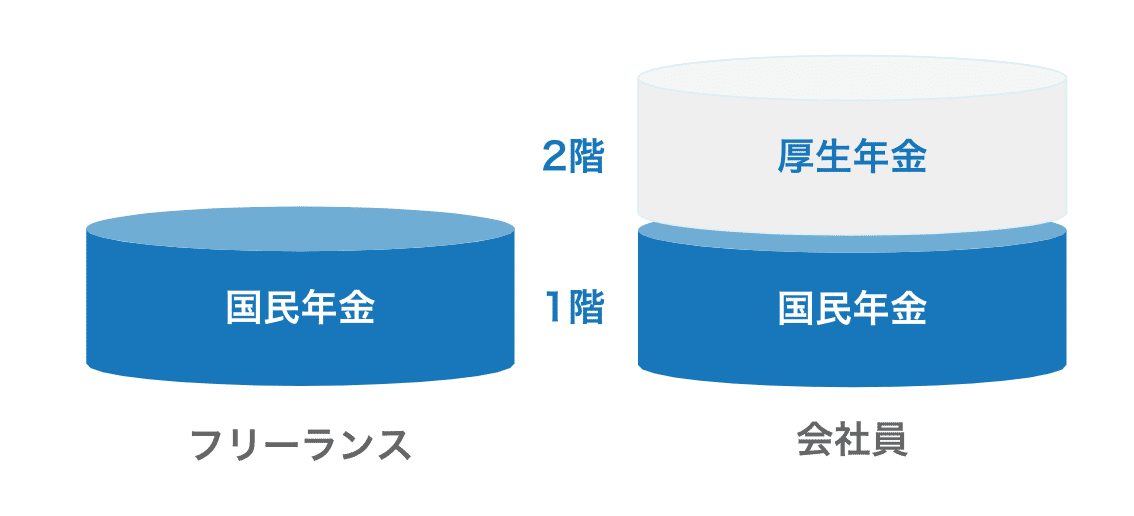

国民年金とは: 国民年金は日本に住む20歳以上60歳未満の方が加入する保険制度であり、老後の生活扶助、障害者になった場合の保障、死亡したときの遺族に対しての保険料支払いが得られます。会社に雇用されている方も国民年金には加入をしていますが、同時に厚生年金にも加入をしており、国民年金と厚生年金の「2階建て」と言われる形になります。一方のフリーランサーは厚生年金の加入条件に当てはまらないので、国民年金のみの加入となります。

会社勤めの方は給与から社会保険料が天引きされるのに対し、フリーランサーは給与の概念がないので国民健康保険・国民年金はご自身で納付することとなります。また、会社員は会社で行う年末調整で社会保険料を計算してもらえますが、フリーランサーは、確定申告の際に支払った国民健康保険や国民年金を社会保険料控除としてご自身で申告する必要があるので、記録を大切に保管しておくようにしましょう。

国民年金基金について

会社員の方は、上記の通り国民年金に加えて、厚生年金を2階建てで支払っています。そのため年金を受け取る際には上乗せして年金を受け取ることができます。一方のフリーランサーは国民年金のみの加入となっており、厚生年金による上乗せ部分がありません。そのような方に対し、厚生年金のような上乗せ部分を支給する目的で開始されたのが国民年金基金です(上で説明をした国民年金と名前は似ていますが別の仕組みです)。簡単な図にすると以下のような関係になります。

国民年金基金には「地域型国民年金基金」と「職能型国民年金基金」の2種類があり、加入できるのはいずれか一つになります。

地域型国民年金基金:各都道府県に設置されており、同一県内の住所を有する国民年金第1号被保険者(学生、無職、自営業などの方でフリーランサーもここに含まれます)が加入できます。

職能型国民年金基金:各基金ごとに定められた事業又は業務に従事する国民年金第1号被保険者が加入できます。

掛金の上限は68,000円以内で自由に選択ができ、支払った掛金は全額所得控除に使えますので節税にもなります。また、終身型で一生涯にわたって保障が得られるという良い点もありますが、一度加入をすると脱退や解約はできないので、その点は注意をしましょう。

個人型確定拠出年金について

確定拠出年金の制度がある企業の方はよくご存知かと思いますが、その個人版が個人型確定拠出年金です。確定拠出年金は企業や個人による自助努力による「3階建て」部分と言われ、図にすると以下のようなイメージです。ちなみに、会社員の3階部分にある企業年金は、冒頭でご紹介した退職金を一括ではなく、年金払いで分割して受け取るという仕組みになります。

個人型確定拠出年金では、毎月の拠出金額は5,000円から上限68,000円の間で1,000円単位で選ぶことができます。さらに、金額だけでなく運用商品についても運営管理機関から提示される商品の中から自身で選択をして、年金資産を運用することになります。運用商品はそれぞれの運用会社によって異なりますが「定期預金」「投資信託」「信託商品」「保険商品」などがあります。掛金の中からどの商品に配分するかを決め、合計で100%となるように設定し運用していきます。

年金の給付額はその運用の成果によって決まり、60~70歳の間に受取を開始できます。受け取り方は、①5年以上20年以下の期間で「年金」として受け取るか、②「一時金」として一括で受取るか、③それらの併用かを選択できます。基本は60歳からの受給開始ですが高度障害になった際には「障害給付金」、万が一なくなってしまった際は遺族への「死亡一時金」なども支給されます。

自身で運用商品を選ばなくてはならないため、多少なり知識が必要ですし、運用実績次第では元本割れのリスクも伴いますが、逆に受取額を大きくできる可能性もあります。また、掛金が控除対象になるので資産運用しながら節税できる点はポイントです。

小規模企業共済について

小規模企業共済は経営者の退職金のようなもので個人事業主や小規模企業の経営者等が加入でき、事業を廃止する際や会社を退職する際に積み立てていたお金を給付するものです。毎月1,000~70,000円までの掛け金を選べ、月払い、半年払、年払いが選択できます。受取方法は、一括、分割(10年、15年)、一括と分割の併用の3パターンがあり、事業を廃止した際や退職、第3者に譲渡した時に受け取ることができます。

掛金が最大84万円まで所得控除ができるうえに、受取る際も一括であれば退職所得扱いになり、節税面でのメリットが大きい仕組みになります。また、掛金の範囲内であれば借入をすることもできるという特徴もあり、まとまったお金が必要になるときに役立ちます。

デメリットとしては加入期間が20年未満の場合の元本割れのリスクがあげられます。掛け金を支払っていたにも関わらず受取る際に減ってしまってはもったいないので、加入を検討する際は早めの動きが必要です。

ローンについて

上で解説してきたものと性質が異なりますが、住宅や車の購入など大きな出費が発生する際によく用いられるのがローンです。フリーランサーはローンが通りにくいという話はよく耳にします。これは冒頭で述べたように、会社員は勤続年数に応じた昇給があり安定収入があるのに対し、フリーランサーは年収が安定しない傾向になるためです(また、節税対策をやりすぎてしまうと所得が少なくなり返済原資がないとみなされてしまうことも原因の一つです)。

しかしながら必ずしもローンが通らないわけではありません。所得がしっかりしており返済原資があればフリーランサーでもローンを組むことが可能です。ローンを組む際に「返済比率」という数値が重要になります。計算方法はいたってシンプルで

年間返済額 ÷ 年収 = 返済比率

となります。ご覧頂いて分かる通り、返済金額が年収のどれくらいを占めているかという数値です。例として、年収300万の方が5,000万の住宅ローンを35年で借りようとした時の返済比率は以下のようになります。

各年の返済額は 5,000万円 ÷ 35年 = 142.8万円

返済比率は 142.8万円 ÷ 300万円 = 48%

一般的な目安としては、住宅ローンでは30~35%、自動車ローンでは年収400万円未満の方は25%、400万円以上の方は40%と言われていますので、上記の例では返済比率が目安を超えてしまうため審査に通らない可能性が高くなります。

この返済比率を考える際に、会社員であれば基本的には年収が上がっていきますので単純に計算することが可能です。しかしながらフリーランサーの場合は変動があるので3年間の平均などで計算をすることになります。

一昨年300万円、昨年400万円、今年350万円の年収であれば

(300万円 + 400万円 + 350万円)÷ 3 = 350万円

350万円の年収として計算をします。

また、上記のように年収が下がっている場合は「何かしらの理由があって下がっているのか?」といったことも考慮されます。仮に一昨年、昨年の年収が高額でも今年の年収が大幅に下がっているのであれば返済できるのか疑問になり審査が通りにくくなります。さらに「事業年数」「返済の遅延や過去に返済が滞ったことがあるか」などもローンを組む際の審査基準になります。

大きな出費が発生する際にローンはとても助かりますが、借りすぎれば当然返済額も増加しますので、本当に必要なのか、継続的に返済原資を用意できるのかを、慎重に考えた上でローンを検討するようにしましょう。

-----

以上、老後やいざという時の備えに役立つ仕組みをいくつかご紹介しました。不慣れな方にとってはやや難しい部分もあるかもしれませんが、これらを理解してライフプランに併せて活用をしていくことは、フリーランスとして生計を立てていく上でとても重要なことです。充実したフリーランス生活を送り続けるためにも、よく理解をしておくようにしましょう。