預金3,000万円でも旅行に行けない夫婦|FP相談実録#1

皆さんこんにちは。

FPサテライト株式会社所属ファイナンシャルプランナーの畑野あきこです。

今回はFP相談実録シリーズの記念すべき第1回となります。事前にご同意いただけたお客様の相談内容と、FPとしての提案内容を掲載するシリーズです。

「提案されている保険のセカンドオピニオンが欲しい」というご要望でご相談いただくことになったお客様です。

・保険の見直しをしたいと思っている方

・今提案されている保険の内容に不信感や疑問点がある方

このような方にお役に立てる内容となっています。是非、最後までお読みください。

※以前公開していた内容を今回一部修正し再掲載しています

1.相談までの経緯-総額1,500万円の保険提案に違和感があり相談を決意

今回の相談者は関西圏在住のOさん30代です。

奥さまと2歳の娘さんの3人家族、そして猫2匹を飼っています。

Oさんも奥さまも働いている、いわゆる「共働き世帯」。それぞれの収入は400万円ほど。穏やかそうなOさん、しっかりした奥さまという印象のご夫婦です。

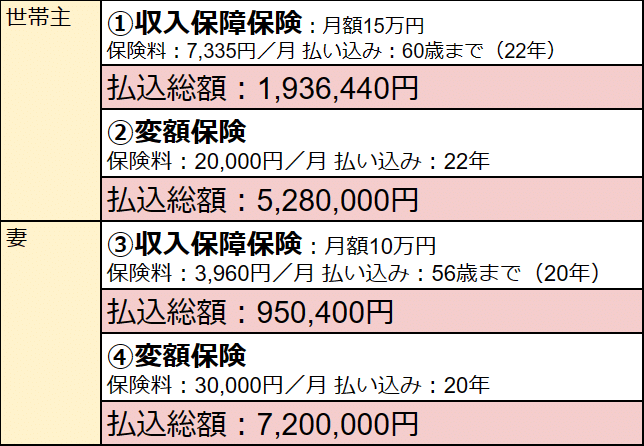

今回ある保険会社から4種類ほどの保険提案を受け、その金額がかなり大きかったことからご相談いただきました。

保険会社から提案されていた内容は以下の通りです。

収入保障保険には就業不能をカバーする特約も付帯

この提案内容、皆さまどう思いますか?

ここでのポイントは、保険の値段をどう考えるかということです。

保険は月々の保険料で「高い」「安い」を判定するのは危険です。

保険料を年間額に換算しそれに払込期間年数をかけることで、保険の本当の値段がわかります。

Oさんに提案されていた保険料の払込総額はおよそ1,500万円。1年間あたりで考えても支払額は70万円を超えてきます。

なんでこんな高額な保険提案が…?と最初は驚きましたが、ご提出頂いただいたヒアリングシートを見て、ちょっと納得。

こちらのご家族、3,000万円を超える預金をお持ちなのです。

とはいえ、Oさんとしてもさすがに保険料が家計を圧迫するのでは?と違和感を抱き、今回相談に至ったとのこと。

申し込み時のヒアリングシートに書かれていた相談事項は以下のようなものでした。

・保険の支払いで家計が圧迫されないか不安

・教育資金のために、何をしたらよいか

・パートナーや自分自身の就業不能や死亡時に対しての備え

・子どもの医療保険についての必要性

・老後資金と教育資金、どのように貯め分け・使い分けしたらよいのか

それぞれの相談事項に対して、ライフプランシミュレーションを行うことで

相談事項の多くが解決するであろうと予測しました。

必要な保険を知るためには、自分に必要な「保障」を知ることがまず大切です。必要な保障を知るために、毎月の家計簿を眺めているだけでは十分ではないのです。

今かかっている生活費などの項目はもちろん大切になってきますが、それと合わせて人生トータルでかかる費用を先々まで見通すライフプランを作成することが大切です。

それによって、そもそも資金は老後まで持ちそうなのか、万が一の時に必要な費用はどの場面でどのくらいになってくるのか、ということが明らかになってきます。

ライフプランの必要性についてはこちらの記事をどうぞ。

事前に提出いただいたヒアリングシートをもとにライフプラン表を作成した上で、第1回目の面談に臨みました。

2.ヒアリング-預金3,000万円でも「旅行は高くて行けない」という本音

より正確なシミュレーションにするために、ヒアリングシートに追加して詳細をお聞きしました。

奥さまは今の働き方を続けるつもりなのか?

定年後の働き方のイメージは何かあるか?

すでに入っている保険に入った経緯は?

今の家計管理はどうやって行っているか?など

答えづらいこともあったかもしれませんが、ご夫婦で率直にお話しくださいました。普段からのご夫婦のコミュニケーションのよさを感じました。

印象的だったのは、ヒアリングの途中で「本当は旅行も行きたいけど高いんだろうなぁと思って行けないんです」とおっしゃった奥さまの言葉。

預金3,000万円もあったら、さぞかし豪勢な暮らしをしているのかと思ってしまいますが、何かあったときのためにという漠然とした不安があるから、お金を使えないという状況にあるようでした。

ヒアリングを一通り終え、シミュレーションをしてみます。

予想通り、今立てられる前提のもとではお金が途中で底尽きてしまうということもなさそうでした。

提案されている保険に加入した場合のシミュレーションも行いましたが、それでも老後までの資金は十分確保できる状態です。

共働きであるため、ご夫婦どちらかに万が一があった場合のシミュレーションについても、公的保障とご自分の収入でなんとかなる見通しが立っています。

シミュレーションの結果をお伝えしたうえで、これまで保険についての情報を保険販売側からしか聞いたことがないのではと考え、保険についての中立的な情報をお伝えしました。

保険とは「安心」や「お守り」と称して何となく入るものではなく、家計に存在するリスク対策の一つの手段であること。

そして保険の根底にあるのは確率論であり、勝機は常に保険会社側にあること。

それらを踏まえて、加入する保険は最低限の方が望ましいこと。

このような話を通して、保険に対して冷静になっていただくことを想定していたのですが、むしろ普段聞かない話にどこか感情を刺激されたようでした。

「それでも保険に入らないと不安」。

そう仰ったうえで、いくつかの課題をいただきました。

・死亡時の保障が十分であることはシミュレーションでわかったが、仕事をできない場合にどのくらいの保障があり不足分はどのくらいになるのか。提案されている収入保障保険の他の保険会社と比較してほしい。

・夫婦二人が同時に死亡した場合の子供に対する保障は十分か

・子供の医療保険についてもどのような保険があるか調べてほしい

次の面談のお約束をし、第1回の面談は終了となりました。

3.解決策の提案-正体不明の不安を直視して見えてくるもの

第1回面談でいただいた課題を元に以下のような表を作成しました。

一言で「仕事をできない場合の保障」と言ってもさまざまなパターンが想定されます。また、保険会社の商品もよくよく見るとそのパターンに沿って細かく商品が組まれているのです。

そのパターン一つ一つを、今ある情報で想定できる範囲内で紐解いていきます。

具体的には上記の表のとおり複数のパターンを検証しました。

・亡くなった場合(シミュレーションで数値はすでに出ていましたが比較のため作成した表に入れました)

・高度障害を負った場合(障害年金認定があった場合)

・高度障害に至らないが仕事ができない場合(傷病手当金受給期間)

・高度障害に至らないが仕事ができない場合(傷病手当金受給終了後の期間)

以上4パターンをご主人と奥様両方のパターンで作成。また、

・ご夫婦同時に亡くなった場合

の検証もしました。

かなり細かい検証となりましたが、数値で落とし込み一つ一つ丁寧に説明することで、「なんとなく抱えている不安」の実態が明らかになってきました。

また、第1回面談~第2回面談の間に、ご主人の会社で団体長期障害所得補償保険(GLTD)という長期の就業不能に備える保険制度がスタートしたというご連絡が。

この保険は提案されているものよりも保険料もはるかに安く(月々数百円単位)とても合理的な制度です。

これらのことを踏まえ、保障が必要なケースを検証していった結果、「今提案されている保険に加入する必要はない」という判断になりました。数値上、今提案されている保険に急いで入ってカバーするべきリスクが、Oさんご家族には存在しなかったのです。

面談前に検証データをまとめている段階から、保障が必要なリスクはなさそうだということはわかっていました。しかし、データを伝えても「それでも不安だから保険に入りたい」とおっしゃるのではないかと考えていました。

面談のときに実際の数字を見て一つ一つ確認していく作業を通して、漠然とした「不安」が数値となり、落ち着いて判断できたということなのかなと感じました。

何だかわからないモヤモヤした不安はそのままにしておくと無限に増大しやすいものです。しかしその不安に、正面から対峙してみると意外と違った見え方が出てくるかもしれないなと感じたご相談でした。

以下はOさんご夫婦からいただいた感想の抜粋です。

・相談している際にうまく不安になっていることをすくいあげてくれて助かりました。

・ヒアリングで聞き出してくれたことを、表にして具体化してもらえたのが良かったです。

・中立な立場で話をしてくれるのがありがたかったです。保険会社は、保険に入れたいがゆえに不安感を煽ってきている感じが強く、保険の良し悪しすらわからなくなっていたので、距離感がよい感じでした。

数字と向き合うことで、「なんだか不安」という状態から、「これなら大丈夫か」とお気持ちが落ち着いていくご様子を見て、私もお役に立てた実感がありました。

まとめ

いかがでしたか。

今回はOさんの相談事例をご紹介しました。

一つ一つの数字と向き合うことで、見えてくるものが必ずあります。

私は金融商品を販売せず、相談が専門です。決して安くはない相談料を頂きますが、商品販売をしない中立的な立場でアドバイスさせていただくことが出来ます。

保険提案を受けたものの「本当にこれでいいのか」と迷っている方。是非ご相談ください。もしよろしければ、「ご質問・ご要望」欄にて畑野あきこをご指名くださいね。

それでは、最後までお読みくださりありがとうございました。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?