2022年アフリカスタートアップの振り返り~64.6億USドル(8,824億円)を調達、その底堅さを示した~

2023年に入り、昨年のアフリカスタートアップの資金調達に関して複数のレポートが公開されているのですでに目を通された方もいると思いますが、世界的な資金調達額の減少にも関わらず、アフリカは2021年比8%の成長を遂げました。アフリカでは、COVID-19禍でResilience(困難な状況に直面しても、その状況を克服し、回復力を持って前進する能力)というワードを耳にしました。レポートを発表したアフリカを含めたグローバルでテック企業に投資しているVCのpartechも”Resilient African Eco System”と表現しています。

ここから、主にpartechの「2022 AFRICA TECH VENTURE CAPITAL REPORT」の数字を使いながらおさらいしていきます。

厳しい市況下でも成長を続けたアフリカのスタートアップ市場

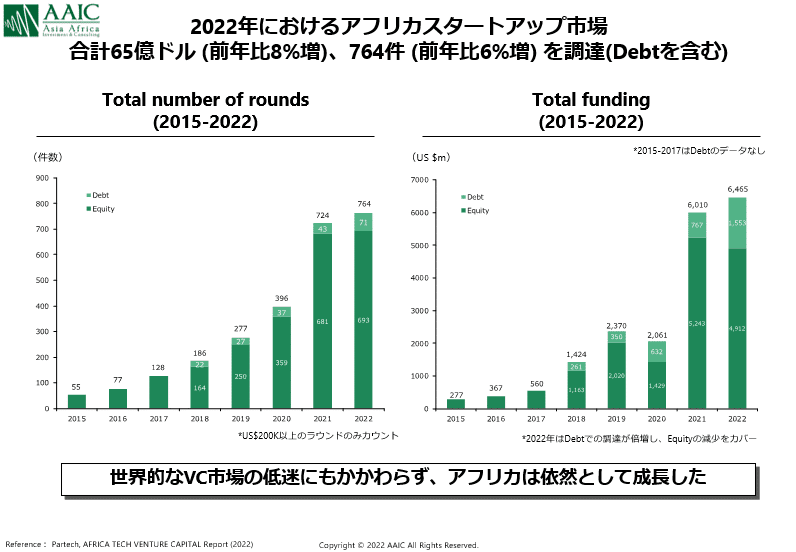

図表1:アフリカスタートアップの資金調達推移(2015-2022年)

図表1から分かるように、2022年は件数ベース(右グラフ)、金額ベース(左グラフ)共に、フィンテック×大型案件が寄与しアフリカスタートアップにとって記録的な年であった2021年を上回りました(Debtを含む)。比率としては大きな伸びではありませんでしたが、世界的全体ではVC投資が35%減少、アフリカを除く全ての地域で減少を記録した年だったことを踏まえると、健闘したと言えます(図表2)。

但し、全世界のスタートアップ調達金額に占めるアフリカの割合は1%に過ぎません(図表3)。図表1のからも分かる通り、アフリカスタートアップが成長し始めたのはここ数年の話で、70年以上の歴史があるアメリカとは大きな差があります。

図表2:地域別2022年スタートアップの資金調達金額の成長割合(2021年比)

図表3:スタートアップの資金調達金額の地域別割合(2022年)

2022年後半からは、失速

2022年は堅調に伸びを示したアフリカのスタートアップ市場でしたが、四半期毎の推移でみると、第三四半期から明らかに失速しています(図表4)。2022年11月、スタートアップ調達金額で例年トップのナイジェリアの調達金額が$16百万USドルと2021年6月以来、最低だった(出所:The Big Deal)など、インパクトのあるニュースもありました。

2023年に入った後も、状況は大きく変わっていない感覚です。世界経済全体がいつ回復するか次第ですが、アメリカの政策金利も高い水準で長期に維持される可能性も出てきた中、上半期で大きく改善する可能性は低いです。一方、アフリカをターゲットとしたファンドの組成は続いており、VCは投資家(LP)からコミットを受ければ、市況に関わらず投資期間内に投資を終える必要があります。2022年、アフリカのスタートアップにエクイティ投資を行った投資家は1,000を超えており、ある程度の基盤ができていると言えます。

図表4:2022年アフリカスタートアップの資金調達(2021年比、四半期毎)

継続してBig Fourが市場を牽引

国別の内訳ですが、partechのマップが分かり易いのでそのまま引用します。継続してナイジェリア、南アフリカ、エジプト、ケニアのいわゆる「アフリカ東西南北のそれぞれの地域のハブとなっている4か国」が全体の約7割以上を占め、その中でもナイジェリアが件数ベース、金額ベースともに最大です。しかしながら、2021年のような大型のフィンテック案件が減少し、2-4位との差が小さくなっています。

図表5:2022年アフリカスタートアップの資金調達(国別)

エグジット市場は?

最後に、投資家(ファンド)としては重要なエグジット(M&A)について触れたいと思います。アフリカでは株式市場が限られ、日本やアメリカと比べるとIPO(株式公開)の機会が極めて少ないです。従いまして、エグジットにおいてM&Aが極めて重要です。以下の図表6の通り、2019年までは年間10件にも満たない状況が続いていましたが、2020年からは増加傾向にあり、2022年は40件を記録しました。セクターとしてはフィンテックやECに加え、クリーンテックが目立ってきています。

ただ、ここで注意したいのはM&Aにもいろいろと背景があるということです。図表6の右側に事例が記載されていますが、公開されている事例を使うと、例えばAcquired(買収された側): Skygarden、Acquirer(買収した側): Lipa Laterです。ケニアのECスタートアップであるSkygardenは極めて厳しい状況にあり(Skygardenの創業者がインタビューでも「先月は破産申請以外に選択肢がなかった」とコメント)、それをBNPL(Buy Now Pay Later)のLipa Laterが買収しました。もちろん、Lipa LaterとしてはSkygardenの技術や顧客基盤などが必要だったということですし、Skygardenも買収されることでLipa Laterの事業として継続されます。但し、Skygardenの投資家としては交渉できるような状況ではなかったことが想像されます。

本件以外にも、昨今の市況に伴い資金調達が難しくなり、M&Aの形をとらざるを得ない企業が出てきています。2023年もこのような案件が出てくることが予想されます。

図表6:アフリカスタートアップのM&Aの件数推移と2022年の事例(2022年)

2023年に向けて

ここまで、データを踏まえながら2022年の振り返りをしてきました。まとめると、「アメリカなどの状況よりはましだが、全く楽観視はできない状況」と言えます。しかしながら、その中で生き残るため、多くのスタートアップがトップライン(取引金額や売上)よりもマージンやボトムライン(損益)にフォーカスし、また他社との差別化のため自社の価値を考え直すきっかけになっています。

過去のリセッションでもそうだったように、ここを乗り越えたスタートアップが成長していくことが期待されます。

筆者:石田 宏樹(AAIC ケニアオフィス代表)

Twitter: https://twitter.com/jokojapan

【AAICからのお知らせ】

◼︎最新ビジネス情報をご希望の方はAAICメールマガジンにご登録ください。

また、弊社レポート内容について解説させて頂くウェビナーを定期開催しています。詳しくはニュースリリースをご確認ください。

◼︎AAIC運営のアフリカビジネス情報メディア「ANZA]

スワヒリ語で「始める」を意味する「ANZA」では、アフリカビジネスに関する様々な情報を発信しています。

公式Facebookページ、Twitterで最新情報配信中!

いいね! &フォローをお願いします。

◼︎「超加速経済アフリカ:LEAPFROG(リープフロッグ)で変わる未来のビジネス地図」

最新の現地情報×ファクトフルネスで現在のアフリカを切り取り、日本初のアフリカ投資ファンドの運用やビジネスコンサルティングを通して得た経験を、弊社代表の椿が解説します。これまでのアフリカに対するイメージを一変させるだけでなく、アフリカを通じて近未来の世界全体のビジネス地図を見つめることを目的として作られた一冊です。

アマゾンジャパン ビジネス書、世界の経済事情カテゴリで複数週にわたってベストセラー1位を記録。

「超加速経済アフリカ:LEAPFROG(リープフロッグ)で変わる未来のビジネス地図」特設ページ