わかわかビジ用語⑦【超重要な超基本】

わかりそうでわからないビジネス用語を日経新聞初心者koyoが根元から解説します!日々の教育の中でぜひ教えてあげてください!#今回の話マジ重要

今回は、企業のお金の基本中の基本をお話ししていきます。これがわかっていないと、今後のわかわかの理解が全く進まなくなるので、一度基本中の基本をまとめようと思いました。#ドヤ顔で基本とか言ってますが私もつい1か月前まで知りませんでした

企業の会計の全体像

この二つを確実に理解しておきましょうという図を2つ紹介します。

この図を頭に叩き込みましょう!!!!!!

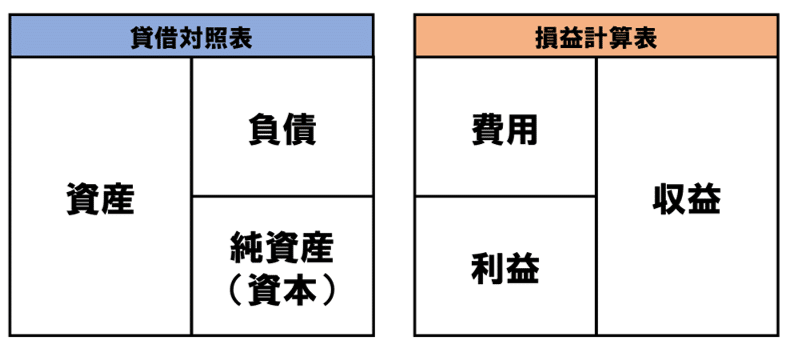

この図は貸借対照表と損益計算表というものです。

貸借対照表と損益計算表

貸借対照表→ストック(持っているもの)の状態がわかる

損益計算表→フロー(どのようにお金が回ったか)の状態がわかる

この解釈が一番シンプルかと思います。どちらの表も左右に分かれていますが、左右の合計は必ず一致するようにできています。この二つの超シンプルな表が頭に入っているだけでだいぶ経済ニュースの見方が変わります。

ストックとフローの違いを簡単に説明します。皆さんの財布の中に今入っているお金がストックです。皆さんの財布の先週1週間の出入りの状況がフローです。そのため、支出のほうが多いこともあるでしょう。その場合は、左側の利益はなくなり右側に損失が来ます。

資産

将来的に収益をもたらすような「モノ、金、権利」のことです。

具体例:現金、建物、土地、証券(株式)

負債

将来的に支払わなければならない義務

具体例:借金(借入金)、未払金

純資産(資本)

(資産)ー(負債)で定義される。返す必要のない自由に使えるお金。

具体例:株主が買ってくれた証券(株)の代金→出資金

ビジネスで得た利益

収益

経済活動で得た稼ぎ。

具体例:売上、家賃収入、(個人でいえば)給与

費用

収益を得るためにかかったコスト。

具体例:仕入れ、人件費、(個人でいえば)生活費

損益

純利益と純損益がある。収益と費用の差。

収益のほうが多ければ純利益。いわゆる黒字の状態。

費用のほうが多ければ純損益。いわゆる赤字の状態。

本日は以上になります!この図あり得ないほど重要なので、もう一度載せときますね!明日にでも子供たちに教えてあげてください!