「資産を持つ」初期の不動産投資の戦略とは 小さいアパート、戸建賃貸1棟からが最適。

資産を何も持たない方々が、不動産投資を通して、資産を持つことに際して

どのような歩みが必要なのか。

特に初期の不動産投資においては、憧れや、思いを高める際に、

資産規模の拡大を思い描くことは多いかと思います。

今日は、小資本の方による資産構築への

足がかりとなる、考え方などをお伝えしてみようかと思います。

個人信用情報を如何に綺麗にするか

初期、物件取得を行う際に、最も重要な基礎として

個人信用情報が如何に綺麗であるかが、非常に重要です。

過去の記事も参照ください

将来の規模拡大に向けての足がかりとして

基本融資を使うことが重要となりますから

融資審査過程で、個人信用情報を金融機関は確認することで

人的資質、お金に対しての実績を見抜くことができます。

ですから、プロフィールシートを制作する際に、金融資産、ローンの内容など

如何にそれら情報が正確であり、また、正直に書かれているかに掛かっています。

プロフィールシートに関しては、以下のサイトに纏められていますので

ぜひ見てください。

「」プロフィールシートとは、申込者に関する情報が記載された書類のことです。基本的にはA4サイズ1枚に収まる形で作成します。金融機関が融資を検討する際に参照する項目が記載されており、当人の属性が分かることから「属性票」とも呼ばれています」

余計なローンが無く、総量規制に引っかからない、通常の収入、支出後の、毎月の手元資金に余裕が出る状態が望ましいですが、

僕のように、借金3000万円、毎月の収支がマイナスと言う場合であっても、

上記僕の物語のように、おまとめローンなどを使い、毎月の返済比率を

如何に低くできるかなどに、取り組むことで、個人信用状の方は

かなり綺麗にできるものと考えられます。

どんな物件を買って、どのようの経営するのか

個人信用情報が綺麗であれば、不動産投資における融資のテーブルに乗ることができます。

その際、どんな物件を購入し、どのように経営するのかをも考えておく必要があります。

不動産投資は、管理会社などと共同で運営するため、基本労働する必要がほとんどないのですが、選ぶ物件選定によってその手間に差が生じてきます。

古いものほど手がかかり、新しいものほど、運営が楽になります。

今回のお話では、新築アパート、戸建賃貸を1棟、もしくは2棟程度建てることを想定しお話をしてみようと思います。

アパート、戸建賃貸ともに、土地からの新築計画として、取り扱っている

アパートメーカーなどを利用した場合、どのような取り組みが必要なのか。

それは、自己資金を如何に初期持っているかにかかっていますが、自己資金が100万円程度から、500万円程度では、当然ながら初期に取り組める規模が違ってきます。

物件選定から、まず1棟購入することに注力しましょう。

僕が初期お勧めしたいのは、小さな物件です。

現在の融資市況において、自己資金も少ない方もおられるでしょうし融資が厳しい状況もありますから、戸建賃貸1棟を目指してみては如何でしょうか。

家賃15万円程度の新築戸建賃貸事業を行うと言う名目で

スマート目標を立ててみましょう。

資産構築を目指すため、不動産投資を通して

戸建賃貸事業に参入し、1年以内に規模拡大の足がかりとする

スマート目標を設定することは、金融機関に意味意図を伝えるベースの

考え方として非常に重要です。

Specific(具体的な):目標が具体的か? Measurable(測定可能な):達成度を測れる目標か? Achievable(実現可能な):達成可能な目標か? Relevant(関連した):目標の達成が自分の利益につながるか?

どんな物件金額構成が良いか(参考情報)

戸建賃貸を1棟、ないしは2棟建築する際に、必要だと思われる自己資金は

1棟=200万円

2棟=400万円 と言う感じですが、預金資産、金利、融資期間で

その自己資金の金額は変化します。

まず始めるに際して、金融機関によっては、保証協会付き(保証会社)融資もありますので、その場合低い自己資金でも可能でしょう。

詳しくは以下の記事を参照ください。

また、如何に正直に熱意もって金融機関に伝え、理解してもらえるかによりますが

フリーローンを使ったり、自動車を一時的に売却するなどし、自己資金を作る方法もありますから、まずは一点突破するために、努力すべき部分をも理解しておきましょう。

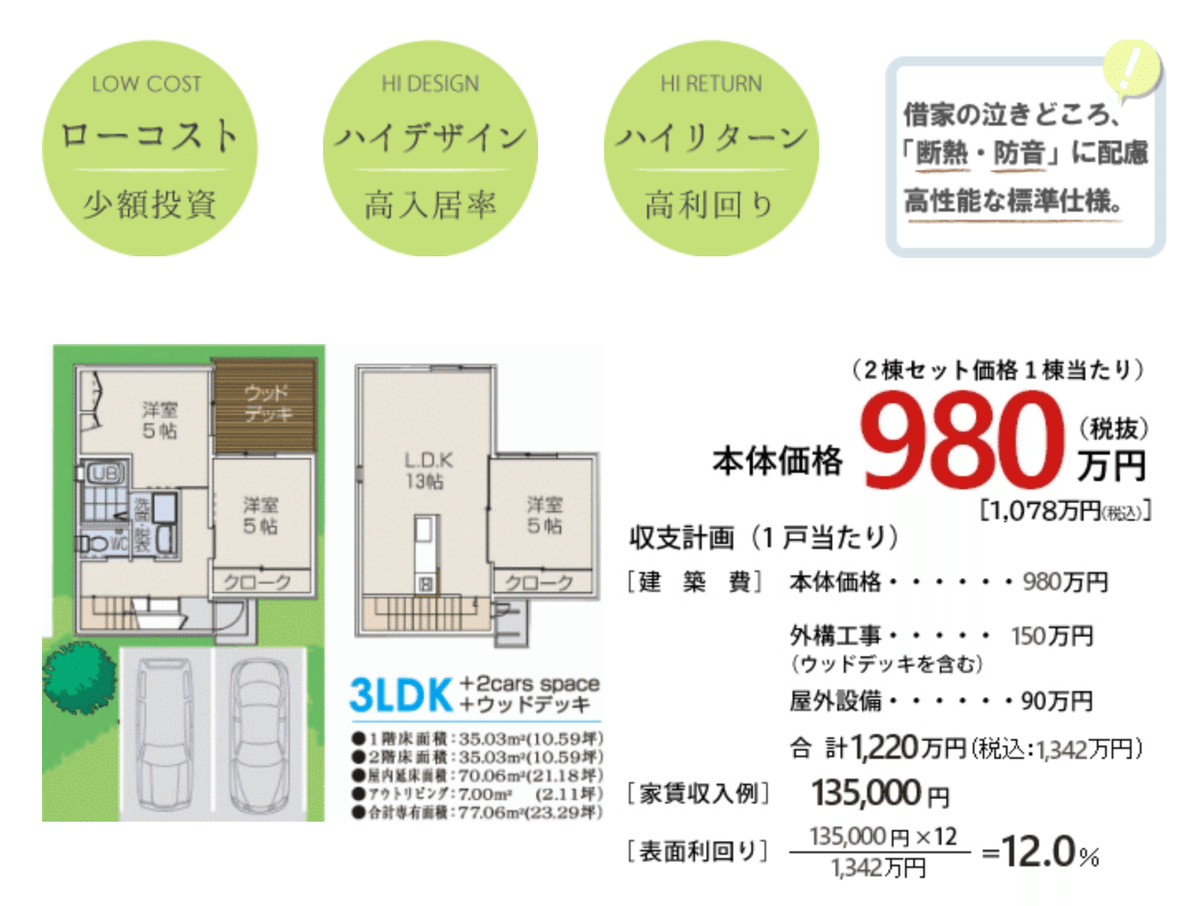

福岡市郊外での考え方として、家賃15万円、3LDK、駐車場2台月での

戸建賃貸を1棟建設すると仮定します。

土地代金が800万円程度、建物が上記金額が1500万円程度で計算しますと

2300万円をアッパーに1棟の建設費用が判ります。

利回り換算で計算すると

家賃15万円x12ヶ月=1,800,000円

建設費用計=23,000,000円

180万円÷2300万円x100=7,82%となり

信金、信組などの融資指標7%を大幅に達成できることが判ります。

仮に融資を25年、金利2%で借り入れて

自己資金200万円の場合ですと

毎月の返済が89,000円ですから、

150,000 - 89000 = 61,000円の収入になります。

※固定資産税などの費用は加味しておりません

とても現実的ではないでしょうか。

戸建賃貸は出口も取りやすい最適な取り組み方法

戸建賃貸は、住まわれた方に、そのまま実需として販売ができることが

最も出口として取りやすい部分です。

2300万円で作り、5年運営し、残債は1700万円程度と仮定しますと

(実質上は売値-簿価額の計算です、注意ください)

それを2500万円で販売した際に、2500ー1700万円で700万円の一時利益が

取れます。

そこから、税金などの支払いがありますが、

重要なのは、実需として販売ができると言う側面なのです。

賃貸アパート、賃貸マンションなどは、部屋の一つだけを切り売りすることは

基本できませんので(実質的な可能ですが一般的ではありません)

この場合、出口としてとても有効な手段となります。

分譲を賃貸物件として購入すると言う手もあり。

このような建売分譲を購入するてもありです。

近頃、高騰している間はありますが、なかなか売れない、売れ残り戸建も

エリアによっては増えてきています。

理由は、建売ではなくて、自由設計、注文住宅が主になってきているからです。

今日は、初心者、低資本の方を考えてみた場合、

1棟物件が良いと言う判断と、戸建賃貸が、入口も、出口も取りやすいことから

あえてお勧めした記事を書いてみました。

家賃情報、建築情報などを記載していますが

あくまでも参考値であることをご認識ください。

不動産投資を志して行きたいと、心から願ってる方にとって

少しでもお役に立った内容であれば幸いです。

いいなと思ったら応援しよう!