カオナビTOBは偶然か必然か

カオナビへのTOBが公表されました。スタートアップ界隈ではかなり話題になっていると思います。早速ですが、公表内容を見て私なりに思ったことを投稿してみたいと思います。

カオナビとは

2008年に創業、2019年に上場した日本でのSaaSスタートアップの第一世代の企業の一社かと思います。下図の通りタレントマネジメントシステムを提供しています。

以下のような利用機能を3つの料金体系を提供しています。

直販とパートナーモデルで販売、他サービスとのAPI連携なども進めていると思われます。

今後の成長性について

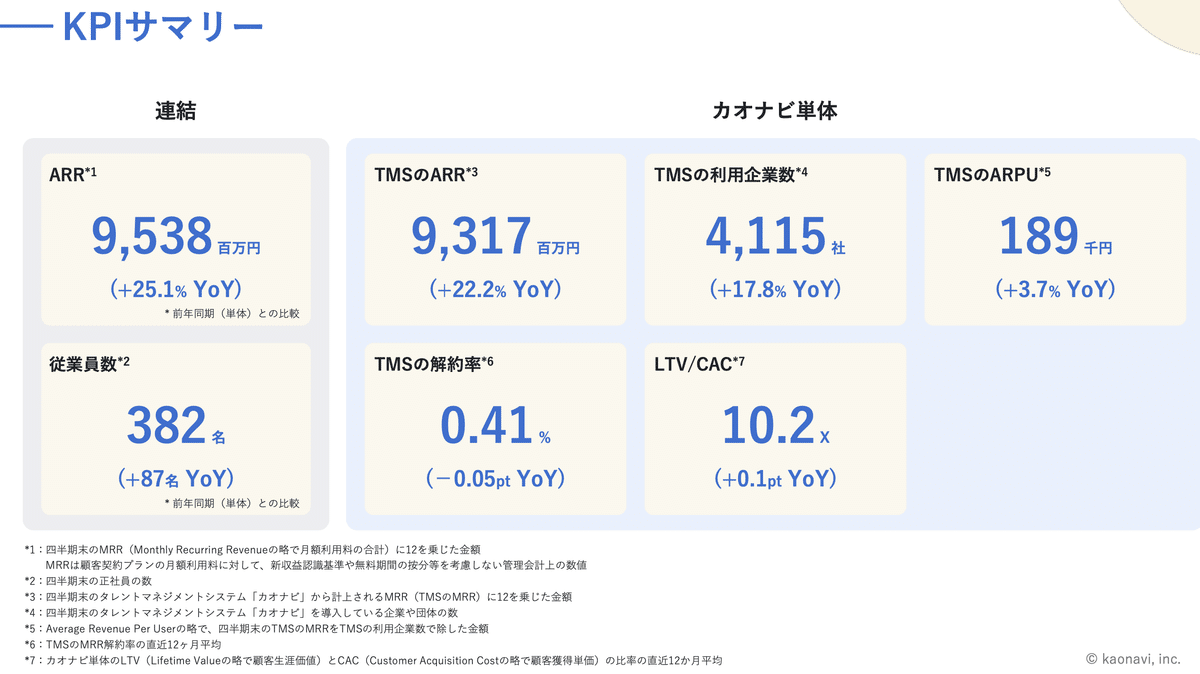

従業員規模100名弱から1,000名強の顧客企業が主なターゲットで4,000社弱の顧客基盤を有しています。

コアとなる顧客基盤は200-900名規模ですが、ここ数年で1,000名以上規模の顧客セグメントを拡大し、これがARPUの緩やかな(YoY3.7%)成長を支えているようです。

SaaSで重要な利益率やコスト比率については以下の通りです。早い段階で黒字化を達成し、その後も営業利益率を徐々に改善しています。基本的な利益率向上のドライバーは規模拡大に伴い、G&A比率を低下させていることが要因ですが、並行して余力が出た分はR&D比率を向上させながらプロダクト開発を徐々に積極化させてきています。

中期財務目標として、継続的なARR20-30%をターゲットとしつつ、早期に(FY28/3までに)調整後営業利益(=営業利益+株式報酬費用+M&Aによるのれん償却費+その他一時費用)を20%超まで実現することを目指すようです。上記の中期財務モデルによれば、規模拡大によりG&A比率をさらに低下させることが主なドライバーのようです。一方でS&Mも一定は低下させる目標のようですが、相対的には下げきらず、20-30%の成長には一定のS&Mが必要であるフェーズであることも示唆しています。

足元の実績について

スナップショットは以下の通り。ARRで100億円に迫るSaaS企業であることがわかります。解約率も高くなく(<0.5%)、LTV/CACも健全な水準(>10x)ですが、成長率が25%程度とトップティアのSaaS企業の水準と比べて低位に留まっています。一方、従業員数はYoY29.5%と人員数の増加はARR成長を上回っています。積極的な人員増強を図り、マルチプロダクト戦略に必要な組織体制の 強化を目指しているようです。

粗利率の推移を見てみると、80%の中期目標に対して、プロダクト開発を積極化した結果、今期はやや低下傾向のようですが、一定ヘルシーな水準は保っているようです。

元々成長投資がS&M主体でR&Dはかなり絞り込んでいた状況だったと思います。ARR100億円規模ですが2年半前まで開発体制は83名で、元々売上原価に占める外注比率が高め(人件費より30%多い)ですが、成長戦略にあるマルチプロダクト化に備え、プロダクト開発チームは徐々に拡大をしている様子が見て取れます。それでも全社員に占める割合はこの2年半で33%から35%と微増で、足元のエンジニア採用の難しさもあってのことかと思いますが、必要な開発人員とのギャップを外注費が補う形で外注比率は増加傾向、結果粗利率が減少しているように見受けます。

営業利益については先ほども触れましたが、利益を創出しながら安定成長を指向してきたことが窺えます。採用積極化した結果、各費用が一定増加し、利益創出は継続しつつも、利益率は一定犠牲にしながら成長と収益のバランスを取ろうとする姿が見てとれます。

利益予想は元々出していませんでしたが、売上見通しがレンジの中間に着地する中(ストック収益はやや上)、利益率は昨対比4-5%下げています。SaaS企業で予測数値の読みやすさはありますが、予実管理の精度は一定あることが見て取れます。この辺りはPEファンドの出資検討において重要ですね(予測可能性が高い)。

上場後の株価推移

後ほど詳細触れますが、今回公表された公開価格は4,380円です。前日株価は1,980円ですが、2021年2月以降は4,380円を超えることはなく、徐々に株価は低迷、他のポストIPOスタートアップと同様、株価的にはかなり厳しい期間が長く続いたことが見て取れます。それでも足元1年は2,000円前後のボックス圏で踏みとどまっています。

2,000円水準の株価をどう評価するかですが、バリュエーション評価をPSRで言うならば2.4倍程度の水準となります。一時の高騰していた相場とは異なり、足元の1,000億円を下回る上場SaaS企業では一般的な水準とも言える評価ですが、より高い評価の企業もいれば、これよりさらに低い評価の企業もいる水準です。正直成長性と持続性を織り込んだバリュエーションかというとそうとは言えない水準かと思います。

PERで見てみると、前期が7億円、今期が2.5億円の当期純利益が予想されています。上記グラフではPER29xと表記があります。戦略的な投資も含めて利益率が大きくぶれている段階(+税金支払いが平準化されていない)ですので、利益ベースの評価も難しいところはありますが、一定利益が出ることを前提にPERが底支えしてきたようにも見受けます。

例えば売上100億円で10-15%の営業利益を織り込めめば、7-10億円水準の当期純利益は見込まれますので、PER23-33x水準であり、売上成長率が25%程度の企業であれば十分正当化される水準かと思われます。

一方で出来高を見てみると、2.5-5万株水準で推移しており、金額にして0.5-1億円になります。流動性の観点ではこの水準感では機関投資家が積極的に購入することは難しい水準です。

それでも株主構成を見てみると、流動性や浮動株比率が限定的な中では、一定の機関投資家基盤があるようにも見受けます。後述しますが、実体は一部特定投資家の大口保有も見受けられ、どの程度投資家からアクティブに見られていたかはこれだけでは分かりません。ただ、相当程度CFO/IRチームがIRを通じた地道な努力を続けてきたのではないかと想像します。

株主構成について

細かく各株主の取得状況までは追いきれていませんが、直近公表されている株主構成は以下です。柳橋CEOが28%、リクルート系のファンドが21%で両者で過半近い株式を保有しています。どこに機関投資家が入っているのか見えづらいですが、追加の情報を見てみるといくつか大口の機関投資家が入っているようです。

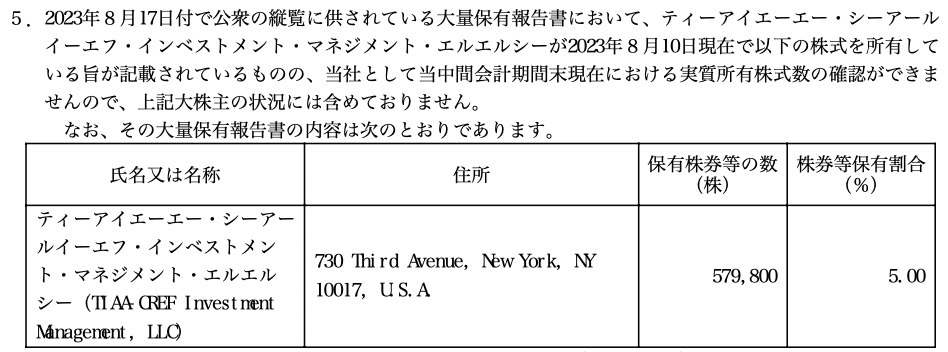

1つがカレッジ・リタイアメントです。2023年6-8月に5%、一株当たり2,530円ほどで取得しています。

次はティーアイエーエー。全く同じ期間に全く同じ株数取得していますし、それぞれフレッシュフィールズ(法律事務所)が同一名でしたので、関係ファンドかと思われます。

他にクープランド・カーティフやアセットマネジメントOneの名前が見て取れますが、前者は2023年末から2024年初にかけて、後者は昨年10月ごろに売却していると思われます(一部残しているかは不明)。細かく機関投資家が売買してきたと言うよりも、一部投資家が大口に取得売却をおこなってきた経緯のように見受けます。一部機関投資家は株価低迷に耐えきれず、売却。カレッジ・リタイアメントなどは損失を抱えながらも我慢して保有を続けていたように思われます。

他にラクスの名前が目をひきます。昨年8月、市場が歴史的な水準で下落した日の直後のタイミングで市場外で大量取得(2.9%)し、その後市場内の買い付けで5%まで買い上がっています。何らか買収含めた意図があるかは不明ですが、決算直前のタイミングでもありますし、株価が安くなったタイミングを見て、買い付けた可能性が高いでしょう。純投資と説明がありますが、何らか潜在的にカオナビ社の買収に興味があった可能性は十分あるかと思います。今回のカーライルのExit先として、ラクス社など大手SaaS企業を想定していることも十分考えらえます。

整理すると、CEOとリクルートで過半を抑えた安定株主基盤ではある中で、ボーカルな株主としてはカレッジ・リタイアメント等特定の大口機関投資家で、他個人投資家と言う感じでしょうか。TOBを考えるにあたり、少数株主として意識するのは大口機関投資家、潜在的な競合札を意識するとラクスは最低限意識したのではないでしょうか(*プロセスでラクスに声をかけたかは不明です)。

公開買付の条件について

以下が概略となります。

カーライルの出資の目的等は追って触れますが、特に注目すべき点は以下の2点かと思います。

1)終値1,980円に対して121%プレミアムに相当する買付価格

2)M&A戦略の推進と追加投資の可能性

念の為ですが、残存するSOは行使により応募が可能となっています。

非公開化を検討するに至った背景

根本的には激化する競争環境の中で、いち早く人的リソースを拡充し、M&Aも駆使しながら、マルチプロダクト化を推進し、競争力を強化していく必要があるというのが背景にあると書かれています。だからこそ、カーライルから人材組織強化とM&A推進支援、それらに必要な成長資金の提供を期待して、パートナーを選定し、非公開化に踏み切っています。

株価が低迷し、人的資本などボトルネックを抱える中、短期的なキャッシュフローや収益性の悪化は株価へのマイナスの影響が想定されるため、非公開化してやったほうがいいと言うものです。よくある非公開化の経緯の説明にあるロジックではあります。実際どれだけ踏み込んで投資していくかは分かりませんが、非公開化することよりも、実際は成長戦略の立て直しに向けて、リソースの拡充が必要だったというのが本音ではないでしょうか。

ストラクチャーについて

カーライルのアドバイザーは大和証券のようですが、経緯を見るとリクルートと事前に交渉しているようです。その売買の合意を前提に関連して公開買付を実施しています。一つの示唆として、今後の非公開化の中で、大株主が存在する場合は、大株主との交渉起点で、公開買付まで発展する可能性があると言うことです。

もう少し読み進めると以下の点が確認されます。なるほど、リクルート(のファンド)については、非公開化の自社株買いの形で買い付けるようです。単なるキャピタルゲイン課税よりも、みなし配当の益金不算入という税効果を狙ったもののようです。なるほどリターン最大化に向けて双方かなり凝ってます。リクルートの税引き後のキャッシュインが同額になるように計算された自己株式の買付価格が3,504円となり、そうすることでカーライルの支払い分をできる限り一般株主の分配に充てることができるというスキームになります。後述しますが、少数株主のために交渉した結果と言えます。

なお、リクルートとの関係がなくなることはデメリットの一つとして検討されており、影響が小さいと言うことを確認した上で投資を決定しているようです。

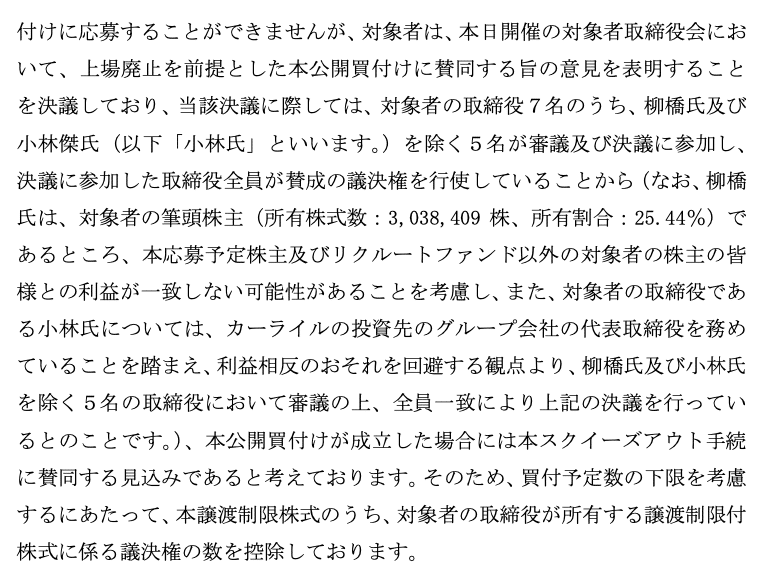

加えて、大株主のCEOからも応募契約を取り付けています。両者から50%弱の株式の取得を抑えた上で、残りの株式を公開買付けへの応募を促す形で非公開化を目指すスキームとなります。

後述しますが、最終的な交渉は独立性の観点で社外取締役で構成された委員会が主導してきましたが、取締役会での意思決定は利害関係人の2名を除く5名(うち社外取締役監査等委員が3名)で決議しています。

また非常に細かいですが、重要な点として、リクルートは公開買い付けに応じず、追って自社株買いするスキームに同意しているわけですが、より良い提案が今後でてきた場合はリクルートの善管注意義務違反とならないよう、以下のような細かい取り決めをしています(興味のある方はご一読くださいw)。

パートナー(カーライル)決定の経緯

非公開化の選択肢を模索する中で昨年3月よりファンド7社、事業会社4社と協議を開始しています。会社の立場からすると良いパートナー候補のスクリーニングの段階かと思います。そして7月には非公開化の選択肢について一定の方向性の確認をしています。その前後にあたる5-9月においてカーライルとも協議を重ねてきたとあります。10月からはオークションプロセスがスタートし、対象会社も財務アドバイザー(SMBC日興証券)を起用し、本格的な検討を始めています。オークション開始まで半年、その後も5ヶ月の期間がかかっています。重要な意思決定ですので当然ではありますが、非公開化に必要な経営リソースや時間の長さを認識させられます。

なお、カーライルがポストIPOスタートアップの非公開化に踏み切った背景、会社も実績として加味した背景として、二年前のユーザーベースの非公開化についても言及があります。ここでの体験が悪いものであれば、両者ともに踏み込まなかったと思われます。こちらの件については、当方の以前のnoteを是非ご覧ください。

価格決定(交渉)の経緯

オークションを通じてカーライルが選定されています。11月1日には最初の提案を実施していますから、実質的には非公開化の意思決定をした7月ごろからプロセスはスタートし、10月中旬までは会社が主体的に検討を進め、本格的なプロセスに備えてFAを起用したと見るほうが自然でしょうか。いずれにせよ驚きは最初の提案から4,200円という高い価格を提示していることです。前日終値10月31日が2,390円ですから75.73%のプレミアムに相当します。今日時点の株価で見ると121%プレミアムですが、交渉当時の当時の株価目線でみれば少しプレミアムは少なく見えますが、フェアバリューで取引されている株価だとするならかなり高い水準といえます。

最初の提案の時点で2週間後に一気に相対プロセス(カーライル単独)に入っています。3月から他候補者とも議論をしていた中で、実質的にはカーライルと株価目線も協議を重ねており、カーライルを有力候補としてプロセス設計してきたように感じます。

実際の競合環境がどの程度あったのかについてですが、以下の記載から少し垣間見れます。ファンド7社、事業会社4社と協議してきたが、実際にリアルな興味を示したのはカーライルともう一社のファンドだけだったと言うことかと思います。その中でこれだけの条件を引き出しているのは、カーライルとしても是が非でも本件をやりたいという強い気持ちがあったからに感じます。ユーザベース含めグロース投資の経験がどのように作用したかは分かりかねますが、そんな気がします。結果、最初から競争力のある提案ができるように準備を重ねてきたのではないでしょうか。

実際に11月初旬の2週間で両ファンドと追加協議を行なっていますが、提案価格自体高いことも含めて、カーライルの提案を主軸に今後の交渉を進めることとなったようです。

しかし、ここで終わらないのが上場企業の非公開化の難しいところです。オークションで競わせて、高い価格を選んだからいいじゃないかと言うわけにはいかないのです。少数株主価値、企業価値の最大化の観点で、カーライルからより高い価格を引き出す交渉が追加で必要になるのです。

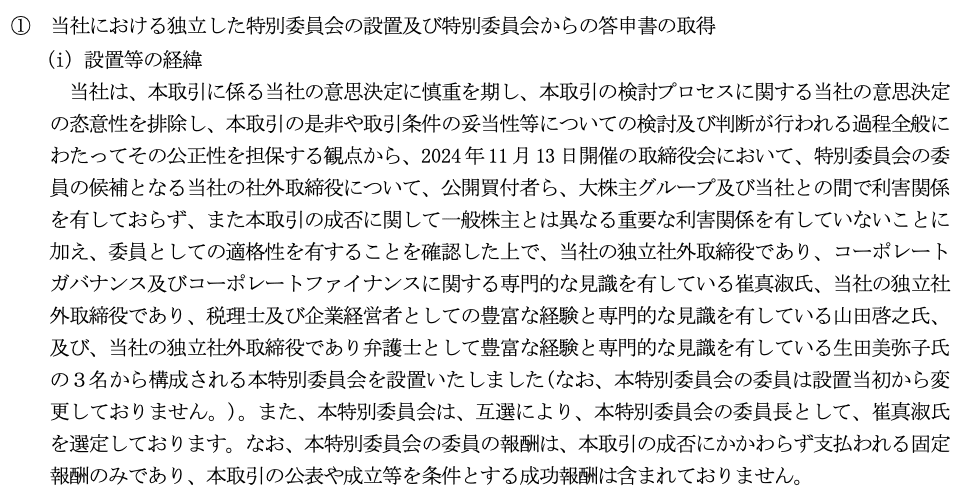

その後のプロセスについては、簡単にまとめておきます。まず最初に重要になるのが、相対プロセスに入る前日に特別委員会を設置しています。一般株主の利益保護のために利害関係を有していない独立性のある判断を行うための措置です。ここでは独立性のある3名の社外取締役で構成しています。これがないと公正性を担保できないため、必須のプロセスの一部を構成しています。

その後は以下の通り。

1)1ヶ月ほど詳細DDを実施

2)12月23日特別委員会からカーライルに質問票を送付(意義・目的等の確認)

3)12月30日カーライルより回答書受領

4)1月9日カーライルに対してインタビュー(意義・目的等の確認)

5)1月上旬に複数回の交渉

6)1月11日にカーライルから再提案

再提案にて、価格を155円引き上げるとともに、前述したリクルート持分を自社株買いストラクチャーが登場します。4,355円(155円プラス)とし、リクルートから3,600円で自社株買いする案です。

7)1月16日に価格引き上げをカーライルに要請

8)1月20日にカーライルより最大価格であり引き上げ困難との回答受領

9)1月23日に価格引き上げをカーライルに要請

10)1月27日に条件引き上げの回答(最終合意案)

最後の引き上げ分は最大価格であることは変更はないものの、リクルートの税効果の計算を精緻化すること、すなわちリクルートへの支払い価格を引き下げることで少数株主への価格引き上げを実現しています。支払い総額は同じと言うことですね。

結果、4,355円が4,380円となり、リクルートの自社株買い分が3,600円から3,504円となっています。やけに細かい端数が生じているように見えるのは、リクルートへの条件が他株主への条件と一致するように税効果を含めて計算を行なっている結果かと思います。

公開価格に対する価値算定書の内容

対象会社は財務アドバイザーであるSMBC日興証券からフェアニスオピニオンは取得していませんが、株式価値算定書を取得しています。その内容について触れておきます。なお、今回はカーライルは株式価値算定書を取得していません。

SMBC日興証券の価値算定書のサマリーは以下の通りです。

類似会社として以下の3社を選定しています。 EBITDAで評価したようです。

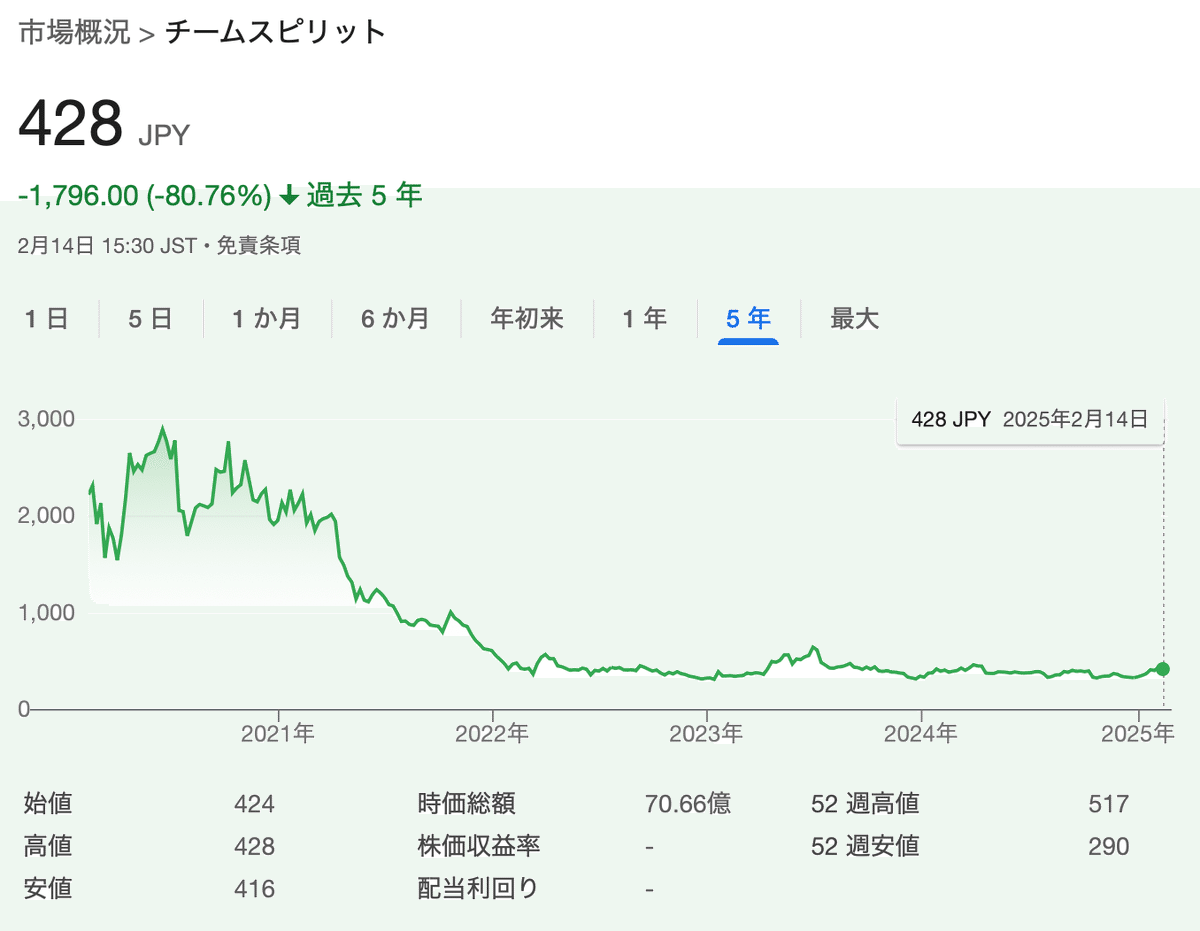

比較3社の株価推移を載せておきますが、各社とも決して株価推移が堅調ではなく、黒字化前(目前)のチームスピリットを除けたPER20-25xとも見て取れます。そこをあえてEBITDAで評価した理由は分かりません。ただ、あいにく類似会社比較法では高い評価額は算定されておらず、足元株価の半分程度の評価となっています。実際は、補足的に見るにとどまっており、よりキャッシュフローベースのDCFを重視して判断したように思われます。

DCFでは今期着地分を含めて、その先3期分の事業計画を前提としたようです。

前提とした事業計画は2026年3月以降は大幅な営業利益の増加を織り込んでいるようです。88%、134%の増加。FCFは63%、53%の増加。それぞれシナジーなしのようです。2026年3月の数字がわからないので、具体的な水準は分かりません。

以下の数字を見ると2025年3月はFCF減少とありますが、当期純利益が4.5億円減少するので、仮に7.5億円とします。2026年3月期も同水準とすると、その後のFCFは12.2億円、18.7億円ということになります。正直、DCFについて詳細な前提が分かりませんが、このレベルのFCFであれば500億円の買収価格が正当化できるかやや疑問は残ります。ネットキャッシュ50億円相当を加味しても、企業価値が450億円相当だと考えられます。償却費が小さい業態ですから、営業利益率10%とみればEBIT倍率で45倍程度、FY4のFCF倍率でも24倍相当といずれによ相当高い水準にも見えます。

ただ、対象会社の観点では単独での成長性を織り込めば説明できる上限値が4,500円程度ということが一つのポイントかと思います。

カーライルのリターン戦略とは

それよりも気になるのはカーライル側がどのようなロジックでリターンを創出しようと考えているかです。

今回カーライル側の価値算定の状況が開示されていません。詳細はつかめませんが、対象会社はFCFを着実に創出できるタイプのスタートアップと言えます。そうすると、一定のレバレッジの活用が想定されますが、実際どの程度かは不明です。

すぐにではなくとも、FCFが拡大期に入れば、追加的なレバレッジの活用も想定しているのかもしれません。その辺りは、今後のM&A戦略にもよりますから、その辺の可能性も睨みながら検討するのかなと予想します。ただ、エントリーの段階でどの程度レバレッジを織り込んでいるかは正直分かりません。

いずれにせよ500億円の評価額ですから、リクルートの分を加味しても470億円程度は投下資本が必要となります。レバレッジを多少織り込んだとしても、FCFが20億円レベルまで織り込んでも100-200億円がせいぜいではないでしょうか。この辺りはざっくりとした検証にとどまりますが、300億円まで投下資本を抑えることができたとしても3倍のリターンを創出するには1,000億円級のExitプランが最低でも必要になります。

足元のグロースに対して厳しい市場環境では、一定成長軌道に載せることができてもPSR5倍以上を織り込んで投資するのはかなりバリュエーション上昇に依存したリスクの高い投資に見えます。仮に会社の公表ガイダンス通り25%成長を続けることができれば理論上5年後にARR300億円程度の規模に達します。ただ、実際は5年で200億円のARRを生み出す必要があるため、今のペースからかなり加速する必要があります。

ただ、この成長カーブに自信が持てれば、営業利益率20%が達成できれば、確かに60億円程度の営業利益、40億円程度の当期純利益は視野に入ります。そうすれば、PERベースでも1,000億円の評価が得られると考えれば、辻褄はあうようにも感じます。

実際、どの程度M&Aを組み合わせないと、目標のARR300億円以上が達成できると織り込んでいるかは分かりません。ただ、一定オーガニックな成長での下支えも見極めていると思いますので、これぐらいの成長は期待しているのかもしれません。また、IPOに限らず今後加速する合従連衡の流れの中で大手SaaS企業への売却(上述のラクス含め)も想定している可能性もあります。その場合はより評価倍率については高いExitが実現できる可能性もあります。

本件をモデルケースと考えるのであれば、足元のポストIPOスタートアップの中で、長期的な成長ポテンシャルを有しつつ、CF創出フェーズに達しているスタートアップはPEファンドの観点で見ずとも、市場から「アンダーバリュー」されているという可能性、そしてIPO以外のExitの選択肢を描ける可能性はあります。

市場が間違っているのか、ここで細かく論じることはしませんが、足元グロース市場に流れるマネーは明らかに細っています。優先度が下がっているという方が正確かもしれません。そうなると、すべての企業が当てはまるわけではなくとも、「アンダーバリュー」されている会社が相当する存在している可能性はあります。

そう考えれば、一定の要件を満たした企業は「お買い得」とも言え、このチャンスを狙ったPEファンドや事業会社によるM&Aや非公開化は今後も続くと考えられます。これは上記で紹介したnoteにも書いている通りです。

特別委員会の取締役会への答申内容

最後に、取締役で公正な判断とするために、特別委員会が答申した内容についても触れておきます。

1つ目:企業価値向上に資するか

1)事業環境及び当社の経営課題

2)本取引のシナジーその他のメリット

3)本取引のデメリット

4)代替手段の可能性

2つ目:取引条件の妥当性

1)独立した第三者算定機関による株式価値算定

2)当社株式の市場価格に対するプレミアム

3)交渉過程・価格決定プロセス

4)取引の方法の合理性

5)本新株予約権買付価格の妥当性

3つ目:手続の公正性

1)特別委員会の設置

2)FA起用

3)社内検討体勢

4)利害関係の排除

5)プロセスの競争環境の情勢

6)TOB条件

と、色々と検討が必要になります。特別委員会の大変さ、社外取締役の重要性を改めて認識すべきかと思います。PEファンドのと交渉をまとめるには、強力な社外取締役を選任し、平時からガバナンスを高度に整え、企業価値向上とステークホルダーマネジメントに向き合う必要があります。

今後M&Aは増えてくるのか

ポストIPOスタートアップのバリュエーション低下はエコシステムに甚大な影響を与えています。IPO戦略、M&Aの検討など、今後エコシステムが向かう方向はさまざま議論すべきです。

その中で、上場市場がつける価格よりも圧倒的に高い価格での買収提案が、PEファンドから受領できる可能性について今回力強く示されたと思います。特に一定の成長余地がありつつ、FCFが創出でき黒字化を達成しているスタートアップは有力な選択肢となるでしょう。

同様に、より高いバリュエーションやFCF創出力を持つスタートアップが買い手となるケースもあるでしょう。今回、このままTOBが成立すれば、カオナビ社自体も新たな買い手候補となるM&Aも潜在的に出てくるわけですから当然です。

今回はPEファンドが買い手でしたが、事業会社の場合は売り手でも買い手でも高度な準備と交渉、そしてガバナンスを持って資本市場との対話、ステークホルダーへの責任を果たす必要があります。そして競争環境の中でギリギリの評価額で実施するM&Aはリスクも高く、買収後のPMIの力量に不安があれば取り組むことは難しくなるでしょう。今後このような事例が増えるためには、単なる資金供給を増やすだけではなく、幅広くスタートアップ全体のケイパビリティも高めていく必要があるように感じます。

少し長くなりましたが、一旦こちらにて。本投稿はシンプルに公開上を見てまとめた内容ですので、私が所属する組織等とは一切関係ございません。また、当該株式に対する分析を意図したものでもなく、投資判断は各々の責任にてお願いします。

長文ありがとうございました。面白いと思えば、いいね、シェアなど頂けると励みになります。引き続きお願いいたします。

いいなと思ったら応援しよう!