東大の経済学の授業から学ぶ保険の価値

株式会社hokanのCSの石曽根です。

hokanに入社したのは大学3年になって休学を開始したのと同時のことでした。今年の春からhokanで業務を続けさせていただきながら大学に復学して工学部に通っています。

この記事の内容と、書いたきっかけ

この記事では「数字に強い人に刺さりそうな保険の価値の伝え方」について書きます。「保険って、入っても期待値的に損しますよね!?」と言われたときでも合理的な説明ができるようになります。

入社する前からhokanにインターンとして在籍していたため、保険業界の皆様にお世話になってかなり長くなります。保険募集人の方々のロールプレイングを拝見させていただいたことも多く、私個人としましても保険に入ることの意味はとても大きいと思っております。

こちらのCMを初めて見たときの感動を今でも覚えています。

その一方で、理性的に考えると、そもそも若い自分は大きな病気をする確率も死亡する確率もそこまで高くないし、数字を使って保険の本質的な価値を説明できないな、と思っている側面もありました。

それこそ、大学で経済学や工学などを学んでいる数字に強い方に保険の価値をロジックで説明することになった場合、どのように説明することになるか正直わかりませんでした。

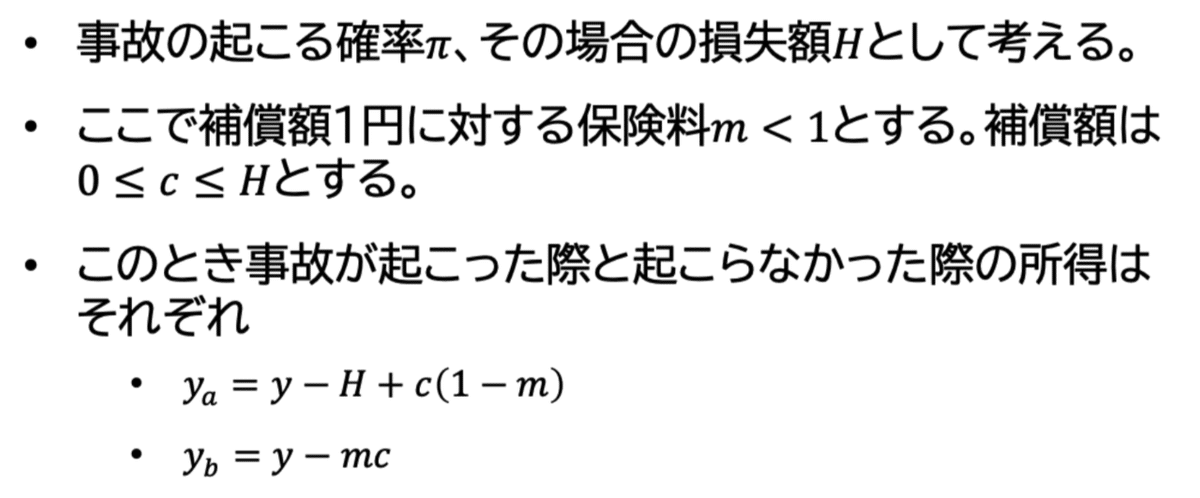

ところが最近、大学の経済学の授業で保険について扱った際に、当たり前ではあるものの改めて保険の価値はここにあるのではないかと思ったことがあるため、これを誰かに伝えたいという気持ちで記事を書くことにしました。

経済学の授業をチラっと公開

実際の授業の内容はこのようなものでした。しばし呪文のような文章が続きますが、画像の部分は読み飛ばしていただいても記事全体の内容をご理解いただく上で問題ございません。

授業でこんなことをいきなり扱って、最初はなんのこっちゃと思いましたが、丁寧に読み解いてみると分かったことがありますので、次の章でご説明いたします。

経済学から学んだ保険の価値

授業で扱った内容の中で私が注目したのはこちらの部分です。

この部分についてグラフを使って具体的に視覚化すると、下のグラフのようになります。

グラフの解説を紫色の文字で追加してみたものがこちらです。

このグラフの中で、保険の価値が分かりやすく表れている部分はこちらになります。

赤の矢印が保険に加入しなかった場合の損失の変動幅、緑の矢印が保険に加入した場合の損失の変動幅です。

変動幅が小さくなるということは、つまり不確実性が減るということです。

不確実性が減るとどんな良いことがあるでしょうか。

例えば個人のお客様であれば、保険の営業をされる際にライフプランを一緒に作成される募集人の方は多いかと思います。

ただ、もちろん全てのお客様がライフプラン通りの暮らしができるわけではありません。収入を大きく揺るがしかねない予期せぬ事態が発生する恐れは誰でもあることです。

家庭の未来を揺るがしかねない重大なリスクに関して保険に加入することで、将来に渡っての収入や資産に関してうまくいった場合の上限と、予期せぬ事態が発生してしまった場合の下限をある程度予測しやすくなり、結果的に「思い描いていた未来に対して、あまりにも酷い結果になってしまった」とならないような助けになります。

また、法人のお客様であれば、お客様から財務諸表などの会社のお金に関するデータを受け取って、それに合わせた事業継続プランのご提案をすることが多いかと思います。

法人のお客様、特に従業員が多くいらっしゃる会社であればあるほど、予期せぬ不運によってキャッシュフローが大きく変動してしまうリスクは回避したいと望むはずです。

そこで、事業の継続に対して甚大な影響を与えかねないリスクについて保険に加入することで、不運に見舞われた場合の損失額を抑え、安定した事業継続が可能となります。

つまり、保険の価値を合理的に説明すると「将来の不確実性を減らすことで、うまく行ったときであっても、予期せぬ不運に見舞われた場合であっても、どちらの未来になっても予想以上に悪い結果にならないように守ってくれるシステム」ということができます。

これで、お客様に「でも保険って期待値で見ると損してるでしょ!?」と言われてしまった場合であっても「期待値では損していたとしても、(もちろん私自身も担当しているお客様が不運に見舞われずに健やかにお過ごしになられることを望んでおりますが)もし万が一、将来的にあなたさまに望まない不幸が起きてしまった場合であっても損失を抑えてくれるシステムが保険であって、保険料はそのシステムを利用するための利用料なんです」などの説明ができるかと思います。

よく言う保険は期待値で見るものではない、という言葉を説明するとしたらこのような内容になるのではないでしょうか。

以上が大学の経済学の授業を受けて改めて感じた、数字に強い人でも納得してもらえそうな保険の価値のご説明となります。

あとがき

改めまして、株式会社hokanのCSの石曽根です。CSという職種は保険募集でいうところのアフターフォローの部分にあたります。

顧客管理システムの導入にあたって、システム会社の知見をもって代理店様に全社でのご利用を定着していただけるよう、導入のご支援をするところからCSの仕事は始まります。その後も、利用期間内で起きる業法の変化や、乗合保険会社からの業務改善に関するアドバイスなど、お客様の社内事情の変化に合わせて他代理店様での知見を活かして相談できる担当者であり続ける、という役割があります。

hokanはシステム会社ですが、ご提供するサービスはシステムだけではありません。

日々の営業活動からご契約中のお客様の契約メンテナンスなどのフォロー、プロフェッショナルだからこそできる複雑な手続きのご対応、代理店様のご業務は多岐に渡り、そのどれもが非常に時間のかかる、時間をかける必要がある価値の高いお仕事です。

そのような時間のかかる日々のご業務の中で、お客様の情報を蓄積し、整備し、活用することを望んでいても、まとまった時間を費やしてその方法をじっくり考えるのは容易なことではありません。

情報資産を貯めて活かすのは時間がかかることだからこそ、システム会社による他社の事例のご提供によって、ユーザーの皆様はシステム活用を加速することができます。

ここ一年はアフターフォローや適合性確認に関するアドバイスを保険会社からいただいたというご連絡を多数いただき、ご連絡をいただいた多くの代理店様に新たなシステムの運用方法をご提案し、定着のご支援を務めてまいりました。

ご契約者様に対するより良いサービスとは何か、hokanはシステムを通じて代理店様と一緒になって考えて進化する、情報資産活用のブレインです。

この姿勢で弊社一同で歩んできた結果が、2020年度(弊社は8月創業ですので2020年8月〜2021年7月にあたります)のご契約継続率99.4%だったと思っております。

顧客情報の管理のみならず、アフターフォローでお客様に何ができるだろうか、保険会社に応援されている代理店様はどんなことをしているのだろうか、従業員さんが長く働いている代理店様はどんな工夫をしているのだろうか、これらは全て、代理店様と日々接する中で我々が得てきた知見でもあります。

こうしたお話について聞いてみたいという代理店様がいらっしゃいましたらぜひ弊社のホームページをご覧ください。

全国の代理店様の導入事例を掲載いたしております。