ボンクラ二代目の簿記の知識がいらない財務諸表 Ⅱ BSの何が何だか分からないあなたへ

簿記の知識がなくてもバランスシートが理解できる?すみません嘘ついちゃいました。(笑)でも最初は分からなくても感覚で理解するうちに勘定科目の性質がわかり少しずつわかるようになります。

BSアレルギーの皆さんはいきなりこんなBS(貸借対照表)見てるからです。

頭痛くなりますね>

結論 ひとつひとつの勘定科目は無視しましょう。

上記BSに色分けして丸がついています、これがまず覚えないといけない5つの言葉です。

資産の部に2つの言葉があります。流動資産と固定資産です。

必ず流動資産が固定資産の上部に記載されます。

流動資産は1年以内に現金化出来る資産です。

(現金及び預金 売掛金 在庫など)

固定資産は1年を超えて使用したり、投資目的で長期間保有したりするような現金化がしにくい資産です。

(土地 建物 機械設備 ソフトウェアなど)

これらの二つの資産は必ずBSの左側に記載されます。

次に右側の他人資本の部には流動負債と固定負債があります。

必ず流動負債が固定負債の上部に記載されます。

流動負債は1年以内に返済しなければならない債務

(支払手形 買掛金 短期借入)

資金繰りにとても重要

固定負債は1年以上返済に猶予(ゆとり)がある債務です。

(長期借入金など)

これらの二つの資産は必ずBSの右側に記載される。

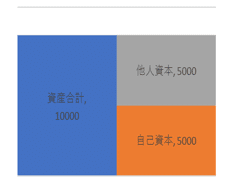

前回の図は覚えてますか?

最後に自己資本の部これは前回も説明しました。他人から借りないで自分で調達したお金です。

自己資本の部は通常右側に記載されますが危険な状態では左に来ます。左にあるのは債務超過という危ない状況。

資本の部は右の場合は固定負債の左側の場合は固定資産の必ず一番下に来ます。この位置は決まっていますから頭に叩き込みましょう。

ここからの説明はとても難しくなってきますから私が言うことを根拠なしに覚えましょう。(笑)無茶苦茶です。

これを見るとこの会社が資金繰りにあまり問題が無いの分かりますか?

先ほども唐突に触れたように流動負債は資金繰りの警告灯になります。

一年以内に返済(払わないといけない債務)より流動資産(一年以内に現金化できる資産)が多いからです。

ということは左側は流動資産が多いほうが右側は流動負債が少ないほうが良いに決まってますよね。

流動資産>流動負債がGOOD❕

これは流動比率という謎の言葉、資金繰りに大事な考え方になります。(銀行マンとも会話が少しはずみます。)

流動比率=流動資産÷流動負債=○○○%もちろん100%以上ないと苦しくなりますよね?

左側の資産の内訳は頭でっかちが正しい。右側の資本の部は頭が軽いほうが正しいと覚えておきましょう

次回は二つのBSを比較しながら資金が足りなくなる理由をBSから感じれるように勉強していきましょう。

この記事が気に入ったらサポートをしてみませんか?