コミュニティー共同購入によって生者必滅に陥る永輝の現状と今後の戦い方

永輝にとって、それは蘇寧と同じように、状况に追いつこうと努力して、甚だしきに至っては急進的な戦略でインターネット大手の小売打法に追随して、最終的な結果は、成功や同意を得ることができなかった。

1984年4月、中国大陸部初の自選スーパーの広州友誼商店が正式に対外営業を開始し、百貨店やスーパー・コンビニエンスストアは徐々に国民の生活に入ってきた。

全国各地でスーパーが雨後のタケノコのように次々と現れている。

外資系小売企業が市場の第1陣となり、カルフール、ウォルマートの中国地区業務は急速に拡大した。

しかし、外資系小売企業は国内で長く支えられていない。

2001年3月、すでにいくつかの小さなスーパーを経営している張軒松は政府の呼びかけに積極的に応え、福州市初の「農改超」スーパーを開設し、生鮮農産物を現代スーパーに導入しようと試みた。

生鮮品の大きな価値と経営の壁がある中、永輝(YH)が初めて現れた。

売上高はここ10年間で30%近くの複合成長率を維持し、時価総額は一時1000億元を突破した。

しかし、百貨店・コンビニエンスストア・スーパー市場の業態全体は、ECの競争の前では非常に脆弱である。

ECの調査会社Edge by Ascentialの研究によると、2025年までにアマゾンのGMVは6316億ドルに達し、ウォルマートの5233億ドルを上回り、アマゾンは米国最大の小売業者になると予想されている。

中国では、成熟したモバイルインターネット業態が、オフライン小売が直面する挑戦をさらに困難にしている。

永輝スーパーマーケットが得意とする生鮮はインターネット会社の主なターゲットとなり、美団、拼多多は永輝のライバルとなった。

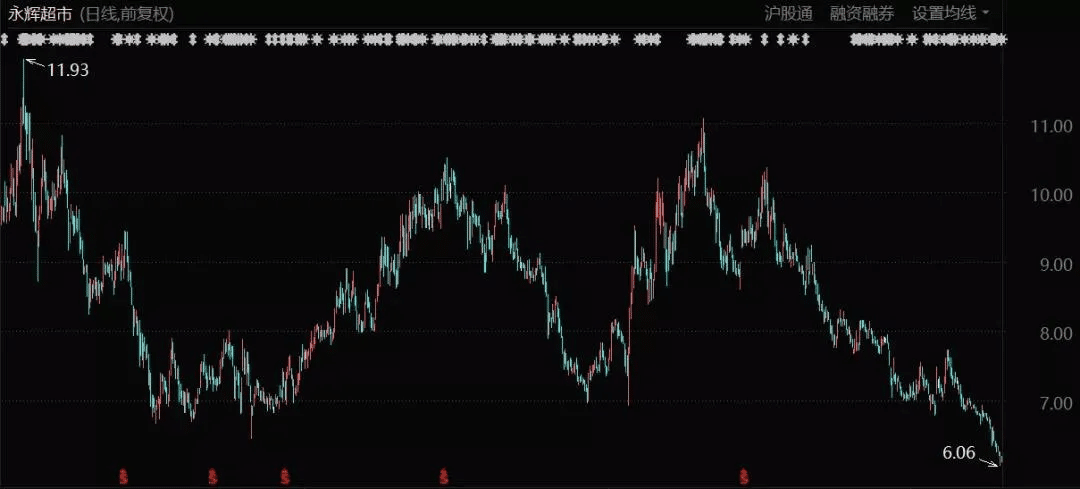

永輝が発表した1-9月期の純利益は前年同期比98%減となり、株価は急落に近づいた。

これに先立ち、永輝の時価総額は40%以上下落している。

張軒松董事長は決算会議で

「永輝が管理をきちんとしていなかったことを大変申し訳ありません。2021年第1四半期を含む2020年後半には,ポスト疫病時代の大きな環境変化の影響を受けており,対応,対策,措置が不足しています。」

と述べた。

しかし「大きな環境変化」の衝撃に打たれたのは永輝だけではなかった。

永輝スーパーマーケットの株価パフォーマンス(2018年現在)

マーケットのプレイヤー交替

生鮮品などの非標準製品は依然としてオフラインルートを主としこれが永輝がつかんだチャンスだった。

実店舗の小売は中国でかつて注目されたハイライトの瞬間を迎えたことがある。

カルフールは大売り場業態を切り開き、その後一路高らかに躍進し、一挙に各大中都市の良質な地盤を獲得した。

ウォルマートは低価格戦略で市場を占拠し、サプライチェーンを通じて利益を上げる「低価格」戦略で、多くの中国消費者を虜にすることに成功した。

現在、カルフールは蘇寧に買収されているが、ウォルマート中国地区の売上高の伸び率も2ケタを超えておらず、「ウォルマートが中国地区の大型売場事業を売却する」という噂が頻発している。

この2つの企業の失敗は、ローカリゼーションの不足、チーム管理の問題など、何度も繰り返されている。ここでは、隠れた商品のメインラインを強調したいと思う。

従来、コンビニエンスストア競争のSKUは主に消費財に集中していた。

しかし、コンビニエンスストア爆発期には、消費財は供給不足から供給過剰に転換し、そのため、ルート側は産業チェーンの発言権をしっかりと掌握している。

ある業界関係者は、

「大型売場は消費財(FMCG)メーカーに大きなチャンスを与えた。それは良好なブランドイメージを確立することだ。製品が大型売場の全国統一購入契約と全国陳列契約を獲得すれば、簡単にディーラーを見つけて協力することができる」

と話した。

しかし、天猫や京東が台頭した後、消費財はオフラインルートのコントロールから抜け出し始め、主な戦場はオンラインに移った。

自嗨鍋や大希地などの新ブランドの多くはオンラインで爆発しており、これも大手小売没落の重要な原因の一つとなっている。

しかし、この段階では、生鮮品などの非標準製品は依然としてオフラインルートが中心であり、これが永輝がつかんだチャンスである。

長年、永輝はバイヤー制を採用し、会社と農家の方式を通じて、上流と良好な協力関系を筑き、生鮮品をできるだけ標准化することで優位性を筑いてきた。

さらに重要なのは、生鮮は高頻度を必要とする品目として、他の商品の販売を著しく促進し、誘引効果を形成することである。

これを裏付けるのは、Tencentが投資する兴盛优选(2021年現時点で今年最も資金調達したスタートアップ)が初期に急速に拡大した理由であり、その地元の人達押しの小さな店の店主に伝える核心的な価値は主に、グループ共同購入は店主の収入を増やすのではなく、コンビニエンスストアの誘引効果を助けることができるからである。

多多買菜が永輝の基盤に与えた衝撃

「風に乗る必要はなく、まず内功を練り、コストを下げ、効果を高め、業界のシャッフルを加速させる。」

しかし、永輝の事業は大きなショックを受けており、収益は増加しているものの、利益は徐々に消滅している。

ECは現在まで発展しており、標準化しやすい商品は基本的にカバーされており、大手企業は次の資本を生鮮品などの非標準製品に次々と投入している。拼多多創始者黄峥は会社の全員大会で、

「多多買菜は拼多多にとっての試金石である」

と表明した。

大量の資源が注入され、多多买菜のサービスが急速に開始され、コミュニティ共同購入の第一段階に立っている。

生鮮食品は特にコストパフォーマンスを重視しており、コストパフォーマンスの中心はサプライチェーンの効率性にある。

永輝は直営+直取引のモデルで損耗率を下げ、調達コストを下げたが、このモデルは確かにコミュニティ共同購入の次元削減の打撃を受けた。

巨潮はかつて『拼多多二次下沈』の文章で、コミュニティ共同購入のモデルの優位性を詳しく述べた。

簡単に言えば、高い販売効率、高い在庫回転率、および0在庫モデルで、より多くの粗利益を押し出すことだ。

昨年末の投資家交流会でも、永輝幹部はコミュニティ共同購入に言及し、

「コミュニティ共同購入の競争相手は力強く、資金が十分であることを背景に、お金を燃やす方式で競争している。現在はSKUが少ないが、将来的にはSKUの数を増やすだろうが、将来的には配送が大きな問題になるだろう」

との見方を示した。

そのため、永輝側の最後の結論は風についていく必要はなくて、先に内功を行い、コストを下げて効果を高めて、業界のシャッフルを加速することである。

しかし、衝撃はもはや無視できない。

多多買菜の中心地域である福建省は、永輝の重点卸売のエリアでもあり、多多買菜は福建省の生鮮品の供給販売システムにもかなりの影響を与えている。

永輝は福建省でかなり卓越したサプライヤーネットワークを持っていて、優良品質の1級卸業者と永輝は長年結びついているが、これも多くの新興サプライヤーが永輝のサプライヤーシステムに入ることを困難にさせている。

「多多買菜」はまさにこのサプライヤーの協力を選んだもので、サプライヤーも「多多買菜」の注文が急速に成長し、従来のディーラー構造に衝撃を与えた。

「裏庭の火事」は永輝にとって決して良いニュースではない。

垂直購買およびソース管理

垂直とソースコントロールで小売の低粗利に対抗し、永輝のオフライン小売遺伝子により合致させている。

永輝が困窮している中、実店舗の小売も希望がないわけではない。

停滞しているウォルマートにしても、中国にはSam's加盟店という特色ある業態があり、さらに話題性に満ちたCostcoがある。

Sam'sとCostcoは、みんなが旅行に出かけるメーデーの連休中も混雑していた。

中国初の店舗がオープンしたのに続き、Costcoは上海浦東、蘇州ハイテク区、杭州蕭山、深セン龍華、広州荔枝湾に相次いで進出しており、これらの建設中の店舗はここ2年でオープンする予定だ。

この企業の中米両国での成功は、すべての小売企業に学習させ、あるいは反省させている。

しかしCostcoの話のもう一つの側面は、ミドル・ハイエンドの家庭に位置づけられ、会員のみが入場して消費することが許されているため、その成長リズムは中国の中間層の数と正の相関があり、これがその発展速度を制限する重要な要素となっている。

オリジナルの手法をそのまま模倣してしまうと、模倣者は客足がない状態に陥る可能性がある。

しかし結局のところ、粗利の低い小売ビジネスモデルが儲かるためには、効率の向上が欠かせない。

製品構造の最適化による回転効率の向上は、Costcoによって収益性を向上させる有効な方法であることが証明されているが、小売企業に関する他のほとんどの革新的な試みは、一般的に良い結果を得ることができなかった。

永輝雲創の発展進化は、このような縮図である。

2016-2019年の4年間、雲創サービスは累計26億元の赤字を計上しており、永輝内部の雲創に対する態度も何度も変化している。

永輝雲創

テクノロジーを活用した次世代スーパー「超級物種(Super Species)」をはじめ、「永輝生活店(生鮮食品+コンビニエンスストア)」と「永輝生活衛星倉(中小配送倉庫からの宅配)」を展開

下記記事より引用

https://36kr.jp/37331/

2019年、永輝は雲創を上場企業主体から分離し、創業者の張軒寧氏が雲創の筆頭株主となり、分社化を発表した。

1年後、コロナによる生鮮食品のデリバリーサービスの急速な発展により、永輝は雲創の株式20%を買い戻し、再集計したが、資本市場はこの株を買わなかった。

インターネット小売はプラットフォームの価値を証明しているが、Costcoのように「小売の価値」を証明していない。

したがって、永輝のもう一つの道は、「サプライチェーン会社」になることであるとより期待されるように思われる。

2017年、張軒松氏は証券会社の調査研究を受けた際、永輝の今後5年間の目標は食品サプライチェーン会社になることだと強調した。

「我々は1000個の単品を我々がソースをコントロールすることを望んでいる。SKU1000個近くのサプライチェーンが垂直的に調達できることを望んでいる。我々は世界での直接調達、ブランドのカスタマイズ、品質のカスタマイズを強調している」。

昨年末、同社の彩食鮮業務は中金資本傘下のファンドとTencentが投資する10億元のAラウンド投資を獲得したと発表した。

現在から見ると、永輝が従来のサプライチェーンの優位性を発揮し、垂直とソースコントロールで小売の低粗利に対抗することができれば、永輝のオフライン小売遺伝子により合致する。

インターネットモデルよりも、次の永輝を作り直すチャンスがある。

最後

Tencent創始者ポニーマー(馬化騰)は、「テックジャイアントが少しでも状況に乗らないと、倒れるかもしれない。テックジャイアントが倒れる時も体温は暖かい」と言った。

永輝にとって、それは蘇寧と同じように、状况に追いつこうと努力して、甚だしきに至っては急進的な戦略でインターネット大手の小売打法に追随して、最終的な結果は、成功や同意を得ることができなかった。

小売は決して簡単で余裕のある商売ではない。

私たちが見ているのはウォルマート、Costco、Amazon、Alibabaの成功であり、彼らの成功の背後にある森林地帯で死屍累々の状況も見られる。

多くの企業が大手企業の後を追ってその方法を習得し、成功に近いどころか、むしろ遠い。

奇怪なことであり、一方で深い意味に満ちている。

参考資料

『永辉要转型了』、食材榜

『COSTCO低价为矛,会员为盾,效率撬动业绩雪球』,東興証券